最新更新

- 07-20 平安银行贷款申请流程是怎样的?

- 07-20 2014年闵行上银村镇银行存款利率多少?

- 07-20 2014年重庆银行存款利率多少?

- 07-20 2014年江苏丹徒蒙银村镇银行存款利率多少?

- 07-20 2015年贵州省农村信用社联合社存款利率多少?

- 07-20 花呗借呗突然降额,信用卡还款刷不出来!

- 07-20 绍兴个人征信查询

- 07-20 抵押贷款:民间借贷机构和银行哪个好

- 07-20 新手贷款需谨慎,这些陷阱需小心!

- 07-20 信用卡支付要手续费吗 信用卡支付限额是多少?

热门文章

- 08-20 2014年泰安个人征信查询、电话、地址及注意事项

- 01-08 柳州个人征信查询

- 03-20 嘉兴个人征信查询

- 03-11 2014年江苏邳州陇海村镇银行存款利率多少?

- 04-10 申请精准扶贫贷款最多能贷多少

- 12-17 2014年花旗银行定期存款利息怎么算

- 09-23 宜昌个人征信查询

- 07-20 2015年贵州省农村信用社联合社存款利率多少?

- 06-30 别人申请银行贷款填了我的手机号,有影响吗?

- 09-03 蚂蚁花呗套现骗局大揭秘 四招教你如何防骗!

强行放款、私查征信,揭秘互联网小贷那些不为人知的秘密

导读:互联网金融这股春风刮了几年,网上出现不少互联网小贷产品,大到互联网公司,小到一些手机APP,人们借钱的方式越来越简单,手指轻轻一点,款项就到账了,然而看似便捷的放贷形式,背后就隐藏着一些猫腻,许多人就吃了这样的暗亏,图简便反而摊上了大麻烦。

案例:

不久前,光明网报道了一起事件,西安的用户贾先生反映,自己并没有下载“信用钱包app”,仅在58信用贷网站上注册过个人信息,查看了一下贷款额度,绑定了自己的银行卡,结果不久就收到了来自信用钱包2000元的放款。对于这笔天上掉下来的馅饼,贾先生还没来得及开心,就又发现,自己多次尝试还款失败,2000元的贷款产生了50多元的逾期。而更令贾先生担心的是,这些逾期会不会被记入个人征信报告之中,从而对自己以后的生活带来不良的后果?

仅仅绑定银行卡,为什么账户就莫名其妙多了一笔借款呢,今天,【融城网】房贷君(fangdai123)就给大家盘点一下互联网小贷背后的“潜规则”,或许下次你见到同样的手法,就能避开这些暗坑。

猫腻一:没申贷却被放款

去银行申贷,只有明确提交贷款申请,在借贷合同上签字,金融机构审核过后,才会给你发放一笔借款。然而纯线上操作的互联网小贷完全省去了这些繁琐的步骤,于是如上案例中的贾先生,就碰到了没申贷却被放款的现象。

虽说贾先生的案例只是个别现象,但同时,也提醒了我们一下可怕的事实:仅仅填写个人信息、绑定银行卡,就把测算贷款额度默认为提交贷款申请,这背后的放贷逻辑和风控本质,真是让人细思极恐,而对借款人而言,并未申请却被强行放款,这实在有些霸王条款的味道。

猫腻二:偷查征信

早前,不少媒体就接到过微粒贷用户爆料,自己仅仅是点击了微信钱包中的“微粒贷”按纽,结果就被腾讯旗下“微众银行”以“贷款审批”的理由向央行的征信中心查询了自己的征信记录,而这一查询行为,直接对自己后来的房贷申请产生了影响。

同样是好奇点击,信用报告中就产生了一条机构查询征信记录,这样的后果是,如果短时间,机构查询记录过多,会被银行判定为“风险客户”,不予放贷。

猫腻三:贷500显示贷27000万

现如今的互联网小贷产品多属循环贷款产品,这种产品的操作方式是,一次授信,机构给出一个最高额度,用户可以随借随还,循环使用。但坏处也很明显。

比如,【融城网】小编曾在某手机APP上申请了500元的信用贷款产品,但后来在查征信的时候,发现该条贷款记录上显示的是借款27000元。这27000元就是该贷款产品给出的最高贷款额度,无论是借1块还是借1万,都是如此,如果小编还有其它的贷款需求,第三方贷款机构就会依此降低小编的贷款额度。

猫腻四:难以销户

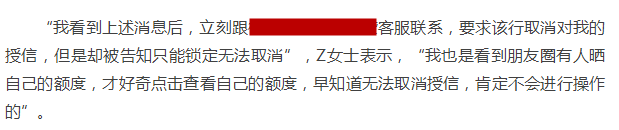

不少用户图新鲜,注册了一个借款的账户,结果却发现,自己想销户的时候,不是难以找到销户入口,就是被客服告知,没有注销功能,而只能对账户进行暂时冻结。

图一:某P2P平台上对销户的解释

图二:某银行贷款用户投诉的销户难问题

【融城网】小结:

事实上,之所以产生这样的问题,一是互联网小贷本身在产品设计上不够完善,在贷前没有足够的风险提示,或是提示很隐蔽,用户难以发觉,要解决这些问题,除了平台加强自身的规范以外,【融城网】小编也建议各位网友,如非必要,不要轻易下载这些小贷产品,也不要因为好奇随意点击贷款申请。

标签: