最新更新

- 07-20 平安银行贷款申请流程是怎样的?

- 07-20 2014年闵行上银村镇银行存款利率多少?

- 07-20 2014年重庆银行存款利率多少?

- 07-20 2014年江苏丹徒蒙银村镇银行存款利率多少?

- 07-20 2015年贵州省农村信用社联合社存款利率多少?

- 07-20 花呗借呗突然降额,信用卡还款刷不出来!

- 07-20 绍兴个人征信查询

- 07-20 抵押贷款:民间借贷机构和银行哪个好

- 07-20 新手贷款需谨慎,这些陷阱需小心!

- 07-20 信用卡支付要手续费吗 信用卡支付限额是多少?

热门文章

- 08-20 2014年泰安个人征信查询、电话、地址及注意事项

- 01-08 柳州个人征信查询

- 03-20 嘉兴个人征信查询

- 03-11 2014年江苏邳州陇海村镇银行存款利率多少?

- 04-10 申请精准扶贫贷款最多能贷多少

- 12-17 2014年花旗银行定期存款利息怎么算

- 09-23 宜昌个人征信查询

- 07-20 2015年贵州省农村信用社联合社存款利率多少?

- 06-30 别人申请银行贷款填了我的手机号,有影响吗?

- 09-03 蚂蚁花呗套现骗局大揭秘 四招教你如何防骗!

分期贷款这些坑?再不关注就晚了!

双十一刚过,听说今年的天猫打出1207亿的销售额,这么漂亮的成绩,其中少不了花呗这个分期产品的神助攻。而眼下,双十二也眨眼即至,不知道又有多少剁手党要准备买买买了!不久前,【融城网】小编的花呗、白条提额,而且还收到了借呗发过来的8折利率折扣券,还有些信用卡商城的优惠活动,看起来,这些分期贷款产品真的很贴心啊!但谁知道,其中暗藏不少陷阱!

陷阱一:实际利率高得吓人

一般来说,不论是花呗、京东白条还是各行推出的信用卡,除了可以享受免息期以外,分期都是要收分期费的,各家费率不等。

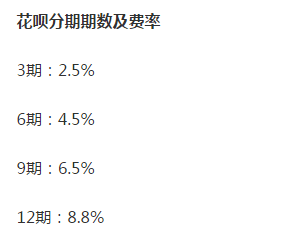

不过,不知情的人听到宣传语可能会相当心动,比如,花呗的费率如下:

看起来很低,是吧?但有人用速算法算了一下,以3期2.5%的费率来看,花呗的实际年利率大致为15%;而以京东白条月费率0.5%的手续费来看,实际年利率大致为11.07%;

银行的信用卡分期实际利率也没有分期费率上看起来的那么低,比如,浦发银行的分期手续费是0.74%,算下来实际利率约为17.76%,而这也是大部分银行分期后实际利率的普遍共识:一般都在15%以上。

【融城网】小结:所以,看上去很低的费率,但实际上你需要支付的利息却不低,这大概也是分期贷款最大的一个坑了。

陷阱二:提前还款要收费

在信用卡分期里面,提前还款要收费也是一个不小的陷阱,当时缺钱申请了分期,现在有钱了,想早点还,但却没有那么容易。有些银行规定,可以提前还款,不过违约金你得交一笔。还有一些银行直接规定,不行,是几期你就得还几期,反正我要赚的利息一分也不能少。

不过,可能是看到了这些不合理的现象,【融城网】小编发现互联网分期产品,比如花呗、白条之类,提前还款是不需要手续费的,也算是一大进步吧!

陷阱三:不知情下“被分期”

要说倒霉,多收利息,不让提前还款可能都是毛毛雨,至少当初你申请分期的时候,是默许了别人的收费条款的啊!

还有一类分期简直野蛮粗暴。比如,媒体就曝光过光大银行的“福”卡信用卡,招行的分期白金卡,每一笔消费账单都被默认分期。以一位用户的实际体验为例,3年来,它的浦发信用卡账单,每一笔都申请了12个月的分期,说是无息,但是每一笔都有手续费,3年下来手续费支出5000多元,客服告知,需要自己申请“关闭自动分期”功能,才可以像正常信用卡一样使用,可是一般人谁会主动打电话给银行关闭分期功能呢?

也难怪有网友就调侃这些卡简直可称为“坑爹卡”,你以为你在享受免期,结果每期都要额外支出一笔分期利息,简直让人无语。

补充:逾期=利息+不良征信记录

这点说实话,跟前面的几条比起来算不上什么坑了,不过不少人容易忽视这一条。无论是花呗、白条还是信用卡,分期不还或是逾期,都是要计算的,而且平台计息规则不一样,一般逾期利息或是违约金还挺高。

再有一点就是,你打算不还,想赖账,可没那么容易,花呗、白条、信用卡都会把你的逾期记录上报央行征信,你以为自己聪明,占了大便宜,其实是自己给自己断了未来申贷、申卡的后路。

更多的贷款口子,提额技巧,请关注“玩钱不玩情“(wanqianbuwanqing)微信号!

标签: