最新更新

- 07-20 平安银行贷款申请流程是怎样的?

- 07-20 2014年闵行上银村镇银行存款利率多少?

- 07-20 2014年重庆银行存款利率多少?

- 07-20 2014年江苏丹徒蒙银村镇银行存款利率多少?

- 07-20 2015年贵州省农村信用社联合社存款利率多少?

- 07-20 花呗借呗突然降额,信用卡还款刷不出来!

- 07-20 绍兴个人征信查询

- 07-20 抵押贷款:民间借贷机构和银行哪个好

- 07-20 新手贷款需谨慎,这些陷阱需小心!

- 07-20 信用卡支付要手续费吗 信用卡支付限额是多少?

热门文章

- 08-20 2014年泰安个人征信查询、电话、地址及注意事项

- 01-08 柳州个人征信查询

- 03-20 嘉兴个人征信查询

- 03-11 2014年江苏邳州陇海村镇银行存款利率多少?

- 04-10 申请精准扶贫贷款最多能贷多少

- 12-17 2014年花旗银行定期存款利息怎么算

- 09-23 宜昌个人征信查询

- 07-20 2015年贵州省农村信用社联合社存款利率多少?

- 06-30 别人申请银行贷款填了我的手机号,有影响吗?

- 09-03 蚂蚁花呗套现骗局大揭秘 四招教你如何防骗!

双11我劝你还是别用花呗了,套路太深了!

又到剁手的季节了,双11、双12、圣诞、元旦都扎堆的来了,各大平台促销活动也一直不断,相信很多人购物车已经满了,就是银行卡余额可能不足了,考虑到这个情况,也为了让大家更加愉快的剁手,马云爸爸已经把好多人花呗的临时额度都提了不少,CC的临时额度就翻了一倍,这是鼓励我血拼的节奏呀~

现在先消费后买单这么流行,生活中也总免不了要用到未来的钱,比如我们所熟悉的花呗、京东白条,都允许我们先“剁手”买单,在慢慢付款,只要你在免息期内还清本金,就不收取任何用费用。

然而花呗、白条虽然用着方便,但它们也不是免费的午餐,它们的真实利率其实高的吓人!

比如花呗,如果你到期还不上,那么利息肯定是少不了的,考虑到大家情况不同,花呗也贴心的为广大剁手的盆友们准备了两种解决方式:

第一种:按当期未还金额的0.05%按日收取利息,直到还清本息为止;

第二种:就是我们熟悉的分期,但是花呗分期内是不计算利息的,只收取手续费,而手续费又和分期数有关,比如说:6期分期总金额的4.5%,12期分期总金额的8.8%。

但是,手续费率≠利率,12期分期下来手续费是8.8%,但利率可不止这些。

下面通过一个简单的公式介绍一下它们两者之间的关系

两者之间的转化:年利率=分期手续费率*24/(分期数+1) =单期手续费率*分期数*24/(分期数+1)

可以看到花呗分期是按手续费率计息的,算它的实际利率就可以用上面提到的公式: 年利率=分期手续费率*24/(分期数+1)

借3个月,实际年利率是15%;

借6个月,实际年利率是15.4%;

借9个月,实际年利率是15.6%;

借12个月,实际年利率是16.2%。

这个结果和上面给出来的比就差远啦!

白条的计息方法和花呗一样,也是费率的形式,所以计算它的实际利率也可以按照上面的计算方式来:年利率=单期手续费率*分期数*24/(分期数+1)

目前白条的分期服务费率为0.5%―1.2%(月),可分期3、6、12、24期,以0.5%为例,那么:

借3个月的话,实际年利率是0.5%*3*24/(3+1)=9%;

借12个月的话,实际年利率是0.5%*12*24/(12+1)=11.07%;

借24个月的话,实际年利率是0.5%*24*24/(24+1)=11.52%

可以看到用费率计算,实际借钱的成本跟借款期限有很大的关系,在同一费率下,你借钱的时间越长,实际利率就越高。

平时如果我们遇到管理费/手续费的情况,可以将费率转化成利率来对比,算出每月需还款的金额和利息,找到一种比较划算的方式。

所以,要注意!千万不要看到月费率比较低,就想觉得省钱。

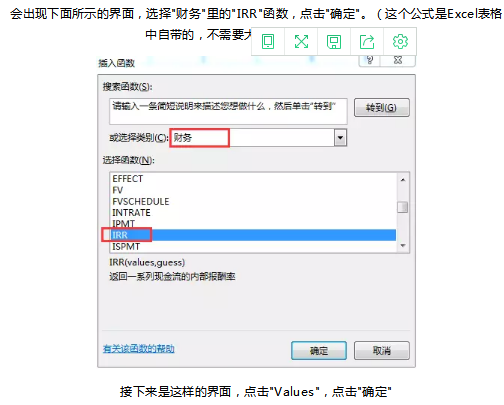

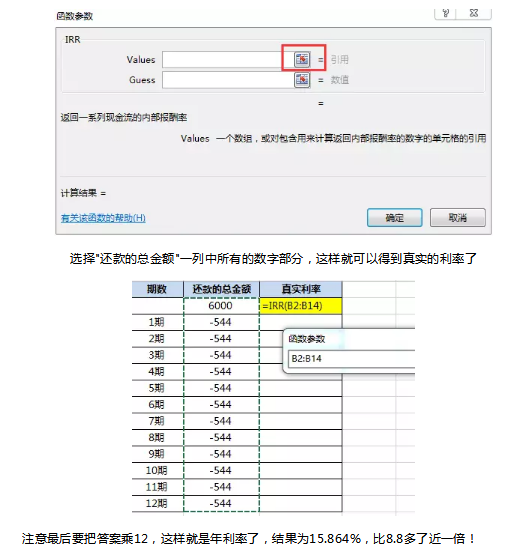

最后给大家提供一种计算分期还款真实利率的精确方法!

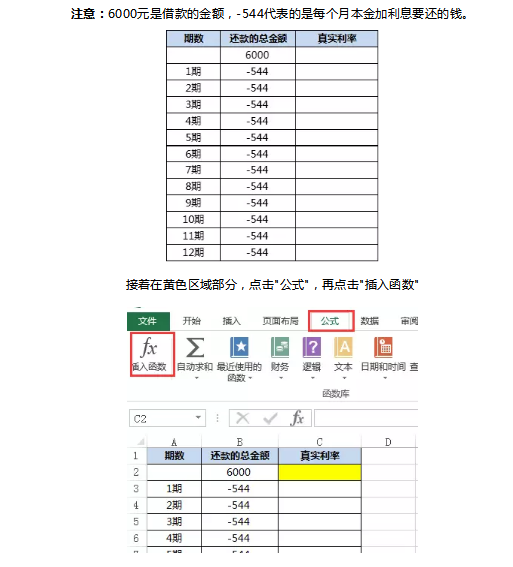

假设把6000块的花呗账单分12期来还,费率为8.8%

那么要交的分期费用就是:6000×8.8%=528元

按照等额还款来算,每期应该还:(6000+528)÷12=544元

接着我们在Excel里列一个表格

所以以后想要分期、借钱时,不要只是简单看费率,还是要自己多算算,真实的分期利率远远超过我们的想象。

除了蚂蚁花呗、京东白条、信用卡等大部分分期还款的产品都是这样的套路,所以双十一大家还是悠着点,且买且珍惜!

标签:

相关文章

- 贷款年利率怎么算?买房贷款月供怎么算?

- 5万分36期还或者更多期数还的平台有哪些 没有信用卡 但是有芝麻

- 民生银行怎么分期还款?分期还款后怎么看未还的期数?

- 【天天有钱】mo9旗下实名制手机小额口子,最高下款1000申请入口

- 【小花旅行】原众祥商务新马甲,最高下款3000申请入口审核条件

- 【小鱼优品】热炒信用白条、开心借二次贷,首次平均额度1500申请

- 【快贷】老芝麻分口子系统升级恢复,最高下款6000申请入口审核条

- 【有用钱包】有实名制手机号及常用淘宝,最高下款2000申请入口审

- 【亨易购】开心借、信用白条系列新口子,最高下款6000申请入口审

- 【嗨钱】老牌芝麻分口子下款稳定,最高额度8000申请入口审核条件