最新更新

热门文章

房价还在上涨,人民已经没钱消费了!

撰文|凯风

2018年尚未过半,消费已经拉响警报。

2018年5月,全国社会消费品零售总额增速只有8.5%,不仅远远低于预期,而且创下自2003年5月以来的15年最低。

社消增速创下15年新低,这意味着整个社会的消费能力正在严重萎缩。

换句话说,房价还在不断上涨,而人民已经没钱也不敢大肆消费了。

1、高房价正在透支社会购买力

先做两点说明。

其一,消费体现的是社会购买力。社会消费品零售总额,既包括衣食文娱,也包括汽车家电,但不包括住房。购房一般被认为是投资性支出。

其二,消费、投资、出口是拉动GDP增长的三驾马车。虽然社消总额与GDP中的消费概念并不等同,但两者大部分重合。社消增速变化趋势,足以代表消费的变化趋势。

社消增速一路向下,这其中既有结构性因素,也有购买力因素。

所谓结构性因素,指的是经济增长进入新常态,居民收入增幅不及以往,加上城镇化已经完成过半,城镇化带来的额外消费增量越来越少,社消总额自然难以保持原有的高增长趋势。

在结构性因素之外,整个社会购买力不足,才是更加关键的问题。

2015年以来的这一轮房价上涨,究其本质,就是以货币宽松和政策优惠,通过去库存叠加棚改货币化,鼓励居民举债购房。(更多可参阅《四年楼市大复盘:谁制造了这一轮房价暴涨?》)

其目的就是,以居民加杠杆,缓解地方政府债务和房地产企业债务危机。

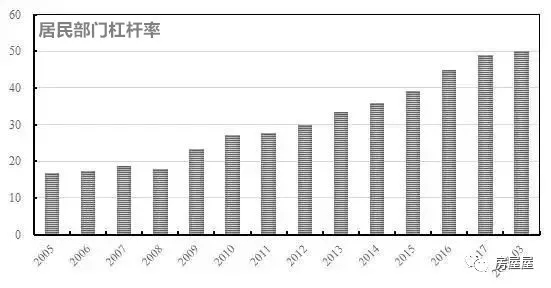

结果显而易见,房价一路高涨,居民杠杆率(居民部门债务余额/GDP)随之一路上扬:

居民杠杆率从2008年时的18%,攀升到2018年一季度的50%。短短十年,翻了两倍。

这几年,新增住房贷款不断创出新高,几乎撑起银行贷款的半壁江山:

2015年居民新增贷款3.87万亿,占当年全部贷款的33%。

2016年新增居民贷款6.33万亿,占总贷款的50.04%。

2017年的增幅虽然有所下滑,但也创下了7.13万亿的新高,占比高达52.7%。

要知道,在居民贷款里,高达70%以上都是中长期的房贷。而在短期贷款里,资金也多数通过消费贷、现金贷等方式违规流入楼市。

与此同时,房价不断上涨,房贷负担不断加重,居民加杠杆有增无减,但可支配收入却如老牛耕田般挪步。

一快一慢,收入远远被债务抛下。2006年,负债收入比还只有18.5%%,2018年已经高达77.1%。

一边是房价高涨、居民大幅加杠杆,一边是可支配收入增长不力,结果是什么?

必然是消费的紧缩!

2、房价暴涨:财富效应VS挤出效应

房价上涨,会产生三种效应:一是拉动效应,二是财富效应,三是挤出效应。

拉动效应好理解,房价上涨,能够拉动一系列上下游产业链,这也是房地产能成为支柱性产业的关键所在。

所谓财富效应,当房价上涨,有房一族的房价市值随之水涨船高,以货币计价的财富也随之上升。即使不卖房,在这种财富效应之下,也有人会增加消费支出。

然而,财富效应,很多时候只是一种货币幻觉。因为不卖房就无法兑现,它只是市值上的财富,类似股市里的浮盈。

尤其是随着限售政策的普及化,新房一般都要被冰冻两到五年。这期间即便房价大幅上涨,房子的市值也无法及时转化为直接的货币财富。

挤出效应刚好相反。

当房价远远超出收入水平,一二线城市的房价收入比普遍高于20时。即便居民能够挤上房价上涨的顺风车,也会因为首付和还贷压力,而被迫削减消费。

尤其是对于那些六个钱包凑首付的购房群体,消费挤压效应更加明显。掏空祖孙三代的积蓄,才勉强挤上房价上涨的列车。(更多可参阅《六个钱包凑首付,掏空三代人买房,这还不是最扎心的现实!》)

且不说父母祖辈的养老、医疗负担重压在身,即便是归还房贷,都会压得喘不过气来,哪还有富余的资金进行消费?

财富效应,会让人们增加消费;挤出效应,则会削减消费。一增一减,到底谁的力量更强大?

消费数据已经提供了再清晰不过的证明。

3、危险的不只是内需!

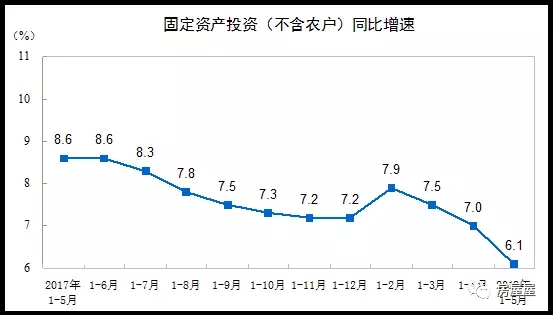

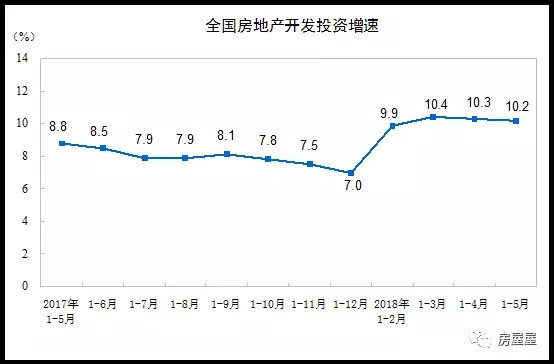

这一次拉响的不只是消费警报,固定资产投资增速同时创出2017年以来新低:

这其中,制造业投资仍旧保持在低位,而基建投资则大幅回落,只有房地产投资依旧保持在高位:

消费增速创下新低,固定资产投资创下新低,贸易争端之下的出口形势同样不容乐观。

消费、投资、出口,拉动经济的三架马车,均已呈现疲态,这一年的经济,面临着前所未有的严峻挑战。

靠房地产托底,又能托多久?

标签: