最新更新

热门文章

新房价格连跌17个月后,深圳终于对二手房出手了!

“三价合一”,沸沸扬扬。

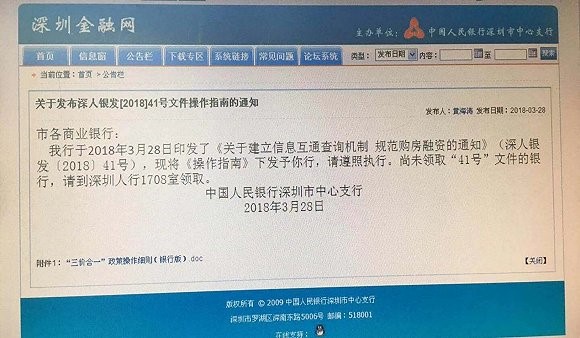

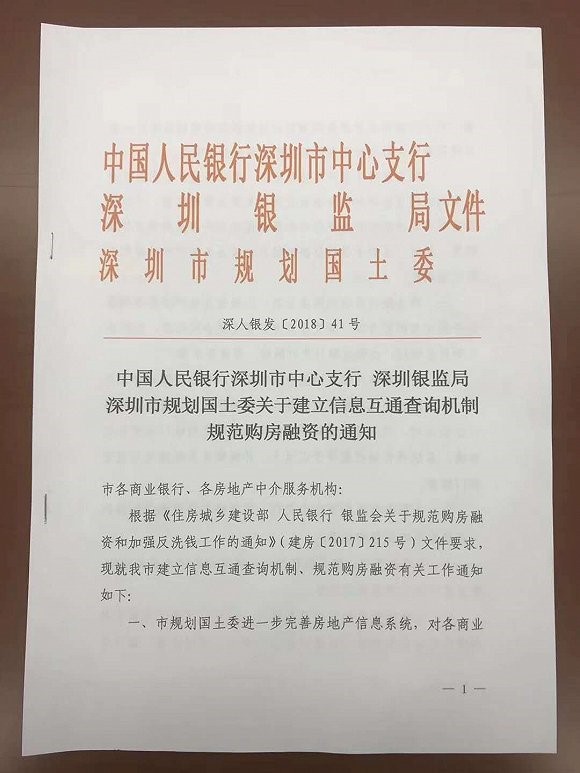

昨天央行深圳市中心支行在深圳金融网发布了一则通知,正式宣布该政策落地。

如果不想看细则,就看下面的简版吧:

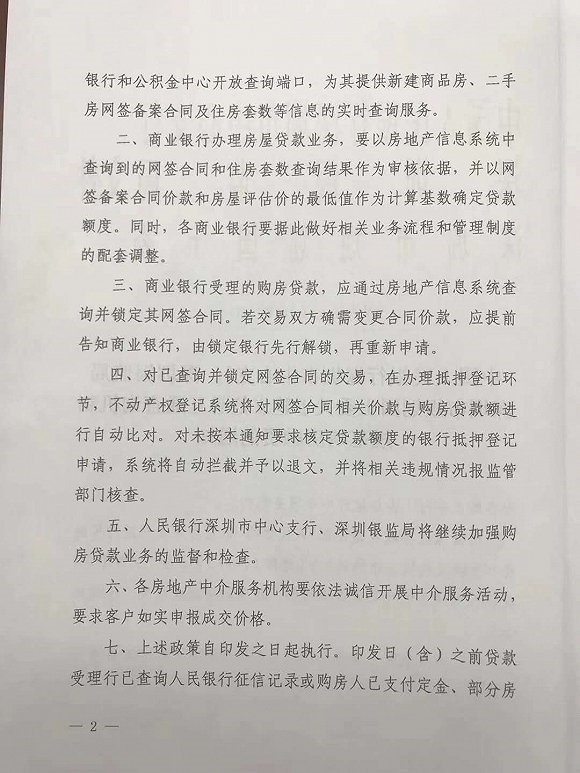

商业银行在审核某套二手房的房贷业务时,要比对网签价和房屋评估价,并以二者中最低值作为计算基数确定贷款额度。

此外,不动产权登记系统还将自动比对网签合同和购房贷款,一旦发现异常将予以退回并报相关部门核查。

深圳之所以这么做是有原因的。最近一段时间以来,深圳二手房市场复苏明显。

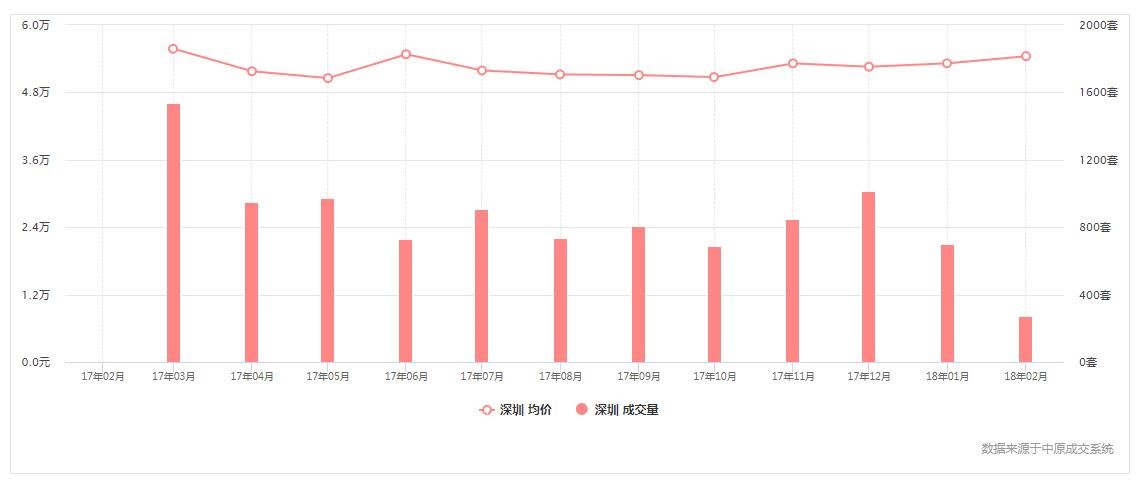

中原地产数据显示,深圳2月份二手房成交均价为54448元/平米,环比上涨2.39%,同比上涨14.57%。

我们通过上图,也能很明显地看出,深圳二手房价格有明显上升势头。

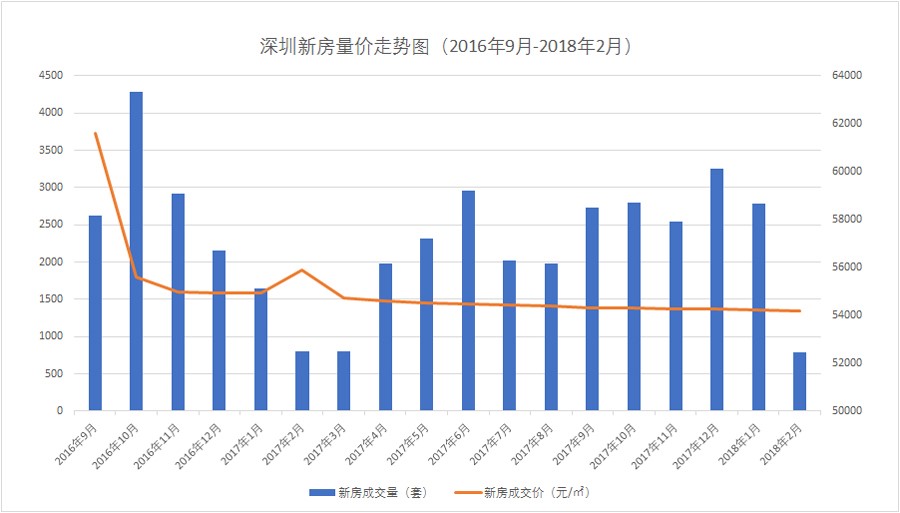

我们都知道,自2016年9月份以来,深圳楼市调控一直在稳步推进,其新房价格更是17连跌,如下图所示:

但是除了2016年10月份跌幅较为明显之外,后续月份跌幅基本上在维持在0.1%个百分点以下,也就是每个月每平米跌个几十块钱。

之所以出现这种情况,是因为自2016年10月份开始,郊区价格低的房源网签占比更高,拉低了新房的平均价格,但这种降房价的方式只能是一次性的,后续的价格很难再有明显的下行趋势。这也从一定程度上说明,深圳房价并未真正下跌。

但是在深圳,新房并不是主流,二手房才是。以2月份为例,深圳新房成交794套,但二手房成交量高达3133套。两者之间巨大的体量差距,决定了深圳楼市由二手房主导,至于新房的17连跌,并没有实际参考价值。

现在通过“三价合一”,针对二手房交易环节的调控,算是对症下药吧。

举个例子,王女士打算买一套二手房,实际成交价500万元,评估价也是500万。

如果首付3成,王女士需要掏150万首付,剩下350万元申请贷款。但是王女士手中只有100万,要继续完成交易,那么就得申请400万的贷款。这个时候网签价格就得报高一点,400万除以70%,差不多就是571万。

这里有三个价格,实际成交价500万,网签价571万,评估价500万元。其中网签价和实际成交价并不一致。

整个操作过程其实就是“阴阳合同”,王女士通过虚高网签价获得了更高贷款,用较少的首付买到了房子,杠杆也更高。

所谓“三价合一”,就是要让成交价、网签价和评估价一致。

这就意味着,甭管你最终成交价格是多少,银行和税务部门只看网签价和评估价。

如果评估价高于网签价,他们就参考网签价来发放贷款和计税。显然贷款额度更少;

如果评估价低于网签价,银行参考评估价来发放贷款,但计税要参考网签价,显然税费更高;

其最终目的就是,做实二手房交易,抬高了购房成本,要么多掏点首付少贷款,要么多贷款相应的税费也要增加。此举意在防止购房者透支购房能力增加买房风险,也意在遏制炒房势头。

但是此举到底能在多大程度上影响二手房交易,目前还并不好判断。在【融城网】说房君()看来,通过“三价合一”做实二手房交易,只能说理顺一下市场,大家买卖二手房要守规矩一些,与直接提高首付比例这种“硬控”相比,效果要差不少。

实际上,本轮深圳二手房市场的复苏与“阴阳合同”关系并不大,而是楼市周期新的必然结果。

深圳上一轮大规模调控还是2016年10月份,到目前为止已经过去一年多,市场早已消化。而在那之后,深圳一直通过打击消费贷等一些碎片化的调控措施来做牵扯,但这些也只是遏制了炒房需求,自2017年下半年以来,深圳二手房价格缓慢回升说明更大体量的刚性需求仍然存在。

由于深圳新房价格长期保持每个月几十块钱的跌幅,实际上是给予以“房价跌不下去”的预期,这些预期刺激需求进入二手房市场。

这次通过“三价合一”来给二手房市场降降温,反映了深圳对房价上涨的担忧,更是反映了以房价为目标的短线调控措施已经无法从根本上影响楼市预期。

深圳的坚挺,在一定程度上也影响到了临深楼市。东莞3月份上半个月新房成交量明显放大,其中第二周新房成交量更是达到了900套房,环比上涨了50.2%。而在中山市,春节之后已经有多批港人前往购房。整体来看,临深楼市仍然涌入了大量外地购房者。

更重要的是在粤港澳大湾区超级概念的刺激下,深圳及临深楼市复苏的态势已经形成,接下来或面临更大的调控压力。

标签: