最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

构建P2P理财金字塔-浅谈P2P理财的分散投资

TIP1:投资理财

是指投资者通过合理安排资金,运用诸如储蓄、银行理财产品、债券、基金、股票、期货、外汇、房地产、保险以及黄金等投资理财工具对个人、家庭和企事业单位资产进行管理和分配,达到保值增值的目的,从而加速资产的增长。

投资理财一词,最早见诸于20世纪90年代初期的报端。随着我国股票债券市场的扩容,商业银行、零售业务的日趋丰富和市民总体收入的逐年上升,“理财”概念逐渐走俏。

TIP2:理财三要素

理财产品的三个要素,简单而言就是风险、收益率和流动性。对于理财产品而言,这三个要素是最基本的也是最重要的。

我今天就来谈谈P2P理财分散投资的话题,首先就从最基础的“理财金字塔”谈起:

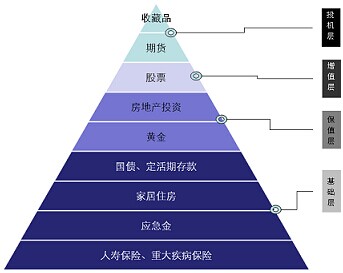

一、理财金字塔

理财金字塔,指一种理财观点,认为理财应先规划一个稳健的基座,然后逐步增加高收益理财产品。理财金字塔的原理是:最底层较宽较稳健,它是建立理财规划的基石,包括储蓄、保险、国债等;中间层是年期、风险、回报都在中等水平;顶部较窄,投入资金不多,承担风险多,收益相对较高的具有进取性的投资产品。理财金字塔本身就带有“分散投资”的理念,非常直观地告诉大家:“不要把所有的鸡蛋放进一个篮子”。

二、理财金字塔的变化

我认为,理财金字塔的构成不是一成不变的,随着经济制度与环境的不断变化,各层次中的内容及每项内容所处的层次可能也都会发生变化。

我们就以银行存款为例,我想问大家几个问题:你在银行存钱了吗?你觉得你的存款绝对安全吗?我想你可能从没想过银行破产。其实,在不久的将来,我们的存款就将迎来“未必安全”的情况。

根据媒体相关报道:

1、今年全国两会期间,中国人民银行行长周小川公开表示,存款保险制度有望今年推出;

2、银监会相关负责人指出,随着金融系统的不断健全,金融基础设施建设亟须完善。今年,银行破产风险处置机制有望与存款保险制度一起推出;

3、存款保险制度方案的总体思路是:强制参保、费率不一、保额存上限,如果银行破产倒闭,你的存款将由保险公司进行有限赔付,有限赔付指的是一定金额内受到国家保护,并不是说你存所有的钱都是给保护的。

试想,连我们概念里银行存款这类“牢不可破”的元素都在现今的市场环境下发生了变化,更不要说诸如宝宝类、P2P理财的互联网金融元素了,这些元素为金融市场注入了一剂新鲜血液,而且会在其中扮演越来越重要的角色。

2013年P2P理财呈爆发式增长,同时也出现了“跑路”等负面现象,所以在监管未细化的现阶段,P2P理财目前只能处于“投机层”,但我们可以设想:在监管逐步清晰化、严格化后,将会有可能从最初处于金字塔顶端的“投机层”逐步向“增值层”靠近,甚至可以大胆预言,在这个行业规范、成熟了以后,互联网金融行业中一些优秀的平台、产品可能会成为“基础层”中的一员。

三、构建P2P理财的“金字塔”

目前,如果单就P2P投资理财而言,面对众多的平台,同样也适用金字塔的分散投资原则,通过对每一个层次的“配置”,形成“P2P理财金字塔”:

1、基础层与保值层

A、上市公司背景:基本从源头杜绝了平台“跑路”的可能性;

B、信息公开透明:平台信息、项目信息等公开、透明、真实,经得起考证及调查;

C、风控体系完善:项目的担保程度、风险是否闭环、系统性风险的防范等。

正是基于上市公司的背景,这类平台的经营首先都是要遵循上市公司规范经营的要求,纵观这一层次的项目收益率,在行业里处于中等水平。目前有上市公司背景的平台也不多,继首家的黄河金融之后,也有许多上市公司抱团进入这个行业试水。这一类平台所处金字塔底部,是基石,必须牢不可破,一定得谨慎选择。

2、增值层

A、有一定背景、实力:如获得了风投,有发展壮大的基础;

B、项目专注于某一行业:项目来源的渠道为平台自身相关或较为熟悉的行业;

C、经营年限较长,各项体系较为成熟。

这一类平台虽无上市公司的背景,但进入市场较早,积累了较多运营、风控的经验,各项体系都较为成熟,有些也被风投所看好,对于有些投资收益较高的项目可以进行一定比例的“配置”。

3、投机层

这类平台往往有着不可想象的超高收益,其实基于目前的行业情况来看,我并不建议“配置”这个层次的产品,因为冲着这部分的平台去的投资者我们还不能称之为“投机”,称为“赌”更为合适,这部分投资者可能就是在“赌”这类平台一个月不倒,三个月不倒,基本都是抱着“搏一把”的心态,往往这类平台出风险的可能性非常大,而且有时也会很快。

四、P2P理财的分散投资

在P2P理财的范畴内构建金字塔会有新的考量,项目收益率是考量的因素之一,但在目前的行业情况下来看,风险是最重要的考量因素,因为只有在相对安全的基础之上看收益率高低才有现实意义。

结合今天的话题,分散是一种有效降低风险的手段。P2P理财的分散投资我们可从“大”往“小”来看:

基于构建了“大分散”的金字塔,我们再来看看针对单个P2P平台的“小分散”。我觉得可以从以下几个方面来看待分散:

1、平台项目来源是否分散-项目来源是否集中在某一行业或某一渠道,如果集中在某一渠道,渠道内合作方数量多少?

2、平台单个项目金额大小-单个项目的金额大小结合平台资本金、业务量,资金杠杆有多大?

3、针对系统性风险有无应对措施-即是否做到风险闭环。

最后,投资者在同一个平台的投资是否需要再分散,可能就要根据平台的设置视自身是否需要承担投资风险或者承担何种、多大的投资风险而定了。

标签: