最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

P2P安全保障模式的演化与完善

自2005年3月全球第一家P2P平台Zopa成立至今,P2P网贷发展已经近十年,在我国也有八年的历程了。P2P网贷通过降低信息不对称问题,撮合借款者和投资者之间直接交易,避开了传统金融中介,使得借款者能以较低的成本借到钱,投资者也能得到比银行存款高得多的利息,而平台则从中收取服务费,可谓是“共赢”。然而,P2P网贷在我国的发展虽然已小有成就,但仍处于“无门槛、无标准、无监管”的尴尬境地,前景不够明确。

P2P网贷的高收益令人欣羡,但其高风险却也让人望而却步。P2P的高风险既源于行业缺乏规范,也与本身的模式密切相关。P2P平台与银行相比,理论上,银行是信用中介,一面吸收存款,一面发放贷款,赚取利差但需承担信用风险;而P2P平台是信息中介,通过撮合借贷双方交易而赚取服务费,不承担信用风险。但由于贷款审核、风控和违约追讨等均由平台负责,投资者只能根据平台提供的贷款信息筛选贷款进行出借,这就使得风险的管控与承担出现分离,即平台管控风险,投资者承担风险。在这种情况下,平台就有放松贷款风险管控的负向激励,投资者便会对P2P投资谨慎,进而抑制了行业的发展。因此,为打破这种僵局,平台就必须提供保障机制,也就不得不向银行学习。

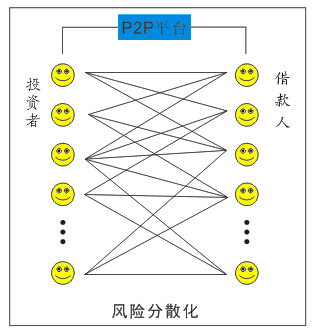

模式一:风险分散化

风险分散化是P2P网贷与生俱来的安全保障模式。由于P2P是个人对个人的借贷,借贷金额往往较小,而平台设置的最低投标金额也很低(低至10元起即可投标),因此投资者往往是在多个借款项目上出借,自然而然地实现了风险的分散化。

在欧美国家,金融市场高度成熟,具有可靠的信用体系,投资者的风险意识也较强,因此凭借风险分散化以及信用评级体系便可支撑P2P发展。然而,我国的金融市场还处于改革之中,征信体系不完善,投资者的理财意识和风险意识也相对薄弱,仅靠风险分散化是不够的。这也是P2P在2007年至2012年之间持续受到抑制的一个重要原因。

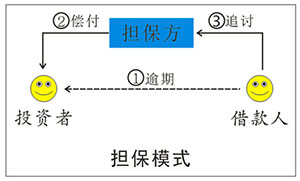

模式二:第三方担保

P2P在国内的发展,有赖于担保的引入。在保本保息情况下,由投资者、借款人和担保方之间签订三方合同,一旦借款人拖欠还款或违约,便由担保方偿付给投资者。引入担保后,尽管增加了中间成本,但大大降低了投资者对于风险的担忧,从而推动P2P迅速发展。

但是,目前P2P担保现状非常混乱,存在几个问题:1、平台自身对项目提供担保。在这种情况下平台的抗风险力最脆弱,加上高息运营的话,很容易出现资金链断裂,结果便是平台控制人“跑路”。这种担保模式已遭到银监会的禁止。2、关联担保。P2P平台与担保机构为同一个人或同一公司所控制,在这种情况下难以防止风险相互传递,因此平台的抗风险力也较脆弱。3、担保方不是融资性担保公司,而是非融资性担保公司、小贷公司或一般性质的公司,相当混杂,担保方是否有担保能力存在疑问。4、担保方资金杠杆未加限制。有些平台尽管是与第三方的融资性担保公司合作,但并未披露其资金杠杆,法律规定融资性担保公司的资金杠杆不超过10倍,但有些担保方的资金杠杆未加限制,超负荷担保。

正因担保的混乱,所以2014年4月银监会将“平台本身不得提供担保”列为“四条红线”之一后,行业便掀起了“去担保化”浪潮。不过,“刚兑”未破下,去担保并非易事。而且,真正要做的也不是一味地去担保,而是对整个行业的担保进行整顿和规范。

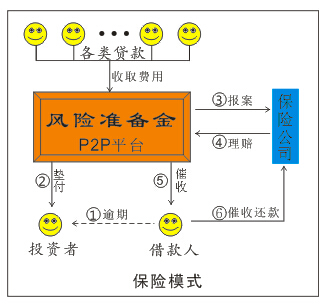

模式三:风险准备金

行业便掀起“去担保化”浪潮后,设立风险准备金便是多数平台的替代选择。2010年10月上线的英国P2P平台RateSetter首创风险准备金(“ProvisionFund”)以保障投资者的权益,资金来源于根据借款人信用级别不同而对每一笔贷款收取的一定比例的费用。一旦发生贷款拖欠,则平台将动用风险准备金偿付投资者;若准备金不足,则先偿还投资人部分金额,其余的等从新的贷款项目收取费用后再慢慢偿还。

国内的风险准备金设置与英国的基本相同,当准备金不足时,一般也是声明先偿付部分。但在P2P行业的“刚性兑付”下,投资者很可能不买账,甚而有倒逼平台倒闭的风险。例如,在去年9月份的红岭创投“1亿元坏账”事件中,平台的风险准备金只有7000多万元不足以覆盖,为维护声誉,便只能利用自有资金弥补差额。

此外,风险准备金存在着与平台的贷款待还余额或者说不良贷款金额不匹配的问题。尽管理论上“刚性兑付”打破后,准备金不足可以先偿付部分,其余的以后再偿付,但若准备金所能偿付的比例太低,平台所建立的信任机制将会瓦解,倒闭都是可能又何遑谈获得新的资金后再偿付呢?风险准备金是对商业银行贷款损失拨备的效仿,因此可以参照银行拨备的监管进行规范。

据《银行贷款损失准备计提指引》规定,银行应按季计提一般准备,一般准备年末余额不得低于年末贷款余额的1%。而《商业银行贷款损失准备管理办法》规定,商业银行的贷款拨备率(贷款损失准备占贷款余额的比例)不低于2.5%,拨备覆盖率(贷款损失占不良贷款的比例)不低于150%,原则上按两者孰高的方法确定贷款损失准备监管要求。各个P2P平台对风险准备金的计提标准可以不同,但拨备覆盖率应有个下限,才能有效地防范风险。此外,目前各个平台的不良贷款率计算标准千差万别,也应当做出统一规范并定期披露,才能切实地揭示风险。

模式四:引入保险

除了风险准备金外,一些平台选择引入保险。第一家将保险引入P2P网贷的也是英国平台。2014年1月上线的LendingWorks,不仅设置了风险准备金,还购买了保险,用于预防严重的意外事件。

不过,让保险切实发挥保障作用的还是我国。2014年5月26日,中国人寿保险北京分公司、民安保险联手财路通打造国内首例P2P平台与保险机构合作案例。之后,国寿财险北京分公司、众安保险等也都进入了P2P市场。

平台与保险企业的合作模式多种多样,包括为借款人提供意外险、对抵押物投保的财产险、对应收账款投保的信用险等,但大多停留于传统保险项目上,且不是对贷款本身的直接保险,合作模式仍有待创新。目前P2P与保险企业合作仍处于磨合阶段,因此保险更多地是作为准备金之外的辅助措施,即二级的保障机制。

演化与完善

风险分散化是P2P网贷的天然属性,准备金是内部的“避震器”,第三方担保和保险则是外部保障,这已构成了一套完整的保障体系。虽然不排除未来会有更多的保障模式出现,但当前P2P平台抗风险能力弱并不是由于缺乏保障措施,而是因为没有打好“组合拳”,最迫切地是落实和完善这一套保障体系。

尽管性质不同,但P2P平台保障机制的完善离不开以商业银行为参照。我国正好也是将P2P划归银监会监管,因此银监会对P2P的监管思路也会与银行监管有共通之处。银行监管广泛依照《巴塞尔协议III》,该协议三个支柱组成:一是最低资本要求,二是监管检查程序,三是市场约束。在这三个支柱中,以最低资本要求为首要,其他两项可以说是对第一支柱的辅助和支持。与之对应地,P2P平台的安全性和稳健性建设也应当强调自有资金和风险准备金的充足性。风险准备金的充足性用拨备覆盖率衡量,而自有资金的充足性则可以用资金杠杆衡量。拨备覆盖率的重要性前文已说明,无需重复,资金杠杆的重要性则不得不强调。

虽然P2P平台原则上不承担信用风险,但随着资金杠杆的放大,平台所承受的风险也加大,势必会削弱抗风险能力,因此应设置上限。英国金融行为监管局(FCA)对P2P的监管,正是强调了平台的资本金应与其贷款余额相匹配,随着贷款余额的增加,资本金也应当增加。

当然,行业的健康发展也离不开政府监管和市场约束。但政府监管应当是侧重于基本原则上的规范和指引,主要检查平台是否存在违规行为,防范平台自融、搞资金池、或平台自身对项目提供担保等。市场约束则主要靠信息披露,包括不良贷款率、累计待还金额、单一客户最高授信比例等都应当披露,才能使投资者看清潜在风险。

(文章为作者独立观点,不代表网贷天眼官方立场,转载请注明作者及出处。)

标签: