最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

农业互联网金融,会是下一个风口吗?

在互金领域,客观的说,已经形成了大佬级全方位的平台,如陆金所、宜信等。作为后发者,想要突围,就必须在某一细分领域,深耕劳作,“小而美”美的平台才有可能诞生。

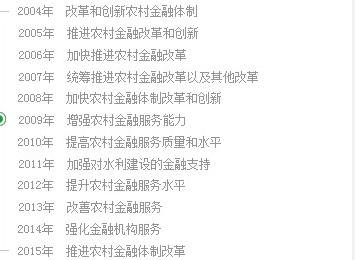

农业板块,历来都有国家政策支持,但始终由于某些原因,未能形成比较大气候。笔者梳理一下这些年的农业政策:

或许是力度不大,或许是风口不对,总之在过往,农业领域没有获得相应较大的发展。趁着“互联网+”之风,笔者认为,农业互金领域,也将可能是下一个风口。(笔者之前写过一篇拙著《互联网金融八大值得关注的细分领域》)

本文立足于此,将详细论述这下一风口。目前在这个领域,只有两家平台――领鲜理财和沐金农(以上线的平台)。下面将对农业互金SWOT分析并详细比较这两家平台。

农业互金SWOT分析

竞争优势(strength):主要分析企业内部的长处、优点

1、资源优势

平台都有一定的农业资源背景(这个是做此细分领域最重要的因素),相关资源比较丰富。其中领鲜已经获得相关风险投资。

2、团队优势

团队均比较年轻,朝气蓬勃,充满活力和创新,笔者也认为肯做农村这种比较low(可能有部分人不这么认为)的市场,因而能深耕此细分领域的人,一般靠谱踏实;

3、营销能力

由于是细分领域新事物,宣传点的获得较为容易,投资人也比较喜欢这种概念。例如领鲜擅长社区宣传,情怀满满,不比老罗的锤子差(上上知乎就知道了)。沐金农,可能比价低调一点,但在新闻宣传力度较大,百度一搜,新闻密集程度还是很客观的。

竞争劣势(weakness):主要分析企业内部的缺点、短板

1、资金短板

目前这两家平台都临资金难题,下一步推广可能比较麻烦,而且随着时间的竞争,可能面临高薪挖人大战;

2、知名度低

两家平台目前还没正式推广,知名度低,后期推广花费较高。如果获客难度较大,将直接面临平台无人流量的难题;

3、模式未定

具体业务模式,目前正在探寻当中。是具体的抵押还是担保,是采取项目利益一体化还是单纯的通道等,这些问题需要需要进一步摸索试错,最后才能找到符合农业互联网金融这一细分领域的业务模式,而时间可能不允许。

4、标的琐碎

三农标的在不同的各个地方,由于国情原因,目前需要实地考察,而每个标的资金量又比较小,考察费用过高,成本控制比较难。

机会(opportunity):主要分析外部环境机会和潜在发力点

1、先发优势

目前是农业互联网金融垂直领域是一片蓝海,有着先发优势。对于那些后来的竞争者,产生进入壁垒,这方面这两家有着天然优势。

2、风口之上

P2P行业目前处在风口上,风投界为之疯狂,处在浪潮之巅,“互联网+”的概念随着普惠金融遍地开花;

最近上市公司只要触网(互联网金融),股票随之就会涨停。而目前没有哪家农业板块的上市公司触网,笔者认为它们完全可以去投资控股这些农业互金公司,形成纵向联合,产生协同效应。想想这个概念,笔者都为之疯狂。

3、国家支持

三农板块目前是国家重点扶持的民生行业,政府在这方大力推动,在新农业概念的渲染下,各地农村乡政府为了政绩也会大力支农业互金行业。

4、投资人的情怀

对于大部分人而言,或许会经常各种吐槽农村,但大家都会对农村人有一种同情心。城里出身的人可能想着自己做一个“善人”;那些农村出身的人,可能想着父辈们的苦难,也容易失去那么一点客观理智,做出投资决策。

大部分人不会投多少钱,但会尝试一下。基于这个前提,当即使出现逾期,多半是因为天灾的原因,不会过分的责求这些苦难的农民伯伯。虽然不应该利用,但有这个潜在的点。平台长大后,这些问题可能都会解决。

威胁(threat):主要分析外部环境不利局面和潜在问题

1、获客较难

由于竞争激烈,行业内巨头在获得大量风投后,拼命烧钱,增加自己的用户量。因而面临可获客较难的境况;

2、农村风险

农村由于各个方面的确定性,如天气风险、农民自身缺乏商业意识和契约精神、农业发展的原始(不同于美国成熟的农村),这些都是平台发展的关键外部因素如何控制这些风险以及合理定价都将是面临的巨大挑战。

3、时间风险

没有及时获得下一轮风投或者资金获得与时间不匹配,在竞争中不敢放开手脚。而行业本身的发展速度,让平台承担巨大压力。

总结:

这是一个值得去尝试的领域,虽然风险会一直伴随着这两家平台,但挡不住这波互联网金融的热情。机会在手,就靠自己把握;互联网金融风口的下一个“小而美”,或许就在新农业领域。

(文章为作者独立观点,不代表网贷天眼官方立场,转载请注明作者及出处。)

标签: