最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-24 其实,人血馒头有四种吃法

- 10-15 谁在背后策划了平安证券高管桃色新闻?

《借贷规定》意见出台,经济“避实就虚”正式开启

文|秋源俊二

作者简介:某知名互联网金融公司首席研究员。做你害怕做的事,然后你会发现,不过如此。

今天(8月6日)上午,最高人民法院出台了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称《借贷规定》)。

各方对其褒贬不一,但都局限于法律本身谈法律,或者是局限于行业。笔者结合自己对宏观经济和行业以及法律的理解,谈一谈自己对政策背后一些东西的理解。

盘点最近监管层的所作所为

互金创新是游走在法律边缘的金融创新行为,在河边行走时,必须了解相关天气信息,防止浪潮把自己卷进去了。笔者来一一盘点和分析一下最近的政策情况:

√7月13号,叫停了恒生电子HOMS系统

整个金融体系,最大的不可控制因素――看不见的场外配资,这颗地雷被排除。

√7月18号,《互金指导意见》出台

这个意见,给整个互金行业定了一个基调。整体的意见是,确立传统金融机构在这一轮“互联网+”浪潮的地位,支持各种资源入场,明确鼓励上市。

√7月25号,《互联网保险暂行办法》出台

互金细分领域,明确互联网保险机构应提供相应承保服务,并与保险公司保持一致。

√7月31号,《非银支付管理》意见稿出台

互金细分领域,明确第三方制度的通道性,严禁拓展为“类银行”机构。

√8月6号,《借贷规定》出台

互金细分领域,这一次,是冲着P2P平台来的,进一步明确平台的中介性质;同时,也确定对平台的责任范围,做了明确的表述。在这里简单分析一下这一次的主题:

1、划分责任

基于P2P网贷平台,不得不为获客,而采取竞争的当前客观状态,提出了宣传增信,你就负责的态度。当然,你不宣传,保持中介性质,就不用承担连带责任的灵活做法。

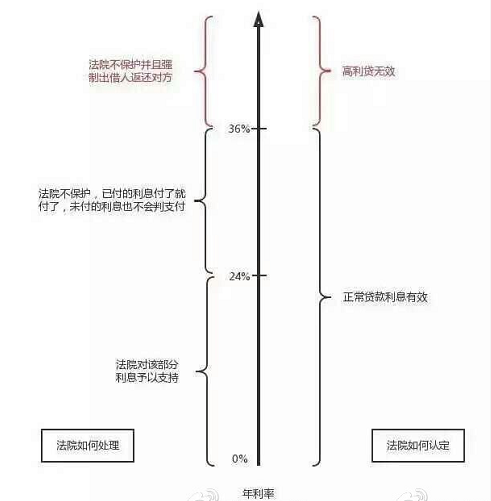

2、确定法律保护范围

这里,借用一张图表来说明问题:

在确定了相关范围后,网贷P2P就有准绳可以依据了。

小结:在这么一分析后,大家能够看得到,政府或者说监管层,在处理这一轮互金浪潮的思路――排除系统地雷(恒生HOMS)、确定互金整体基调、细分领域逐一梳理清晰。

笔者预测下一阶段,政策出台的主体可能是证监会,范围应该在股权众筹或者互联网基金方面。

宏观整体情况

我们来看一看今天这则最新的新闻:

【银行业新增不良已超去年全年】截至6月末,银行业金融机构不良贷款余额为1.8万亿元,同比增长35.7%,比年初增加3222亿元,已达去年全年增量的1.25倍;不良贷款率1.82%。较年初上升0.22个百分点。银监会高层在2015年上半年监管工作会议上表示,要把遏制不良贷款的快速上升,作为当前风险防范化解工作的首要任务来抓。

之前,大家对于宏观经济的理解,可能被相关靓丽的数据欺骗,例如上半年GDP增速仍然保持7%等。

但是这条信息彻底破碎了大家的梦幻的幼稚想法,大陆实体经济已经快崩溃了。金融行业增加值占全国GDP的10%左右,增速为17.4%,上半年金融业拉动经济增长1.7个百分点,也就是说,剔除今年上半年牛市导致的金融业大丰收,经济增速可能在5.3%左右。

考虑到经济近期猪肉价格疯涨,说白了就是钞票印多了,可能实际经济已经烂的不行。今天出来上半年的银行坏账,已超过去年全年,这还是在今年是牛市的情况下,假如资本市场比较烂,估计坏账会更加恐怖的。

一句话,实体经济,已经烂到骨子里了,无药可救。进入“中等陷阱国家”,可能只差第三产业,即服务经济崩溃了。

传统金融死水一坛,最后的救命草在哪里?

在第二部分,笔者花了很长篇幅去说明当下的经济状态。一句话概括就是“两低一高”,即低增长、低利率、高通胀;

第一产业,第二产业,已经崩溃;第三产业,传统金融服务业已经在去年下半年和今年上半年成为了经济增长的主要承担者。

现在剩下的就是:

√外围市场,一路一带计划

开拓更广阔的市场,现在的中国,可能和二战后的美国一样,产能过剩,假如能够执行“中国版马歇尔计划”,产能消化在国外,则国内经济能继续鲜活20年。

但是考虑到当今国际宏观环境,笔者不好去做判断。只能天佑中华,国运长存吧。

√以互联网为第代表的中概股回归A股市场

当李相李博士出现中关村创业大家时,喝着3W咖啡,鼓励“大众创新,万众创业”,或许能影响到某些公司。

注册制的来临,中概股私有化浪潮袭来,这背后的推手,一定有政府的身影。

这一波浪潮,可能持续几年,这几年,投行、私募、基金肯定都有大钱挣,金融业GDP大大的有啊;

除此之外,各种互联网经济,例如O2O,互联网公司请全国人打车、买外卖、美甲什么的,消费拉动内需啊,虽然可能都是一堆泡沫。

但是这个是对经济GDP的贡献,让经济维持在7%左右的新常态,是完全有可能的。

√互联网金融为代表的,经济新引擎

狡兔三窟这个道理,高层也懂。

互联网金融,作为经济神器,必须用一用。

对经济的拉动作用,分为三方面:

1)、互联网金融,本质上是各种交易或者投资行为;因而只要发生一笔,就会像雁过拔毛一样,收取一笔金额。

传统机构,完成金融收割任务,也就是最后的利益大头,由他们来拿,民间机构分一点点汤水。

2)、部分大量资金,可能注入实体经济;

通过P2P,以贷款的形式,可能进入小微企业;通过众筹的形式,进入企业。

一切如预期那样,实体经济可能复苏。

3)、消费金融

这是是李博士在今年6月10号提出的,要促进消费金融的蓬勃发展。

因而我们可以看到,消费分期的火热发展。消费作为经济发展三驾马车之一,对经济的拉动作用,不容小觑。

小结:对于第一点,目前笔者不瞎预测。但是第二第三点,短期来看,五年内,经济会持续以新常态的速度发展。

但是这种“避实就虚”的发展策略,就如同有泡沫一样,吹的越大,破裂的时候越疼。竭泽而渔的发展方式,终究不是长久之计。

全文论述下来,仔细剖析了当下的互金在政策方面,也分析了宏观经济情况,可见在面对困境时,能够选择的方法不多。

或许体制的改革,会改变这一点,但它损害利益既得者,实现起来太难了。

一路一带,目前不好说,开启“避实就虚”,“脱实向虚”、“去工业化”趋势,不是一个好现象。

今天的《借贷规定》出台,意味“避实就虚”正式开启了。互联网金融是神器,能够促进经济五年的发展;但是长期来看,那缺乏实体的支撑,在时间的考验下,终究会原形毕现!!!

标签: