最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

走design in lufax路线,陆金所真的想多了

文|秋源俊二

作者简介:某知名互联网金融公司首席研究员。做你害怕做的事,然后你会发现,不过如此。

今天(8月14日)早间,看到一则新闻,主题是陆金所要转型做P2P平台的天猫,细思极恐。笔者尝试解读解读。

转型初衷

这一次转型的意图,主要是因为陆金所嫌弃原来的自营模式体量太小,估值不够高,故想转型为开放式的平台模式。

做个很简单的比喻:觉得京东模式估值太小,想做阿里的淘宝或者天猫模式。因为前者值400多亿美金而后者值2000亿美金。

马明哲野心大,一个京东显然满足不了他的胃口。

陆金所这一次的转型

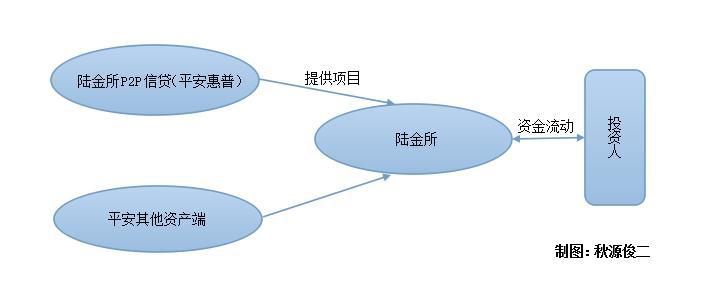

原先陆金所的项目来自两个方面:

1)、P2P信贷业务等,也就是陆金所公司自己的项目

2)、兄弟公司,也就是平安集团的子公司,和陆金所是平级关系

由于《互金指导意见》规定了上市主体必须是信息中介,所以刚刚上面谈到的第一部分业务剥离出来,放到新成立的平安普惠。

因而,上市的主题――陆金所,就自身不持有任何资产端,满足《指导意见》的要求。是一个存粹自营业务的P2P公司,类似与没有实行开放战略时代的京东,但是只有京东自营业务。

用图来描绘就是:

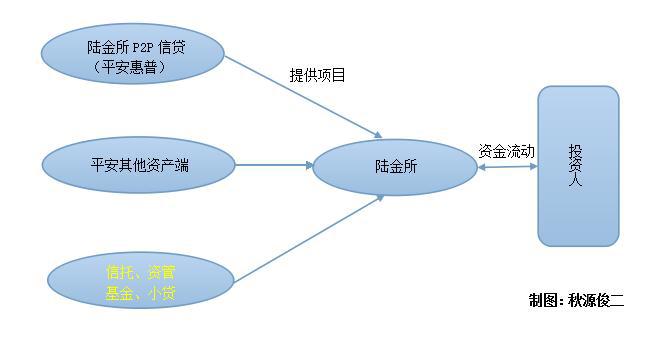

但是,马明哲比较有野心,他觉得只有陆金所的兄弟公司的资产端不够,上市体量太小(当然,目前大部分P2P平台也就是这样的水准)。

于是要转变,改为非标资产中心,让机构来参与进来,例如信托、资管、基金、小贷公司等,成为非标资产中心,这样体量会变大很多。类似于京东现在的样子:部分是自营业务,剩下的就是非自营部分。

随着陆金所的发展,京东模式在平安眼中,还是太小了,相较而言选择阿里淘宝天猫那样的比较好。

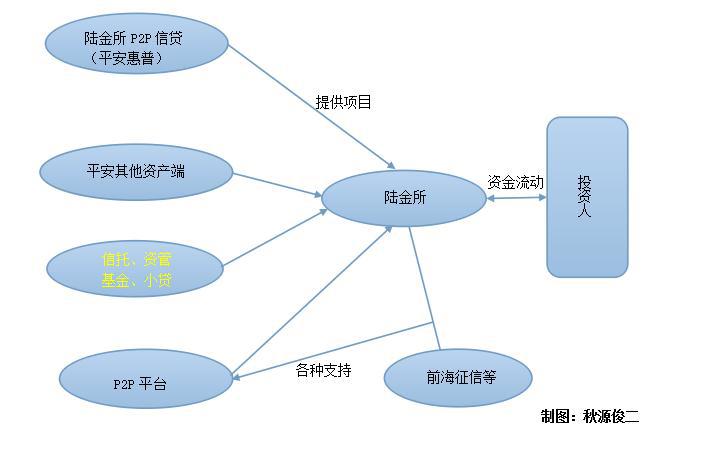

于是,就有了今天(8月14日)早间的新闻。陆金所要开启阿里模式。(因为估值高啊,市场大)

要介入P2P公司,让他们也来陆金所这个平台来。

提供哪些服务呢?产品设计、征信风控、系统平台、催收服务等优势业务和技术。

也就意味着陆金所除了做交易中心外,还想做技术服务提供商,类似于开加盟店,你是P2P平台,我卖给你品牌技术等。

想法很好很天真,但问题在哪里呢?

应该说,陆金所的目前的转型,表面上非常有战略性,如果能够做成,那就是下一个阿里。这一点笔者不怀疑。

但是对于这样一个宏伟战略目标,问题太多,笔者随便说几点:

1)、互金现在已经是红海,想做淘宝或者天猫,需要时机。

现阶段的互金行业,热钱蜂拥而至,竞争已经是白热化状态。说的更具体点,就是现在做天猫有点类似于09年那会,你说你要去做电商行业,打造出一个淘宝出来。原因是目前的互金行业,没有淘宝。但是时间不对啊,这个点你还想着弄什么互金天猫,为时晚矣。

2)、陆金所实力很强,但还远远未达到霸主的地位

如果这个计划放眼三五年前,陆金所有今天的这样的成就,那毋庸置疑,你肯定能够做好,但关键问题是,现在的陆金所相比其他家,并没有那么大的优势。

阿里系可以涵盖50%以上的电商市场份额,而陆金所现在没有那个实力。现在是群雄争霸的而不是寡头统治的年代。

随着蚂蚁金服、复星、九鼎的入场,平安虽有优势,但没有那么大。

3)、P2P平台,是不会甘心做陆金所的下面的一家平台的

陆金所的意思很明确,自己做盟主,其他平台都是小弟。

但是,现阶段只要稍微有点规模有点名气的平台,怎么能够甘心做你的小弟呢?

你不是美国,有一堆狗腿子追随着你,你只是中国而已,陆金所的影响力还是有限的。

4)、居然还想着输出风控、设计等,这是走designinlufax路线啊

这个路线很高端,走的是设计路线。

举个例子,他这会做的工作就是高通等芯片厂商,提供的一揽子芯片系统解决方案。从中收取一定的费用或者抽成。

这个能做

标签: