最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

现货市场乱象,泛亚风波如何收场?

投资者声音

泛亚自爆发400亿赎回危机以来,投资者聚集在昆明总部以及全国各个分公司维权,泛亚创始人单九良被投资者在上海围堵并扭送至公安局,据称董事长单九良到上海是“为了找公司合作,处理交易所的稀有金属库存”。其后今年9月19日,上海“静安寺”集会维权,身穿标有“泛亚有色欺诈践踏法律”,“请命********”等字眼的服装,拉起横幅“惩泛亚有色讨回430亿血汗钱!”,望****严惩泛亚高层,追回总额400多亿投资资金。今年9月21日,近千名来自全国各地的泛亚投资人聚集在证监会门口维权,持标语横幅身穿印有“泛亚诈骗,血本无归,****”统一印制的服饰,在北京金融街的中国证监会门口聚集维权,将金融大街堵得水泄不通。

数名投资者哭诉在泛亚投资经历,各地的维权愈演愈烈,至今没有一个明确的说法,该事件给金融现货市场的野蛮生长一击响亮的警钟,也触及到国内投资者的底线,刚性兑付。

泛亚说法

据单九良称。表示,“我没有拿过投资者的钱。”“来自投资者的钱已经通过泛亚借给超过400个投资人了。我们扮演的是桥梁的角色,不是借款人。我已经将借款人的名单交给昆明市****和云南省****了。”“超过90%的钱已经被借给不到100家私人企业。余下的债务则是超过400个个人欠的。”

泛亚宣传充当信息中介的角色,将款项与具体借款人配对,泛亚从中收取手续费和托管费。泛亚收取手续费和托管费赚了几亿人民币,但泛亚从来没有操纵过价格。投资者的钱也没有被转到他的个人账户。

泛亚平台运作模式

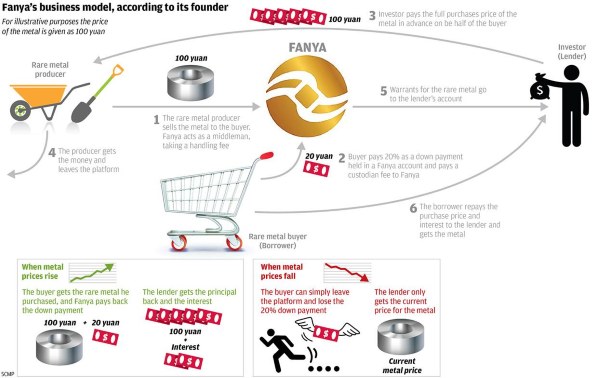

泛亚平台运作示意图

泛亚平台运作示意图:①有色金属生产商向买方出售金属,泛亚作为中间人,收取手续费②买家支付20%的货款到泛亚账户,并支付泛亚托管费③投资者(债权人)提前代替买家支付全部货款④生产商拿到钱,离开平台⑤有色金属的权证到债权人账户⑥借款人(买家)偿还货款和利息给债权人,以获得金属。当金属价格上涨的时候,买家得到自己买的有色金属,泛亚将首付款归还,而债权人(投资者)可以拿回本金和利息。当金属价格下跌的时候,买家可以直接离场,只损失20%的首付款,而债权人(投资者)只得到下跌之后的金属价格。(来源:南华早报)

那么问题来了,泛亚事件如何收场,投资者能否收回资金,泛亚事件还能“飞多久?”结局大构想

1,金融机构提供资金合作,渡过资金危机,盘活平台资产。寻求东山再起

据称:泛亚所正在与相关金融机构洽谈,希望吸引新的金融机构入驻,帮助化解危机。而对于具体的洽谈机构,泛亚所上述代表则拒绝透露。

泛亚的客户基数,平台还是有相当的价值,前有团贷网并购融金所的先例。

2,稀有金属暴涨,资产盘活。拖延战术,以时间换空间,期待稀有金属升值,资产重新盘活,获得喘息的机会。

例如:2011年10月份铟的价格最低为322万元/吨,创下历史新低,随后至今的四年内,铟价整体呈现上涨态势,在2015年3月,铟价最高达780万元/吨。“伴随泛亚放缓收储,(铟)价格开始暴跌”,“危机爆发的第一步是泛亚没钱收储了,高价格难以维持”。同时,泛亚泛亚称机构恶意做空铟价打压中国稀有金属产业,使铟价格在半年内从550元/百克下跌到了最低180元/百克,跌幅72%,制造市场恐慌。

2011年4月21日交易所正式开市交易,已上市品种包括铟、锗、钴、钨、铋、镓、白银、钒、锑、碲、硒、铑、镝、铽等14个品种,其中铟、锗、钨、铋、镓等品种的交易量、交收量、库存量均为全球第一。

3,牵连出政商勾结,********落马,泛亚系进班房。

符合中国****一贯的做事风格,体现****的正面导向,投资者利益无法保障。职能部门的监管缺失,最终由投资者埋单

4,业务模式重构,新泛亚重新开业,寻求投资者的支持,新平台健康运转,渡过资金危机!

年初泛亚在深圳前海成立了一家P2P公司――泛融互联网金融服务股份有限公司(下称“泛融网”)。 将客户资金转移到泛融网,泛亚称的现货委托受托业务就是融资,为了交易所能够通过****的清整行动,将这个本质上是融资的业务挪到了这个P2P平台上。据泛融网官网介绍,泛融网是专注于稀有金属仓单质押业务的互联网金融平台,联动产业链上下游,将民间投资理财和稀有金属行业融资需求有机结合起来,为企业和个人提供创造性的综合金融解决方案。

泛亚已经在开辟新模式,实现自我拯救,目前看来泛亚新模式并未成功,未能摆脱危机和投资者的支持。

5,投资者变股东或者实物兑换

如果资产无法变现,实现赎回,泛亚并未认定为非法集资或诈骗罪,那么投资者只能拿回等值于理财产品投资额120%的金属现货,在泛亚有色金属交易市场自行卖出套现,自负盈亏。

笔者小评:泛亚风波体现了现货金融市场的野蛮生长,缺乏行业监管和自律。业务量不断增大,职能部门没有跟上,平台操盘者未能合理评估风险,无论是信用风险,操作风险,流动性风险,政策风险,欺诈风险,还是道德和系统性风险,缺乏金融的敬畏之心,导致群体性事件发生,甚至崩盘。投资教育方面,传统的刚性兑付思维,未能合理评估风险,投资有风险,入行需谨慎。线下市场获取资金端,隐瞒投资真相,夸大产品收益和流动性,与银行理财产品货币基金等做对比,夸大产品的优势,未能尽到风险提示的义务,一味追求资金量和交易额。事实上收益越高风险越大,收益性和流动性是对立的,流动性越好,收益越低。过度宣传低风险高收益提示,导致投资者盲目投资。

标签: