最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-24 其实,人血馒头有四种吃法

- 10-15 谁在背后策划了平安证券高管桃色新闻?

说99%的p2p平台会死亡 有多少非理性成分

在上一篇稿子里面,笔者从客观的角度简单的盘点了互金死亡论的支撑点。基于篇幅以及具有影响的宏观、微观因素太多,还有很多东西没有盘点齐全,这里只有敬请读者见谅了。

对于洗牌论笔者一直保持质疑的态度。90%洗牌,99%会死亡,作为一个旁观者笔者一直比较疑问的就是死亡数据从何而来?到底有哪些支撑点可以支撑这个数据的出现。是你调研了2000多家平台的运营状况,还是你知道了每家平台的真实数据,还是你知道了平台的运营策略,资源组合等各方面核心竞争力的软肋要素。

中国从来不缺少唱衰者,这个可以沿袭到很多个世纪,为什么唱衰者能够兴起,主要还是国家的动向伤害了其切身利益,而这种本源的东西源于个人自身的贪和欲望无止尽。相较于八九十年代,万元户都是土豪的年代,现今的更多的人在丰衣足食的前提下,还想鲸吞天下,人们并不会因为社会的发展而感到满足,反而会因为自己无休止的追求而感到空虚和孤独,当追求和能力不能匹及或者由于种种原因难以实现的时候,所有的怒火都会延伸到国家层面,宏观角度,自思者甚少。

所以从笔者上篇稿子的利空盘点中相信不少小伙伴可以看出,很多都是基于宏观,从实体经济,从国家体制,从金融行业的运营机制,从大环境等大范围角度切入,殊不知于互金个体平台而言,宏观真有那么重要么?

实体确实很烂,这是最烂的时代!

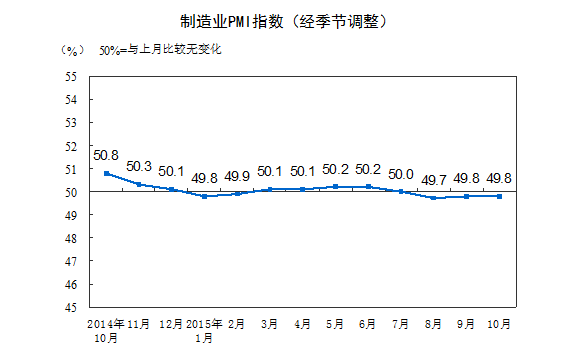

从多方数据调研样本显示,目前中国的经济不存在“企稳的说法”一直处于动荡和下滑的死循环里面。自2011年末草根调研以来,仅出现的只有2012下半年基出建设行业的回升和2013年中的地产因为政策松懈的“局部、间歇性”反弹,经济整体下滑大格局一直未变。2015年,连续多月的PMI指数低于枯荣值,实体继续延续下滑,其主要体现在工业润滑油、出口物流、石材、乘用车、饮料消费。

2015上半年的下滑,主要体现在三驾马车的弱化:

一是出口锐减。虽然中国出口自2008年以来一直面临内外压力,但2015年感觉最为猛烈,这与外币大幅贬值,中国成本竞争优势逐渐丧失。中国的人力资源成本,首先在过去的7年当中,平均每年增长16%,如果你用1.16的6次方或者7次方去乘一下的话,大概这个人力资源翻了3倍或者2倍多,其次是劳动力随着教育的进步在缓步减少,越来越多的新生代劳动人群不愿意从事生产活动。

二是消费弱化。在生活当中,我们理想中一直认为稳定的消费,在现今这个时候也出现了“不稳”的现象。最明显的就是基本消费的饮料,和可选消费的汽车的例子。同时消费还呈现分化,即高端、低端消费好一些,中端最差。

三是投资被动。从今年开始,可以明显的感受到的就是企业暂停、缓建投资项目,虽然我们从数据上开业明显的看到有不少的投资额,但其本质基本不是今年的主动新增投资,或者新增很少,而是大多数的投资额都是过去2、3年,甚至5年前的投资计划的滞后落实,比如油化工行业。而这些遗留问题将会加重了后期经济的担忧。

因为最烂,我们不能再烂我们只能慢慢变好!

从三驾马车看来4万亿和30年的系统累积,已经逼迫国家自动形成现在这个最烂的局面。所以我们可以反思的事情就是,在历史上没有比这个局面更烂的了,既然不能更烂,那么只能慢慢变好了。

中国人口的红利在慢慢流失,人力成本逐渐加重,这一点从二胎出台就能够有所感受。但是就业一直都是国家必须首先解决的民生问题。从产业格局来看,让绝大多数的人去从事第三产业是不现实的。为什么?

其一、第三产业的从业者绝大多数都是女性和当代大学毕业生,自08年4万亿为了解决农民就业而发展的基础建设之后,大学生就业一直成为当下的一个痛点和难点,每年的大学生难就业人群成比例上升。其二、离开了与时俱进的第二产业,第三产业何来发展空间,因此第二产业产能升级,技术升级才是应该首要考虑的问题。其三、作为发展中的国家,你的根离不开第一产业的支持,你的身离不开第二产业的与时俱进,最后才是你的型需要第三产业的完美包装。因此就业人群应该合理有序的分配。

因此遗留给我们的问题就是怎么样帮助实体产业在面临人力成本上升、劳动力减少和利润空间薄弱等问题的情况下进行产业升级。而中国式的第二产业其核心竞争力告诉我们,我们的核心竞争力重来都不是自主研发。用从业者的人来说,研发耗时耗力,更多的是面临失败的风险,于此形成的核心竞争力更多的还是抄袭和人际关系。

当抄袭因为知识产权的保护而难以复制,人际关系因为大环境下行而难以维续的时候,产业创新造血升级势在必行,所以这也是这个最烂的时代留给我们的最好机遇――一批新的有创新力的敢于蜕变的企业会在这个最坏的时代蝶变升级。而在其成长过程中,既需要好的环境,同时也需要好的呵护,而呵护更多的是来源于融资。

为什么会是互金?

从银行角度看:在很多人的理解中,首先的融资渠道就是银行,可是银行基于风险和成本考虑,一般不会给予小微企业足够的奶水。其原因大概就是:小微企业经营风险高,资产变资本能力比较薄弱,所以银行也会以高利率给予小微企业融资,比如前段时间接触的一个企业去银行融资,银行答应放款,但是答应的前提条件就是公司所有的资产全部抵押给银行,并且银行还会打4折再给予贷款。

其次就是难以提供足额担保,即使有足额担保也难以满足银行标准;最后形成的问题就是体制和现实的不对称,实现难度较大。

从民间金融角度看:如果银行不行,就选择小贷融担吧,事实却是由于其自有资金在5000-20000这个区间内,首先其本身不能承受太高的风险,因为其能够成立的前提就是它背负的责任就是银行风险的再次转移;其次其整体容量即使加上杠杆也难以满足天朝以每年15%左右的融资增长需求,目前我国的融资需求在15万亿左右。所以在当下这个面临国家资本市场升级和第二产业升级同步进行的档口,其对金融的助力基本杯水车薪。

从互金角度看:那么互金呢?首先其本质有小、快、轻、灵服务实体的特点,一方面可以发现具有地域特色的拥有创新性的企业。这是最坏的时代,对于实体而言,为了存活下去,控制力的流失必不可免。因此这也是一个最好的切入相对核心或者次核心企业的时代,这个时机将会赋予行业很大的操作空间和对于企业的控制力。另一方面可以让充裕的流动性资金进入面向创新的新生代的中小企业的融资当中去,解决其发展过程中出现的资金需求。

其次其背上有改变融投格局,提升直融比例的责任,在中国现在的整个融资结构当中,中国需要极大发展直接融资。目前直接融资的占比相对于合理的社会的资本结构来讲占比太低,中国目前的直接融资占比只有15%,正常的发达国家有60%,美国有80%,因此国家还有巨大的需求,同时去除杠杆降低企业负债率,减少企业负债成本等问题都指向了要用直接融资替换间接融资。而且在间接融资过程中还会增加非常多的成本。

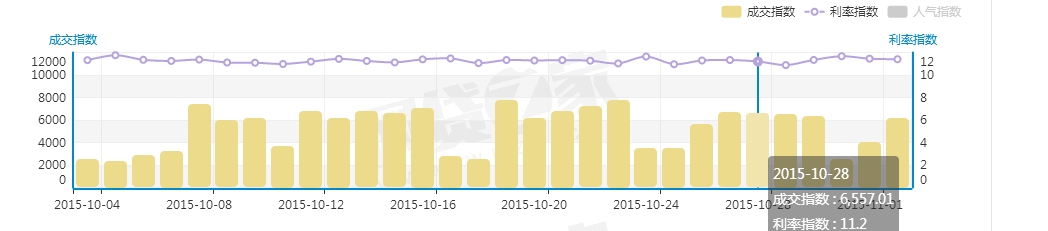

再者互金资金成本已经慢慢回归理性,未来几年对于有竞争力的小企业的发展将会有较大的促进作用。据相关机构统计利率已经在逐渐靠近正常水平,如下图

因此以前专家口中所说的高利率压死小微企业的言论将在行业未来的发展中逐步被证伪。

最后互联网时代是众筹万物的时代,所有的金融不管你是加上互联网还是加上移动互联网最后的格局基本都是基于实体+互联网为基础工具而缔造的连接万物的格局。这也是这一次产业升级所必然要解决的问题,所以从未来10年的角度来看现在,也许这不是最坏的时代,这是最好时代的朦胧摸索期。

笔者总结:升级改革创新的前半夜是痛苦的,需要大家一起努力,21世纪的经济已经逐渐互联万物化,临产前的阵痛是必须忍耐的。所以真有洗牌论99%要死亡的话,笔者认为得有限制条件,比如:高利贷的,抄底实体的,做资本泡沫的,资金盘的,旁氏的,自融的等,这种别说99%,我相信你说100%都没人有异议,而因为大环境的不行将整个行业集体抹杀,用互联网马太效应来规避大规模所带来的风险累积,明显具有不理智性,深冬已经来临,就看谁能够找到春天的出路!

标签: