最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

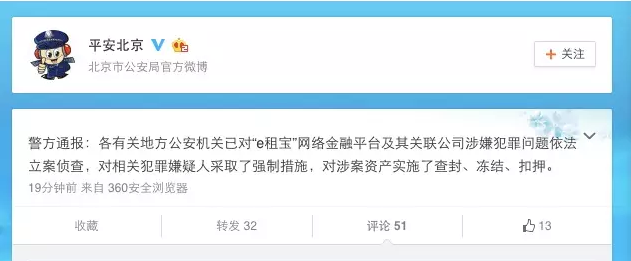

最新进展:已对“e租宝”立案 涉案资产已查封

沸沸扬扬的“e租宝”事件终于有了新进展。

今天晚上6点左右,北京警方通过官方微博“平安北京”发布消息称,“e租宝”网络金融平台及其关联公司涉嫌犯罪问题依法立案侦查,对相关犯罪嫌疑人采取了强制措施,对涉案资产实施了查封、冻结、扣押。

不仅如此,多地公安机关今日也通过官方微博通报e租宝案件进展。

“e租宝”事件让整个互联网金融行业却遭遇了信任危机。

不少投资者对金融魅丽说:“在央视做广告的平台都不行了,还能投什么P2P?赶紧赎回。”(尽管金融魅丽认为e租宝其实并不能算是真正的P2P平台)

不过,在当下降息降准预期仍在的情况下,银行等传统金融渠道的理财产品收益率节节败退,现在连5%都快守不住了,P2P平台7%-14%的收益仍是较为最具吸引力的理财通道。

作为投资者,究竟如何选择靠谱的互金平台呢?

投资者在选择平台时,要看所投平台的资金究竟是怎样放置的,只有建立了真正的客户资金存管,资金在投资人和借款人之间直接对接,平台无法接触到投资人的钱,才能从一定程度上防止平台卷款跑路。从这个意义上说,所有未建立用户资金存管的平台,都是值得警惕的。

今年7月份央行等十部委出台的针对互联网金融的《指导意见》中要求P2P平台客户资金第三方存管制度在银行,实现客户资金与从业机构自身资金分账管理。

但由于监管细则迟迟未出,市面上也有多种存管模式共存,各有利弊,安全系数也不尽相同,也有不少挂羊头卖狗肉的假存管。

金融魅丽就跟你详细解释一下现在市场上存在的各种资金管理模式。

1传统的“自存管”模式

这种模式其实算得上是毫无存管概念,就是让客户将资金直接打入公司开设的账户中,或者公司高管的个人账户。这类平台实际上存在自融、跑路的可能性就很大。

比如e租宝,尽管在1年多的时间内,以惊人的速度发展,累计成交量高达747亿元,但并没有存管模式。值得注意的是,e租宝曾在今年6月份高调表示与兴业银行合作,将客户资金存管在了兴业银行。但随即兴业银行就辟谣称,与e租宝并无任何合作业务。

从这个角度上看来,e租宝可能也意识到了存管对于投资者资金安全的重要性,但如果存管,就意味着资金账户隔离,也就是说,他即便想挪用客户的资金也变得并不容易了。

危险指数:★★★★★

点评:如果碰上让你将钱直接导入公司或个人账户的互金理财平台,您就可以直接屏蔽这家公司了,因为这很有可能就是一场骗局的开端。另外,即便是平台告诉你,跟银行有存管合作,你也要向银行确认核实,以免上当受骗。

2第三方支付公司的联合存管

这种模式是在银行与互联网金融平台之间,加入了第三方支付公司。第三方支付公司将一些互联网金融平台打包在一起,并与银行谈存管条件。

互联网金融平台的资金,存管于第三方支付公司。投资者针对这样的互联网金融平台投资时,可能会跳转至第三方支付公司的页面上完成。也就是说,平台并不触碰资金。

而第三方支付公司将无数个这样的互联网金融公司打包在一起,在银行设立备付金账户,并将打包的互联网金融平台的资金存放在该账户中,与银行形成存管。

尽管央行规定,网贷的资金存管要与银行合作,并没第三方支付公司什么事儿,但其实这活儿在规定出台之前,一直是第三方支付公司抢着做的。

而且尽管现在银行也开始蠢蠢欲动抢夺P2P资金存管市场,但其实银行总体偏向谨慎。一些够不上银行存管标准的互联网金融平台,只能借道第三方支付公司,与银行建立存管关系。

而联合存管的概念是第三方支付公司汇付天下极力打造的,在此之前,汇付天下等多家第三方支付公司疯狂掠地网贷托管市场。如今,汇付天下也与恒丰银行等多家银行以此模式签约存管。

危险指数:★★★☆☆

点评:如果投资者选择了如此存管模式的平台,则还要看其存管的第三方支付公司是否靠谱。因为这种模式风险更多取决于第三方支付公司:第三方支付公司究竟将多少信息告知给银行、银行是否能够准确把握资金流向等。更重要的是,第三方支付平台是否靠谱,会否挪用资金甚至卷款跑路,也成为之一模式不可控因素之一。毕竟因挪用备付金账户资金受罚的第三方支付公司不止一家。

3银行主导的存管模式

这种模式在第二种模式的基础上,省去了第三方支付公司的环节。也就是说,互联网金融平台在银行开设虚拟账户,这个虚拟账户与投资者是一一对应的关系。一旦有交易出现,互联网金融平台就根据交易情况,向银行发出交易指令,银行则按照平台的指令完成交易。

实际上,在这种模式中,银行会为平台开设交易资金存管账户、风险备用金存管帐户等目前行业标配的账户。而在交易时,银行可能会对验证用户账户信息是否与银行实名账户一致、用户的交易与合同是否对应,并根据合同信息展开资金划转,或并定期出具资金存管报告。用户可在官方网站上查询资金存管情况。

这种模式平台仍保留一定对资金运用的自主权,银行更多依据平台发出的指令进行资金划拨。这种模式平台可能存在一定的道德风险,即平台向银行提供的信息是否真实可靠。

危险系数:★★☆☆☆

点评:这种存管模式的确较前两种安全得多,且也是当下普遍的银行存管形式。银行对划转的信息进行做了确认,起到了一定的核实、监管作用。但鉴于平台仍对资金划拨有自主权,所以投资者选择这种存管模式的平台,应尽量选择信誉较好的平台投资。且平台最好是与银行总行进行合作,相对于更多追逐利益的分行和支行,银行总行对于风险控制偏向谨慎。

4银行主导的存管模式

这种模式中,银行的作用至关重要。在投资者注册投资平台账户的同时,银行就已经在平台上设立了一一对应的账户。而当投资者投资或充值时,页面将自动从平台跳转至银行网站,而用户的交易密码则由银行掌管。

而用户每操作一步,银行都会及时将信息回馈给客户让其进行确认。而用户也可在银行网站上,查询到自己在平台上的详细流水,做到点对点的操作。无论是用户投资,还是还款,账户都一一对应,保证平台无法接触到任何资金。

但由于这种模式银行要进行的操作较多,且客户体验感较第三种稍差,所以并未在业内大规模使用。

这种模式以民生银行与积木盒子的合作为例,一旦达成资金存管系统对接后,民生银行方将为投资人分别单独开立并管理其投资人交易结算资金管理账户,对投资人的交易结算资金进行明细核对和总分核对。该资金存管系统由账户层、支付层、应用层三部分组成,将为平台、投资人、融资人与担保人各自建立独立隔离的账户;同时将给每一位投资者单独开立管理账户,记录其资金和交易信息,登录民生银行官网即可查询账户交易信息。而银行也会对平台进行抽查。

据金融魅丽了解,这种模式银行和平台之间对接工作相当复杂,有些经历了将近一年的时间才初步完成对接,对于银行和平台都是一个考验。

危险指数:★☆☆☆☆

点评:这种模式每一步都要投资者进行确认,看起来的确挺烦人的。但是这确保了平台对资金不挪用,也无法使用投资者的资金进行错配。在目前而言,算是最为有保障的存管方式,风险在于银行挪用资金或者银行倒闭了。

众所周知投资互联网金融规避风险的办法有很多,比如要尽量做大小额分散,以将风险最小化;购买合理收益的理财产品,而非一味贪图高额收益率;了解自己所投的项目,不做自己不懂的投资等等。

如今,与银行合作管理资金成为很多P2P平台的标配,但与银行的合作也有所区别,投资者应该放大眼睛甄别。不过,银行存管也不是一劳永逸,银行对于项目的真实性并不会过多涉及。

所以在投资者在选择平台时,除了确认平台对客户资金存管方式之外,也要更多地了解平台的运营模式,以及标的的投向是否真实。这样虽然麻烦点,但对自己的投资负责,方能远离风险,避免“e租宝”,享受安全收益。

标签: