最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

安全性媲美余额宝,年化7%的票据理财是忽悠?

现如今,如要说“有一款在线理财产品,其安全性媲美余额宝,收益却能高达7%”,你定然是不信的,觉得他们肯定是大忽悠。通常,在我们有限的投资常识中,我们都知道高收益与低风险作为一种悖论,于理财市场很难同时并存,然而它竟敢宣称安全性媲美余额宝,收益竟还是余额宝的2-3倍,你定会感叹,现在理财产品的宣传文案竟然那么 “无法无天”。

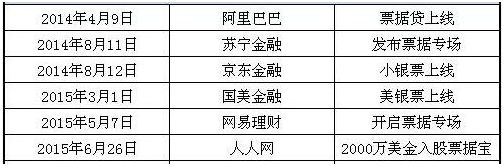

然而,当你打开电脑,搜索着互联网票据理财平台相关,准备对其宣传进行“打脸”时,映入眼帘却是京东、网易等互联网巨头关于票据理财的宣传,然而当你半信半疑的对主流的互联网票据理财平台做了盘点后,你会发现互联网票据理财比你想象中的更火爆:

(部分知名互联网票据理财平台盘点)

看到图中诸多知名互联网大佬均已上线互联网票据理财产品,你肯定错愕,缘何一个貌似“虚假宣传”的新型在线理财产品,竟引得阿里、京东、网易等互联网巨头的蜂拥而至,连一向投资有道的人人网,在已有京东、网易等重量级竞争对手进场后,竞也斥巨资入股专业票据理财平台票据宝,可见互联网票据理财市场绝非我们想象的那么简单!现在,就让我们一起剥茧抽丝,探究互联网票据理财“高收益、低风险”的奥秘。

收益率迷局,票据理财收益率真的能高达7%?

收益率作为理财产品的核心要点,在其产品遭受质疑时,首当其冲将会成为争议性最大的焦点。现如今,部分票据理财平台宣称收益率能达到7%,然而据中国票据网数据显示,6个月期银行承兑汇票报价年化利率现今已经降至3%左右,这不禁让人产生怀疑,缘何互联网票据理财能反转银行报价利率,收益率竟能高至7%,这其中有啥“猫腻”?

通常,我们看到此类与现实境况不符的境况,总会认为是虚假宣传,然而当我们咨询资深票据行业专家后才明白,原来互联网票据理财江湖中,还存在不同的“派别”,也即大、小票派之争。大票与小票,顾名思义,也即按照银票的面额来划分(以500万为界),500万以上为大票,500万以下为小票。然而看似一个简单的票据面额的区分,却使得两大派系的贴现利率大相径庭。也即票面金额越大,贴现的利率越低,反之亦然!

究其缘由,票据行业专家坦言,大面额银票因面额大、流动性高等特性,银行愿意也乐意接手,就大银票贴现而言,其处于一个完全标准化的竞争市场,所以导致大额票据的贴现利率较低,这也是银行系票据理财平台4%―6%预期年利的现实基础。然而,市场中还存在着大量面额低于500万的小票,大都为供应链下游的中小企业持有,由于单个银行网点办理的票据贴现额度有限,且由于办理小额票据贴现业务成本与办理大额票据贴现无异,这就使得部分银行不愿意或延迟进行小额票据贴现,最后使得小额票据贴现需求得以积压,这就让互联网票据理财平台有了“可乘之机”,对于融资难、资金流短缺的中小企业而言,即使利率高一些,但是其到账快、效率高等优势,是银行所不具有的,因此十分受到中小微企业的欢迎,这也即诸多互联网票据理财平台预期年利能达到7%左右的商业逻辑。

由此可见,年化收益率高达7%的境况于互联网票据理财行业着实存在,更是有理论和市场依据的,但这是主攻小票市场的部分专业票据平台才能做到的,并非行业的共性。

安全性媲美余额宝,互联网票据理财当真这么硬气?

除却高收益以外,关于互联网票据理财低风险性的宣传,诸如“唯一风险是银行倒闭”、“风险性几乎趋零”等宣传术语,更是其招致大众质疑的要点。而今又宣称安全性媲美余额宝?众所周知,余额宝是支付宝所打造的一款余额增值服务,其本质为货币基金,也即安全性与流动的性极高的同业存款,而互联网票据理财竟说安全性能媲美余额宝,当真有这么硬气?

互联网票据理财,也即是由融资企业将持有银票进行质押融资,平台继而打包成理财产品,供投资者投标的新型在线理财平台,因以银票为业务核心,故而银票的风险与否,则关系到票据理财模式安全性的根本。据悉,银行承兑汇票是由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。因为银票到期后,银行有无条件兑付的义务,所以说安全性很有保证。

正是基于银行承兑汇票有商业银行的信誉背书这一特性,才使得诸多平台对票据理财展开低风险性宣传,现如今,把票据理财产品的安全性比肩余额宝,初步感觉在情理上也讲得通,然而,互联网票据理财的风险性真的仅仅如此么?答案是当然是否定的。

说到风险,大部分投资者很快便想到银票在流转过程中,所存在的假票、克隆票以及延迟兑付等风险,乍一看很符合行业的逻辑,但是这些却不是最核心的风险!虽票据市场中常面临假票、克隆票以及延迟兑付等境况,但这些风险,平台都可以通过技术、经验等成功避免的,再加上诸多平台引入银行来验票,可见出现假票、克隆票的情况的概率是极低的。然而,对于票据理财行业而言,真正要值得投资者担忧的,却是其平台性风险。

在票据理财平台的运营中,无论平台的票据是通过背书转让,还是票据质押模式获得,在获取银票后,平台如何处置银票就很值得深究,银票是否真正的托管在银行? 平台能否做到银票和平台标的一一对应?平台是否会凭空捏造虚假票据融资……这都将是一个大大问号,更是对诸多票据理财平台在法律与道德上上的极大考验,然而这些,都是投资者在投资前需要仔细考虑的。

总结,互联网票据理财作为一种新型在线理财产品,其“安全性媲美余额宝,收益却高达7%”的宣传文案,着实有夸张吹水的成分,大有噱头营销的嫌疑,但不可否认,优质票据资产着实是继银行储蓄和余额宝类货币基金之后,低风险偏爱型在线投资者的不错选择。然而,理财有风险,投资者在进行票据理财投资时,一定要对平台进行筛选,尽量选择规范的、风控能力较强的大平台。

标签: