最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

别再拿长尾效应忽悠了 一个土豪顶一万个屌丝

在互联网金融行业,大概最常被用来给小白用户讲故事的一个“理论”就是所谓的“长尾效应”了。

长尾理论的基本原理是聚沙成塔,无数个小市场汇聚起来也是个规模庞大的市场。根据所谓长尾理论,银行等传统金融机构出于成本收益的考虑,把有限的资源用来服务大客户,而无数中小屌丝客户的需求没有被满足,因此处于尾部的无数屌丝用户的需求为互联网金融留下巨大的市场空间。因此,很多互联网金融平台都会给你讲“我们是在互联网服务银行不愿意服务的屌丝用户”。

服务屌丝群体、实现普惠金融是件情怀满满的事情,只可惜在金融行业从来不存在什么长尾效应,互联网金融的本质仍然是金融,同样不存在长尾效应。

为什么?因为财富是掌握在少数人手中,在中国尤其如此。《中国民生发展报告2015》显示,顶端1%的中国家庭,占有全国大约1/3的财产,而底端25%的家庭,只有大约1%的全国财产。高收入人群通常存在隐形收入,真实的数字可能比这还高一些。最底层的25%的用户之占社会1%的财富,这个群体能有多少财富可以在互联网上投资?

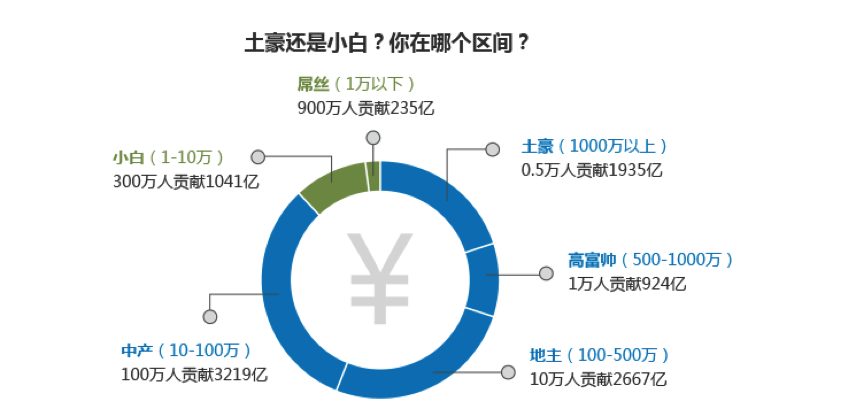

根据网贷天眼2015年的统计,5000个土豪投资人过去一年累计投资1935亿,而900万屌丝用户累计投资只有235亿。一个土豪用户对平台成交量的贡献是一个屌丝的一万五千倍。

从平台的数据来看,民贷天下一个客户一天就投资6000万,道口贷的大客户一次出手就几百万,你要是平台老板,喜欢不喜欢这样的客户?

其次,服务屌丝客户很可能要亏钱的。有一次接到一个客户电话,她提现了一笔钱,发了少了2块钱,打电话问我们是怎么回事。我给阿姨说,那2块钱是支付公司收取的提现费用。阿姨说,原来是这样啊?能不能不收?我耐心解释说,不是我们收,是支付公司收的。阿姨想了一会又问我,能不能帮我取消提现?为了2块钱的手续费,我们在电话里面足足交谈了十分钟。两个人,各自十分钟的生命,为了2块钱就这样消耗掉。这就是银行为什么收小额账户管理费:服务一个屌丝客户的成本可能远高过他可能带来的收益。P2P行业的单个获客成本已经涨到500甚至上千,一个屌丝用户一年投资不到一万,能贡献多少利润。从理论上,屌丝客户当然也是有钱可赚的,但这要看你能不能用更低的成本去满足他们的需求,降低成本显然不是搭建个网站就能做到的。

不是谁的需求都是要满足的,商业讲的是要满足用户需求但必须有利可图。所以呢,讲服务屌丝的情怀可以,但别忘了抱紧土豪的大腿。

标签: