最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

战火烧到线下!京东发“金条”对标“借呗”

刚刚完成域名独立的京东白条越来越会玩了,不仅要让白条“走出京东”,还在日前推出了一款名字相当霸气的现金借贷产品――“金条”,用于满足用户更多线下场景的现金需求。该产品直接对标蚂蚁“借呗”,蚂蚁金服和京东金融的战火终于烧到了线下!

据帮主了解,早在2015年4月,白条就开始走出京东商城,融入更多的消费场景,如今其已覆盖教育、租房、装修、旅游等众多消费场景。从京东体系内的贷款到场景贷款再到现金贷款,“金条”算是“白条”信用在现金消费场景的延伸。

据京东金融消费金融事业部总经理许凌介绍:京东金融消费金融的审批完全自动化,通过的是大数据模型和信用评估体系的精密算法,信用额度到达一定程度的“白条“用户将会得到系统邀请开通“金条”。开通过程中,采用差异化的授信和利率定价方式,金条产品提供的最高授信额度为20万、最长分期12个月还款,按天计息,日利率不超过0.05%。

事实上,抢占现金信贷消费市场已经成为互联网大佬们的共识。包括蚂蚁“借呗”,微众银行“微粒贷”,以及不少支付企业和p2p互联网金融平台的产品,瞄准的都是现金借贷蛋糕。根据公开数据显示,“微粒贷”主动授信已经超过3000万人,累计发放贷款超过200亿元,逾期率低于0.3%。

许凌在发布会上就透露,目前整个中国目前消费信贷的服务人群占人口结构只有20%左右,还有80%的人口从来没有体会到。光大银行信用卡中心总经理戴兵也透露了一组数据:目前有银行信用记录的客户当中,有借款的用户群才占40%,还有60%的人还没有在银行借过钱。

而随着年轻一代的成长,结构性的变化会带来消费金融巨大的市场。

业内观点认为,纯现金信贷产品,可以打破平台和场景壁垒,实现线上线下无差别,抢占更大的消费信贷市场。在银率网贷款分析师闫博锴看来,个人消费信贷是挑战传统金融机构的最佳突破口。

从白条到金条,现金借贷将服务延伸到线下的同时,也对风控提出了更高要求。许凌告诉帮主,京东金融目前已经搭建了一套相对成熟的风控和信用评估体系,目前,已经对近2亿用户进行了信用评分。“我们没有一笔贷款是通过人工审批的,也不允许产品高定价,同时我们还要控制不良贷款率,这就意味着,我们的团队需要更专注地做风控,我们不需要提高利率去覆盖风险,而是主动将风控前置,主动去满足这些用户的需求。”

在发布会后的专访环节,许凌也回答了帮主提出的问题:

1Q1:在消费金融领域,场景和流量哪个更重要。

许凌:场景和流量是驱动消费金融真正的未来。但是对于这个话题,京东金融的回答会更趋于稳健为主,我认为整个消费金融可能是风控为王。特别是现在消费金融变成风口的时候,风口也酝酿着风险。消费金融本质上还是金融,金融的核心就是风控为王,这也是京东金融为什么在两年时间不断在打造风控,而且在独立自主去做,这个能力和投入会不断持续下去,场景和流量更多是一个爆发的催化剂而已。

2Q2:推出“金条”的逻辑是什么?现金借贷的流向如何控制?如何保证资金不是被用来炒股等其他用途?

许凌:“金条”的产生逻辑就是看白条用户还需要什么,用户有了在京东白条的信用,但他们也说需要一些现金借贷,如果信用好为什么不让用户快速获得现金贷款?所以“金条”是白条自然的延伸,又是现金消费的一个自然延伸,对我们来说是顺其自然的。

解决资金流向核心就是通过风控手段对用户的识别,我们锁定的用户群体是奋斗的年轻人,而这些人基本没有把钱用在炒股上。真正能够识别风险的金融机构看中的是客户,至于这个钱拿来干吗,很难知道,关键是在放款前把握住用户的风险。

3Q3:您怎么看越来越多的机构进入到消费金融市场里,会不会像当年百团大战那样的,会有一个一轮淘汰,这个风险到底是不是真的被低估?

许凌:现在很多行业切进互联网金融领域,多头授信还是很严重的,所以这个时候我们也一直在呼吁和配合怎样把整个征信系统更大范围去覆盖它,我们也会主动上报这些信用行为,无论是借贷还是还款的,这样把整个大的消费金融行业领域里面的征信打通,可能会过滤一些行业的泡沫,留下真正行业的参与者。

4Q4:京东金融做的很多信用是基于以前消费行为,做前期的相当于门槛之类的审查,后续对于一些违约的情况目前是怎么处理的,以什么指标来评估整体风险情况?不良率如何?

许凌:无论产品还是风控,京东做消费金融一开始就用了一批最专业的金融行业人才,而不是电商人才。我们对用户的评估不是简单的一个消费行为,所有的核心数据包括京东金融中财富管理、众筹生态、客户理财等各类数据,基于此开发用户模型体系,作出在我们风险偏好下的用户信用识别评估,不仅仅局限于消费数据。

当出现违约的时候,后端的监控、贷后管理、反欺诈和催收也会随之启动。在内部评估不良率的时候,我们完全用监管口径来检验信用数据,包括非常严格的计提的不良率的标准,可能比银行还要严格。目前我们也在主动做消费金融的ABS,已经发完第三期,A级资产融资成本占了3.9%,表明了资产质量。我们完全没有购买任何外部担保和外部的风险,完全进行内部的金融平台的管理。

5Q5;促进消费金融需要烧钱,您刚才透露未来会用一亿的资金来做免息,未来在白条跟金条这两块业务上推广的力度重点会放在哪里?

许凌:这次正好是京东白条两周年,所以我们投入一个亿的免息、返利来做原来老用户的反馈。但驱动业务的发展不是靠垫,靠烧钱,靠贴补的数字是不健康的。所以我们投资的公司也是投资那些数据公司,做征信的公司,都是有能力的公司,这些东西做得越强,你能给更多的年轻用户带来更好的信用服务。

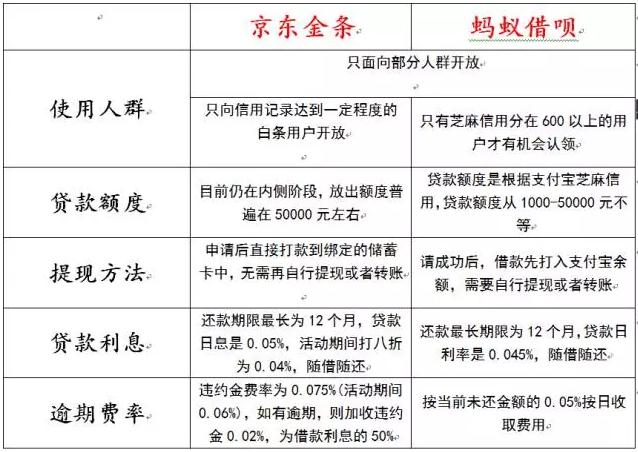

对比资料:京东金条pk蚂蚁借呗

标签: