最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-24 其实,人血馒头有四种吃法

- 10-15 谁在背后策划了平安证券高管桃色新闻?

宜人贷靓丽财报背后,藏着些让人不安的风险

国内目前唯一一家独立上市的P2P平台宜人贷,发布了第一季度财报,业绩亮眼,今天股价上升了5.83%。不过无马哥在查看了财报和相关资料后,发现靓丽业绩背后,隐藏着一些令人不安的风险趋势,值得跟投资者分享。

1、靓丽业绩的来源和风险

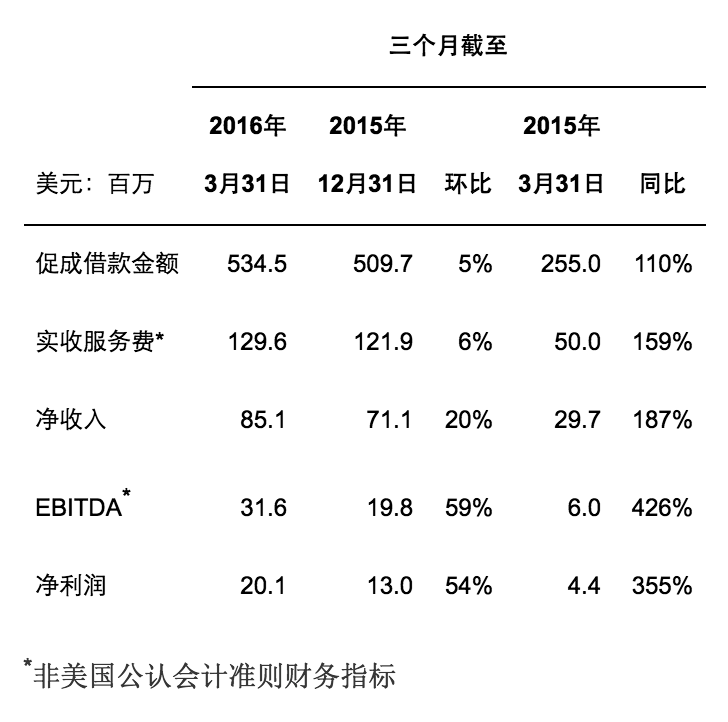

国内首家在美国纽交所上市的P2P平台宜人贷,昨天发布了其截至2016年3月31日的第一季度未经审计的财务业绩。财报显示业绩靓丽,给近来丑闻不断的国内P2P行业带来一则难得的喜讯。

2016年第一季度,宜人贷促成借款金额达到5.35亿美元,较去年同期增长110%;确认净收入8,507万美元,较去年同期增长187%;实现净利润2,013万美元,较去年同期增长355%。

但是在靓丽的业绩背后,无马哥从财报和相关资料中发现一些令人不安的风险堆积的趋势。宜人贷在新闻稿中模糊地提到的,“净收入的增加主要归功于平台促成借款总额的增长以及借款产品组合的变化。”这个变化具体指什么呢?

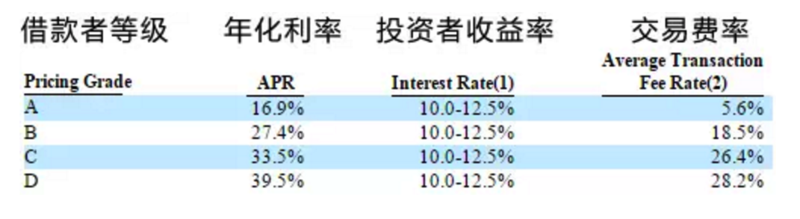

宜人贷对借款人根据信用资质分为A、B、C、D四个等级,资质依次降低,借款费率依次提高。财报中有涉及到四个等级借款违约率的信息,但是对这些等级的含义没有作出任何解释。不过,在宜人贷去年的招股书中对此有说明:

你没有看错,C级借款人费率成本33.5%,D级更是高达39.5%!实际上,让这次财报亮眼的所谓“借款产品组合的变化”,正是借款项目结构比例中,信用等级最差的D级贷款标的持续攀升,从去年上半年的76.8%,到9月份的78%,到如今一季度的84%。(宜人贷财报披露,2016年第一季度,A、B、C、D借款占当期促成借款总额的比例分别为6%、3%、7%和84%。)

结果就是,一方面宜人贷的服务费收入攀升,利润率攀升;但与此同时,风险也在持续积聚。一方面,服务费占贷款交易量的比例,从2015年3月的19.61%,升到去年年底的23.92%,如今一季度更是突破不少人心目中高利贷的基准线24%,这是高利润增长的基础;但另一方面,财报披露,2015年的宜人贷违约率为2.6%,其中D级借款坏账占到总坏账的76.29%。

2、一家放“次级贷”的类银行

在网上,把宜人贷看做是高利贷的人不在少数。按一般平台的情况看,更高的借款成本意味着更高的投资收益。但事实上,宜人贷的模式比较特殊,一般投资者不管投资于何种等级的借款人,收益率的浮动范围仅在10~12.5%之间。

那么,借款人付出的大部分钱到哪去了?这就要提到宜人贷的类银行模式。借款人付出的,跟投资人收益的,这其中的巨大差价,成了宜人贷向不同等级借款人收取的服务费。也就是说,宜人贷以相对低息获取投资人资金,然后以很高的利息放贷给大部分信用资质比较差的借款人,相当于一家没有牌照的银行一样,向个人发放“次级贷款”。宜人贷承担了资产背后的信用风险,并通过高利润来覆盖可能产生的风险。

这一模式意味着宜人贷很大程度上承担着“信用中介”的功能。这两年,中国金融监管部门对P2P平台的定位非常明确,就是只能成为“信息中介”,而不能成为“信用中介”。去年年底出台P2P监管条例征求意见稿,今年大力整治互联网金融,其中一个要点都是让P2P去信用中介化。宜人贷目前的模式,存在很大的政策风险。

3、多重风险正在堆积

(1)、高利贷的违约风险

据了解,按照最高院最新的有关民间借贷的司法解释,年利率36%以上的利息,肯定属于高利;年利率24%-36%的也属于高利,法院不保护;24%以下的不属于高利。

宜人贷的借款费率中,B级的就超过了24%,D级更是超过36%,高利贷之嫌是跑不掉了,明确不算高利贷的A级借款仅占6%。对于外界对D级贷款借贷成本过高的质疑,宜人贷创始人、董事长唐宁之前在接受采访中表示:“宜人贷之前的A类产品属于试错的过程,我们就是想看一下,什么样的人群应该对应怎样的风险水平。”唐宁认为宜信过去多年在线下积累了丰富的数据,这使得他们对D类客户的评估具备经验。不过,D类贷款的风险是否可控还需要时间的检验。

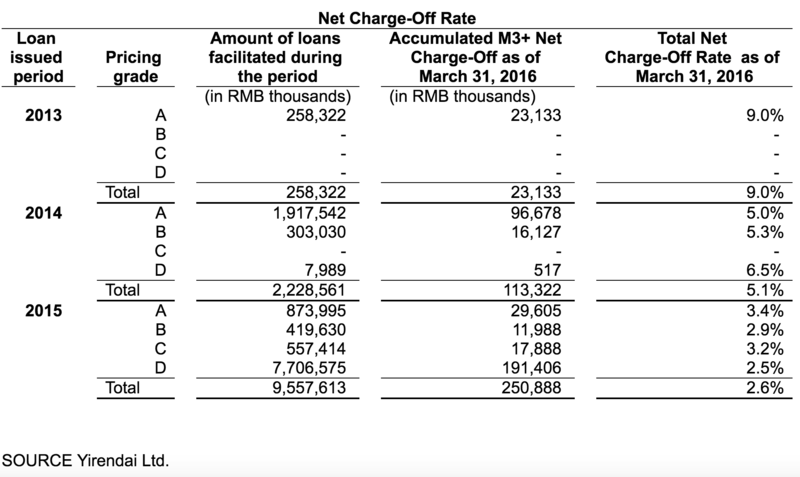

这么高的借款成本,意味着极高的违约风险,不知有多少人能撑得住。虽然财报中显示,D级借款的坏账率从2014年的6.5%,降到2015年的2.5%,但考虑到宜人贷上的借款周期支持12、18、24、36、48个月,周期长,D级借款是从14年才开始的,15年D级贷款规模接近14年的近千倍,从不到8百万增长到77亿,可以说D级借款违约的爆发高峰期还未到来。(财报中D级坏账率低于其它级别借款,本身也有些异常。)

高利贷的巨大风险,甚至连搜索引擎巨头Google都看不下去了。昨天Google宣布,“在美国,我们还将禁止年利率超过36%的贷款广告。研究表明,这些贷款可能会导致人们无力偿付,违约率很高,所以我们将在全球更新我们的政策,以反映这一点。”

(2)、骗贷风险

想象一下,什么样的人会以39.5%的高息借款?很难想象正常人会背着这么巨大的债务负担,对不对?尤其是在如今流动性充裕、借款渠道多元化的时代,以如此高息借款的,很可能要么是信用资质极差,无法从其它渠道借到钱的人,要么是有意骗贷的骗子。

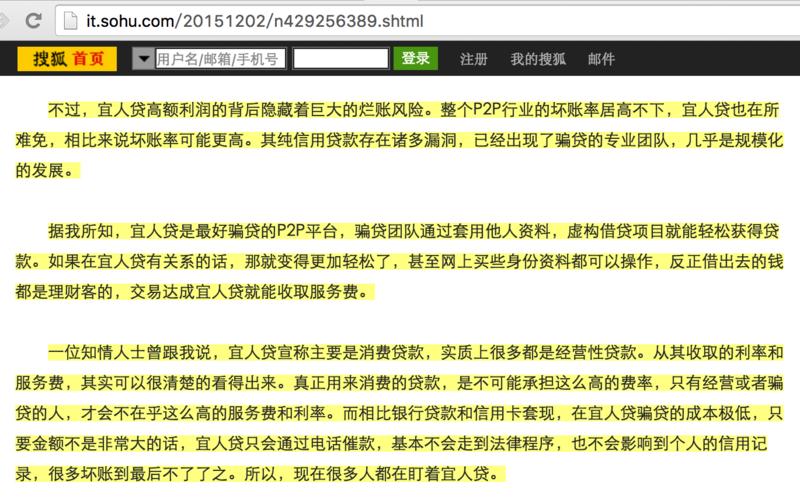

无马哥从网上看到这样的描述:“据我所知,宜人贷是最好骗贷的P2P平台,骗贷团队通过套用他人资料,虚构借贷项目就能轻松获得贷款。如果在宜人贷有关系的话,那就变得更加轻松了,甚至网上买些身份资料都可以操作,反正借出去的钱都是理财客的,交易达成宜人贷就能收取服务费。……相比银行贷款和信用卡套现,在宜人贷骗贷的成本极低,所以,现在很多人都在盯着宜人贷。”无马哥无法核实这种现象是否属实,但觉得这种经济学上“逆向选择”的做法是合乎逻辑的。

(3)、市场风险

在整体P2P行业综合收益率已降到约11%的水平,并且业界专家估计今后更会降到8%,在目前并不紧缺资金的市场状态下,宜人贷过高的借款成本、并不高的投资收益率,意味着宜人贷平台,不管是对借款人还是投资者,都难以形成持续的市场竞争力。

无马哥看不出有什么理由相信,宜人贷目前这种高收益的经营状况能长期持续下去。

标签: