最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

一场“经侦雷”引起的持续热议

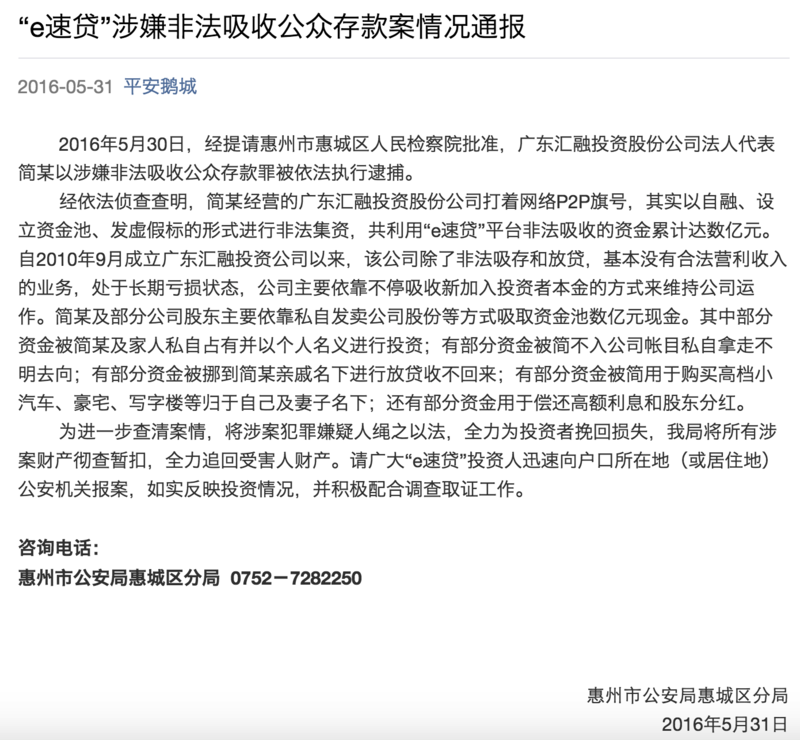

今天凌晨0时23分,惠州市公安局惠城区分局在其微信公众号“平安鹅城”上发布通报,称经提请惠州市惠城区人民检察院批准,已于2016年5月30日,对广东汇融投资股份公司(e速贷)法人代表简某,以涉嫌非法吸收公众存款罪被依法执行逮捕。

从5.20遭遇突击检查,到今天创始人以非吸罪名逮捕,e速贷这家位居国内三线城市、行业影响力平平的P2P平台,十天来持续成为全国P2P网贷业界、甚至财经媒体上的争议热点话题。与众多跑路或逾期困难的平台不同,在无马哥看来,e速贷案例的意义,映射出的恰是代表全国99%的P2P平台的“原罪”和困境。救赎还是毁灭,恰是当前热议的根源。

一场“经侦雷”引起的持续热议

“经侦雷”,这个奇怪的汉语组合词,在5月20日e速贷被惠城区经侦调查后,迅速在P2P网贷投资人口中流传开来,它代表着一部分投资人对这次事件的判断:因为经侦介入,导致这家之前风平浪静的P2P平台,出现充值、提现、还款等运营困难。

整个事件可以通过惠城公安关于此事的三次通报中连串起来,给读者一个直观印象。第一次通报是在5.20当天晚上,惠城公安的官方微博“平安鹅城”上发布如下消息:

这一事件当天很快就触发投资者的热议。无马哥注意到,“平安鹅城”微博粉丝数截止今天只有5505,但这条消息下面已有1465条评论,意见几乎一面倒地对惠城经侦的做法表示不解或质疑,其中排在最前面的热门评论是这样的:

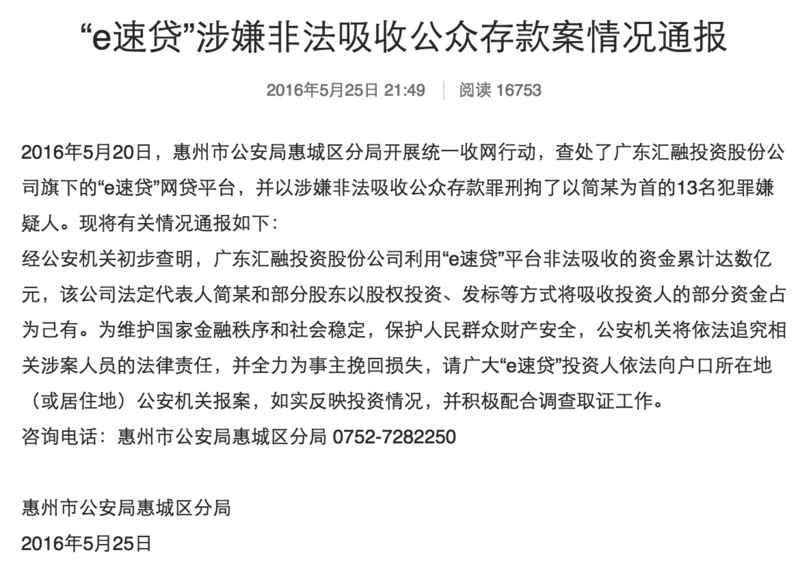

不知业界、投资者的热议有没有给惠城经侦带来压力,5月25日,惠城公安在“平安鹅城”上作出情况通报,通报已刑拘了以简某为首的13名犯罪嫌疑人,并请广大“e速贷”投资人依法向户口所在地(或居住地)公安机关报案。

微博上依然有大量用户在该条微博后面留下了1410条评论,大家的意见仍然倾向于怀疑警方的本次执法合理性,同情e速贷的遭遇。

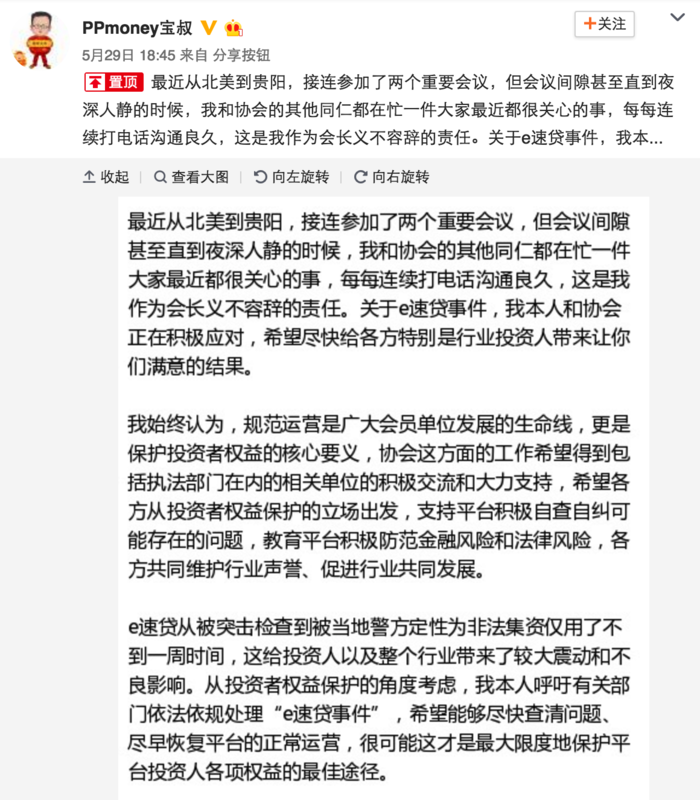

在本次事件争议中,很多网贷投资人在微博、微信、网贷论坛等网上发表了自己的看法,这当中既有部分认同经侦的,但似乎更多是对e速贷的同情。在这当中,广东省互联网金融协会会长单位,广东一家知名P2P平台PPmoney董事长陈宝国的回应,颇有业界的代表性:

而在网贷天眼论坛中,在一项关于此事件的辩论投票中,绝大部分参与者选择了支持或同情e速贷:

经侦调查e速贷、拘留高管的主要罪名是非法吸取公众存款。在今天凌晨惠州公安有关e速贷的公告称,公司打着网络P2P旗号,其实以自融、设立资金池、发虚假标的形式进行非法集资,共利用“e速贷”平台非法吸收的资金累计达数亿元。

值得注意的是,迄今为止,经侦方面尚未明确披露e速贷涉嫌非法收吸存案完整的证据链,而此次突查e速贷的执法方式也成为了业内争议的焦点。

同时,很多投资人和网贷评论专家认为,经侦在毫无任何征兆的情况下调查e速贷,使得投资人对P2P行业失去信心。这以后的P2P行业将进入监管寒冬,称为“后e速贷时代”。

e速贷:中国P2P网贷“原罪”的典型

e速贷何方神圣、何德何能,被配以“后e速贷时代”这样的“崇高”定位?

之前,在P2P纷纷跑路的情况下,挑选什么样的P2P平台比较放心,是个让投资者头疼的事情。包括无马哥在内的业内“老司机”们,都会建议投资人多调查基本面信息,包括成立时间越早相对越好;多参考行业数据,尽可能挑选在知名第三方评级中排名靠前的。

e速贷成立于2010年,是国内成立最早的P2P平台之一。无马哥查了一下,在2010年前,国内的P2P平台只有拍拍贷、红岭创投、诺诺镑客等不足10家。

e速贷在之家评级上最新排名83位,这在中国约3千家P2P平台中,可谓足够靠前了。

在出事前,e速贷发布的4月份运营报告显示,该公司当月借款总额约2.58亿元,当月营业收入约450万元,而其成立以来总交易额近71亿元。这个规模在国内P2P业界,算是中等偏上规模。成立最早、评级排名前十的拍拍贷,累计成交额也不过刚上百亿不久。

此次惠城警方指控e速贷的主要罪证是“自融、设立资金池、发虚假标”,除了“发虚假标”这条有投资人提出不同意见外,自融、设立资金池,主要指P2P平台资金没有第三方银行存管,导致平台方可以动用投资人的资金,甚至挪作他用,甚至归实际控制人挥霍。

可以说,没有第三方存管,存在资金池的问题,是中国P2P发展10年天生带来的“原罪”,是到目前为止中国P2P平台99%以上,也就是说,绝大部分都存在的“合规”问题。

这个“原罪”问题,也正是中国目前P2P乱象纷呈,跑路爆雷不断、兑付困难新闻常见不鲜的一大根源所在。而之所以“合规”在这里打上引号,是因为实际上到目前为止,中国上没有出台过关于P2P网贷监管方面全国统一的法律法规。

互联网金融作为新生事物,出现这样法规滞后、监管缺位的情况并不难理解,实际上金融监管部门从去年起遍已高度重视这个问题,去年年底有银监会会同其它部委出台的《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》,恰是这个事后补救的制度措施。但是目前,这个部委规定尚未正式成文实施。

值得注意的是,e速贷发布公告表示,已经在2015年11月3日与南粤银行签署了资金存管协议,对此,南粤银行确认“与e速贷有过接触”,但却否认与e速贷有实质性的业务往来。

即使是上面这个网贷管理暂行办法,也给了P2P平台实施后18个月的整改时间。所以说,e速贷的问题,是一个整个行业的普遍现状,历史遗留问题,中国P2P行业原罪问题。在这种情况下对e速贷的查处上刑,直接关系到中国数千家P2P平台的生存状况,和P2P投资者的信心。

救赎或毁灭:你投的P2P会不会倒?

对中国P2P网贷的这种“原罪”,业界和监管层大体来说有两种态度,给时间整改,和强硬查处。前者的意见基本上是主流,是对原罪的救赎;但是,这次惠城经侦的做法,代表着另外一种思路,是毁灭。

在5月24日,e速贷高管被带走第四天,广东省人民检察院正式出台《广东省人民检察院关于依法保障和促进非公有制经济健康发展的实施意见》,指出,正确把握法律政策界限,防止案件办了、企业垮了。提出三个慎重,慎重采取拘留、逮捕等人身强制措施,慎重查封扣押冻结涉案非公有制企业财产。

而就在昨天,作为地方负责金融监管的海淀区金融办副主任王鹏也表示,“互联网金融企业无需恐慌,此次的整治举措不是说要清理所有的互联网金融公司,对于不合规平台应该主动合规。对于既没有被举报也没有出事的平台,正常经营就好。”

在救赎还是毁灭,监管者态度不一,情况不明的背景下,惴惴不安中,投资者面临着是从P2P撤资还是继续投的选择。

继续投,就要尽可能投在那些目前在合规方面已经改善的平台上,比如,已经跟银行合作,对资金进行存管的平台,至少这样可以避开私设资金池嫌疑,“非法吸收公众存款”的罪名。

但是目前真正实施银行存管的P2P平台还很少。据统计,截至2016年5月13日,至少有24家银行布局资金存管业务,超过82家P2P平台与银行签订了资金存管协议(不含前期谈判、协议签订中)。其中,正式完成银行存/托管系统对接的P2P平台约18家,包括积木盒子、人人贷、爱钱帮、德众金融、口贷网、银豆网等。

也就是说,目前已签订资金存管协议的P2P平台占正常运营平台数量的不到4%,而真正实施了的还不到1%。(截至2016年4月底,我国网贷行业正常运营平台数量为2431家)

e速贷被抓前,也在寻找资金托管。但资金托管对于P2P平台来说,目前并不是一件简单事。大部分P2P平台与银行资金存管合作进展不大,即便有意向合作,但从签订合作协议到完成系统对接,也都进度缓慢。究其原因,银行认为P2P行业目前风险大,不愿把自己的信用压在这样一个行业上。

目前,各地互联网金融专项整治工作仍在持续进行中,对P2P平台的“原罪”,不同监管部门和地方经侦也采取尺度不一的态度。在这种情况下,投资P2P的小伙伴们,赶快查查你投资的平台情况,还要赶紧查查平台所在地的监管者、包括经侦部门的态度吧。要是碰到像惠城公安这样严厉的警方,真的会让你的P2P投资小船说翻就翻、防不胜防啊。

标签: