最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-24 其实,人血馒头有四种吃法

- 10-15 谁在背后策划了平安证券高管桃色新闻?

Fintech将改变金融行业格局

Fintech(金融科技)主要是指运用大数据、云计算、区块链等新兴技术使金融服务更加有效率。当前金融科技的应用范围已经包括支付、借贷、财富管理、保险、银行等多个领域。Fintech已经席卷全球,科技引领着金融前行。根据KMPG和CB Insights联合发布的The Pulse of Fintech,Q1 2016,2016年第一季度Fintech融资规模达到57亿美元。Fintech将对金融行业带来怎样的变革?Fintech对传统金融机构有何冲击?如何借助信息技术提升金融企业的服务能力?等问题是当前金融行业密切关注的问题。

8月3日,在浙江省投融资协会主办的Fintech(金融科技)主题研讨会上,我提出了自己对于Fintech的见解。我认为,Fintech将改变当前的金融行业格局,驱动金融市场进行分割:场景金融解决快速有效获客的问题,数据风控推动资产定价公司异军突起,互联网平台及部分银行“沦落”为资金支持方。

一、场景金融解决获客问题

场景金融是指商家利用嵌入在消费场景中的金融服务,以刺激或促使消费者发生交易行为或者助力实现商品的跨期交易。场景金融的发展基于以下背景:第一:改革开放以来,我国经济发展迅速起飞,民众财富迅速积累。根据中经网统计数据库统计,2016年第二季度国内生产总值当季达到179927亿元,国内生产总值当季同比实际增速为6.7%。2016年第二季度居民家庭人均总收入(累计)为11886元,累计同比增速为6.5%。逐渐积累的财富唤醒了民众的资金管理意识,民众开始关注如何令自身的财富保值、增值。根据艾瑞咨询预测,至2018年,我国参与网络理财活动的用户将接近6亿。由此可知,具备资金管理意识的用户规模非常庞大,致力于商品跨期交易的场景金融市场也因此前景广阔。第二,国家注重扩大内需,推动供给侧结构性改革,场景消费逐渐流行起来。场景金融依托互联网以及信息技术,改变了用户的消费习惯(如:支付宝用户支付时可以不再使用现金,直接用手机APP进行支付),更高效、安全地完成交易。此外,致力于商品跨期交易的场景金融优化了资金和资源的配置。第三,技术的不断进步推进了金融场景的实现。以互联网为代表的科学技术的进步,为场景金融的实现提供了全方位的支持。具体来说,互联网的普及为场景金融带来了庞大的用户基础,而第三方支付尤其是移动支付技术的发展则为各式线上、线下金融场景的联动提供了更多的可能;征信技术的进步使得金融安全性得以保障;大数据技术则为整个场景金融生态的良性运转提供着关键性的技术支持。

场景分为原生场景、网生场景和融合场景。原生场景与民众的生活息息相关。例如,生活服务、医疗/保险、出行、文化娱乐等都是民众日常生活的一部分。原生场景消费群体众多,需求巨大。网生场景是新技术进步、互联网应用形态创新催生的场景。各种即时通讯软件(如微信,Skype)、视频直播平台(如趣播、虎牙直播)、网红主播等都是新生的场景。融合场景是线上获取用户、线下让用户获得真实体验的场景。融合场景一般以优化用户体验为目标。汽车服务O2O、房产O2O、餐饮O2O、旅游O2O等模式都是融合场景的产物。近年来各大公司纷纷在此布局,以争夺用户。例如,支付场景一直是BAT发展移动支付时争夺的焦点领域。虽然红包开启了移动支付的第一场战役,但是,移动支付争夺的重心,却始终在场景上。从微信、支付宝通过滴滴与快的在出行领域展开的补贴大战,到BAT悉数参战,对商超、便利店,乃至自动售卖机等大大小小零售窗口的争夺,再到电影、票务、餐饮、外卖等等几乎覆盖用户全部生活场景的全线推进。如今,手机支付已经成为一件再平常不过的事情。BAT也通过这些场景,各自圈下了大量的移动支付用户,并成功培养了用户用手机进行消费的习惯。

场景金融的一个特点是用户粘度较高。场景金融不仅能够改变用户的消费习惯(如,不再使用现金或银行卡,而是使用网上支付或者手机支付来购物),而且能够激活用户的价值。企业可以根据不同场景延伸出各种金融服务,不仅能够深度留存、转化用户,还能通过为用户提供金融等附加服务,寻求盈利。在这一方面,BAT是行业内的佼佼者。2013年,支付宝推出余额宝。余额宝让大量用户开始通过移动支付开启理财行为。并成功让用户资金实现从消费到金融无缝转化。既深度留存了用户,也顺利完成了资金沉淀。随后,支付宝推出了蚂蚁花呗信贷产品,为用户提供借贷服务。

场景金融前景广阔,艾瑞咨询预计2017年我国场景金融交易规模将达到18192.8亿元。场景金融用户需求大,粘性高,随着技术的发展,将会渗透到民众生活的方方面面。简而言之,场景金融将有效解决获客问题。

二、数据风控推动资产定价公司发展

风险控制一直是金融的核心。在获客问题得到解决后,哪一家企业能够有更优质的风控模型,能够更好地处理风险与收益的关系,就越有可能在竞争中脱颖而出。资产定价主要研究的内容是风险与收益的关系。以互联网平台为例,资产定价主要涉及的是收益率的确定。我认为在确定收益率时应该考虑如下因素:

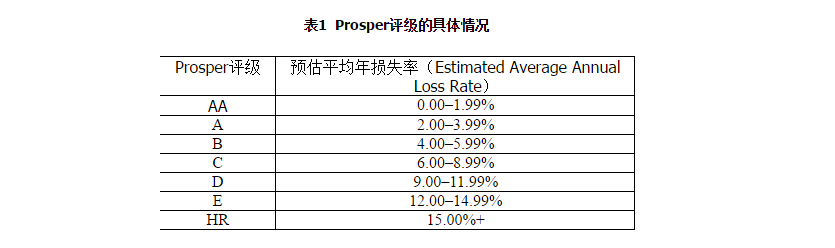

1. 征信。可以参考美国网贷平台prosper的做法,根据征信对客户进行分类。自2009年在SEC注册以来,Prosper提供了一个专有的“Prosper评级”,该评级是基于借款人的“预估损失率”(estimated loss rate)而形成的。根据Prosper的做法,针对贷款对象,该评级由两个分数决定:第一,信用评分,从信用报告官方机构获得;第二,Prosper评分,基于Prosper用户在机构内部决定。Prosper的评级由风险最低到风险最高依次被标记为AA, A, B, C, D, E, 和 HR(高风险)[①]。表1列出了Prosper评级的具体情况。

国内的征信行业已经迈向了市场化的进程。当前市场上存在着两类征信企业:传统个人征信企业如中智诚、中诚信征信、鹏元征信有限公司;互联网个人征信企业如芝麻信用、腾讯征信、考拉征信、前海征信、华道征信。互联网平台可以与这些征信机构合作,获取用户的征信报告。互联网平台可以根据自身拥有的用户相关信息(如账户交易数据、账户余额等)及由征信机构处获得的个人征信信息,对用户进行评级。信用等级越高的用户,可以获得更低的借款利率。

2. 产品种类。当前各类互联网平台基本上都提供多种类型的产品,很多平台业务范围都涵盖了房贷、车贷、信用贷。对于不同的产品,其风险是不同的。一般而言,对于房贷、车贷等可以进行抵押、质押的产品,其利率会比较低,因为抵质押的资产会大大减少借款人违约的风险。而对于信用贷款,则需要根据不同用户设定不同的利率。信用较好的用户可以获得较低的借款利率。

3. 地域。不同地域经济发展水平不同,金融行业的发展水平也不同,所以利率也应该有所差异。

关于收益率定价的步骤,我认为应该包括以下四个方面:市场分析、用户分类、小规模测试、大规模推广。

(1)市场分析。市场分析往往是互联网平台定价策略的第一步。互联网平台市场部和风险控制部应该定时提供关于平台收益率和本互联网平台优劣势的分析。互联网平台管理层根据市场需求和本互联网平台的资产组合能很快地做出收益率定价的决定。

(2)用户分类。每个用户因为收入、财富、年龄、生活地域等不同,会对平台产品有不同的需求。在制定收益率时,互联网平台需要对用户具有充分的了解,对用户进行细分,知晓不同群体用户的各自需求,通过有效定价将自己的产品和用户的需求一一对接。

(3)小规模测试。在确定新的收益率时,互联网平台可以选定某一类的用户来测试新的定价。通过各种市场营销活动来观察用户的反应;通过分析用户的数据以及不断地试验,来确定最后的收益率并进行推广。

(4)大规模推广。当新的收益率取得了良好的成效时,就可以进行大规模推广。在进行推广时,市场部或风险控制部门需要及时更新报表,以便管理人员能够做到心中有数,提升精细化管理。

随着Fintech的发展,收益率的确定将会由专门的资产定价公司确定。资产定价公司专门负责风险控制,确保在给定的风险条件下获得收益率的最大化。

三、银行及互联网平台成为资金提供方

Fintech发展将获客和风控专业分工后,银行及互联网平台就“沦落”成了资金提供方,其他业务基本都被Fintech公司所取代。

银行沦落为资金提供方的趋势现在已经开始呈现。当前,利率市场化改革继续推进,挤压存贷业务息差。随着利率市场化基本完成,传统银行赖以生存的息差逐渐收窄,靠简单的吸存放贷“躺着赚钱”的时代一去不复返。此外,金融脱媒越来越流行,银行的市场份额遭到抢占。随着资本市场改革的深化,企业的直接融资渠道越来越多元化。债券、股票市场的直接融资的规模快速增长。互联网金融的发展,使传统银行以融资为主导的业务模式、市场份额面临巨大威胁。最后,银行专业能力有待加强,审批效率不高。大部分国内银行内部风险控制专业化能力不足,审批效率低下。风险审批往往是“一放就乱,一抓就慢”。不是过度放权给前线业务部门,导致风险的失控;就是推行审批集中后过度审慎,导致审批时间长、效率低等矛盾频频显现。同时,银行往往缺乏足够专业化、行业化的审批官队伍及人才储备。鉴于以上各种原因,银行业当前正面临着严峻的挑战。但是,银行资金端强大的优势是很难被替代的。根据美国中央情报局(CIA)发布的《世界概况》(the World Factbook)[②] ,2015年中国的国民储蓄率为GDP的46%,位居世界前列。所以,即使Fintech会给银行业带来巨大冲击,简化甚至替代银行的部分业务,银行的资金优势无法在短期被动摇。银行仍然可以成为资金提供方。例如,根据网易财经相关数据显示[③],2015年5月,支付宝钱包活跃用户超过2.7亿,日均移动支付超过4500万笔,单日支付峰值为1.976亿笔。虽然支付宝在支付场景上占据着绝对的优势,但是,这与银行成为资金提供方并不矛盾。很多用户都是通过银行卡与支付宝绑定,进行支付。

随着金融行业的发展,具有资金优势的互联网平台也将同银行一样,成为资金提供方。总之,Fintech将改变现行的金融行业格局:在给金融行业带来巨大冲击、简化、代替金融行业各种业务的同时,也会促进金融行业的专业分工及细化:场景金融解决快速有效获客的问题,数据风控推动资产定价公司异军突起,互联网平台及部分银行“沦落”为资金支持方。

标签: