最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

羿飞:逐一点评《网络管理暂行办法》

千呼万唤始出来,24日下午,银监会就《网络借贷信息中介机构业务活动管理暂行办法》有关情况召开了新闻发布会。 会上,《网络借贷信息中介机构业务活动管理暂行办法》正式对外发布。

再不发布真的是不行了,各种内容的揣测和谣言已经满天飞,例如前几天的设定借款上限,单个借款人不得超过20万的说法,近乎在判行业的死刑。

简单的概括一下,这次的《网络管理暂行办法》与之前的征求意见稿,吻合度在90%以上,并没有特别激进的,可能导致行业休克的条款。说明管理层是谨慎的,以总结完善,引导为主的监管思路,所以各位看官可以先把心放下,慢慢看细则。

第一条,界定了网贷的内涵部分,是再次明确了信息中介的地位,即网贷平台不是金融机构(潜台词是永远不会发牌照)。

这里比较需要重点关注的一点是,内容明确了网贷要以网络宣传为住,限制了线下门店、实体广告投放等方式。羿飞觉得这是因为已经发生了太多的线下集资诈骗等案例,中老年投资人的学习判断能力先天不足,是需要保护的群体。而线上投资人,一般爱好互联网,信息渠道多,学习能力强,人均投资额也比较低,对风险的判断和承受能力好一些(就是感觉你赔了没关系,扛得住)。

所以,以后线下吸纳资金为主的平台真的是难做了,之前羿飞曾经发布过一篇文章《线下财富平台的末路》有兴趣的朋友可以去翻翻,比较详细的描述了线下投资的风险。

第二条,明确监管属地,这跟之前的征求意见稿基本一致,属于再次确认。从监管模式上来说,羿飞更加坚持这个行业不会出现一般互联网行业寡头垄断的情况,而是各地开花,每个省一定会给一些当地注册的企业一些呵护,扶持其发展。

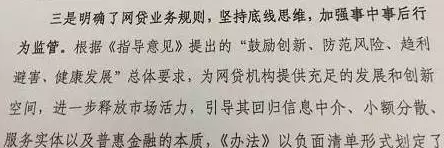

第三条,网贷业务规则,减持底线监管,加强事中事后行为监督。

明确了提供充足发展和创新空间的原则,进一步释放市场活力。这条请重点关注喔,说明监管不代表打压,什么叫“事中事后”,就是说一定是发生了“事件”,即有充足证据的举报或兑付危机等特殊事件。在极端情况发生之外,主动介入的方法基本不会被采用。

第四条,这一条是着重的强调了银行存管的重要性。所以银行存管未来一定是会广泛的,普遍的接入的,成为一个行业标配,目前主要是银行方面接入方案不成熟,接入速度较慢。但工作是在不断推进的,未来接入不会是太大障碍,随着接入平台数量的增加,其增信作用也就开始淡化。

这里还稍微提了一句规定了在同一机构和不同机构的借款上限,这大概就是之前传言的源头。羿飞(公众号:羿飞谈互联网金融)不清楚是不是还有补充文件,至少在这里是没有看到具体的金额,就目前文件来看,这是一个构想,需要更多的数据积累来明确到底怎么划定标准,也许会在所有平台都接入银行存管以后,数据先积累几年再确定。

鼓励小微,限制大额借款是对的,这样金融风险比较低。但就目前阶段来说,即使这种条款公布出来,也是然并卵,只能是喊的响无法落实。

因为连平台数据对接都做不到,存管也没做完,根本做不到跨平台去查询数据,确定一个借款人是不是超额。话说央行大大,你们确定自己能搞清楚现在各商业银行的数据吗?各种包装借款,表内的表外的资产腾挪术,梳理的清吗?自己的屁股都没擦干净,怎么要求更低标准化,更庞大数量的民企来做到?

第五条,保护投资者权益,布拉布拉布拉,没有用……

第六条,强化信息披露等,重点是《办法》给出了12个月过渡期,过渡期内采取自查自纠、分类处置等措施,促进规范发展。看看吧,央妈果然对网贷行业是真爱,竟然给出了这么宽的整改期,而且是以自查自纠为主。可以预见,因为文件为《暂行办法》,那么大概率会在12个月的过渡期结束之前,再根据行业运行情况的总结,出台新的《管理办法》然后再给新标准一个12个月的整改期。

最后结尾:共同构建网贷行业制度体系,确保网贷行业健康可持续发展。

懂小学语文吗?看得懂什么叫确保健康可持续发展吗?监管的意图是发展,不是打压!整天就会爆负面吸引眼球的垃圾媒体们,可以歇歇啦!整天就会到处吸引眼球,哗众取宠,最终先被投资人抛弃的不是兢兢业业做事业的平台,而是你们!!!

标签: