最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

车贷要火,凭什么?它也有风险的。

《监管细则》下发已过一周有余,所带来的影响也让整个行业炸开了锅,文豪骚客们纷纷敲起了手中的键盘表达自己的观点看法,从中可以看出,无论是专业人士,亦或是投资人士,亦或是围观者,他们所关心的问题无外乎借款限额,债转,ICP所带来的影响。为此,笔者也在《监管办法》发布之时写了一篇《监管整治,称了谁的心》,主要是从限额情况下对几大行业利好的角度出发,其中笔者提到了车贷业务,认为车贷模式会在限贷条款下成为最大的赢家。而在昨天,笔者在某家也看到了一篇《限贷令来了 小额分散、高收益的车贷要火?》,同一天,这篇文章被投资人转发到QQ群成为谈资,当然,有看好的,也有不看好的,总体来说大家还是承认车贷业务的安全性。那么,作为一名资深的车贷投资人,我想说,车贷要火?它凭什么?

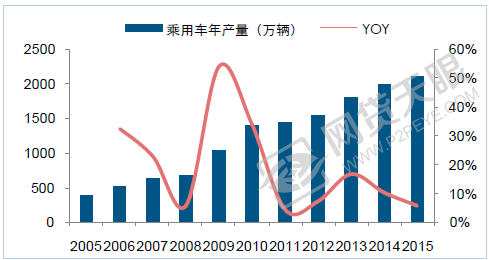

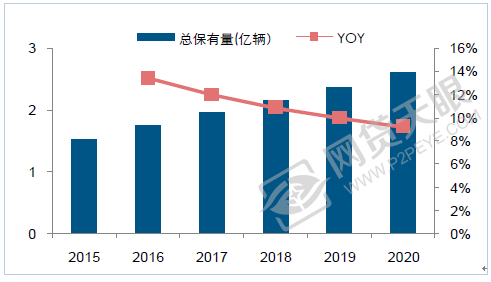

我们先来看一组数据,据相关数据显示:2009-2015 年,中国汽车产销量快速增长,2015 年汽车销量接近2500 万辆。近五年我国汽车保有量均以高于10%的速度增长,到2015年,国内汽车保有量已达1.72亿辆。

近年来中国汽车保有量显著上升

近年来中国乘用车产量显著增加

2015~2020 年中国汽车保有量及变化情况

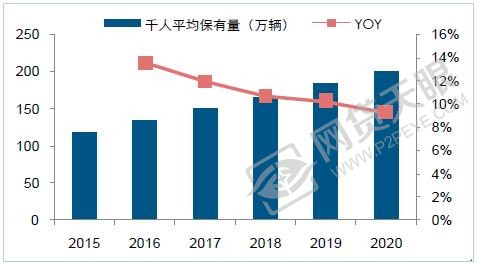

2015~2020 年中国千人汽车保有量及变化情况

从上面数据我们可以看出,2006年到2015年之间,全国汽车保有量均以10%增长速度,到2015年全国保有量增长24%个基点,而相对应的也是汽车产量的增加,而这种趋势也将在未来几年逐步增长,但增长速度会较之前有所放缓。就算如此,全国现有的汽车保有量市场也十分巨大,而二手车交易市场也是一片火热,就2016年上半年全国二手车交易量同比去年同期增长超过25%。

正如某家所说,车贷的发展,得益于蓬勃发展的互联网汽车金融市场。而据预计,2016年我国互联网汽车金融的总市场规模可达1.1万亿元,到2018年,我国互联网汽车金融的总规模可达1.85万亿元。而目前国内二手车市场也较为稳定,不仅价格相对公开透明,评估较易,且行业需求接口较大,正处于黄金时代。这些都证明了未来互联网汽车金融行业前景广阔。

看完了市场我们来看看车贷风控能力。众所周知,车贷业务分为质押和抵押,二者虽同属车贷,但模式却有不同。质押风控相对抵押要简单的多,不过相同的是贷前都会对车辆进行审核,包括车辆评估,车辆信息,违章信息等。而最后放款额度是评估价的50%--80%,充分留出了溢价空间。而不同的是,抵押和质押是否转移占有担保车辆。抵押不涉及抵押车辆的转移占有,而质押则涉及到质押车辆的转移占有,也就是说抵押车的使用权归借款人所有,由审核人员为车辆装GPS定位系统,质押车必须停放在平台指定的车库,相比于抵押,质押风控能力较强。但二者对于借款人跑路或者逾期,平台都享有对车辆的处置权,但质押的平台因为有实物车辆处置相对容易,抵押则需要专业的催收人员进行车辆追踪。

然后在看看借款额度和年化率。首先,我们要知道的是借款人的借款额度都是相应的评估人员根据二手车市场价格评估出来的,而放款额度也是评估价的50%-80%之间。据2016年二手车前10名数据显示:

从数据来看,整体平均借款额度在11.4万元左右,充分贴合了《网络借贷信息中介机构业务活动管理暂行办法》里面相关规定,也让小额分散充分的体现出来。

为此,车贷业务就是凭借着 “市场占有率高”、“短期变现快捷”、“车辆风险可控”、“小额分散+收益高”等特征成为了当前政策下火热的网贷平台。但是,在当前政策逐步明朗之下,无论是大额平台的转型亦或是新进平台,想要布局P2P行业,车贷业务都成为了当前形势下的首选,而行业方面也加速了车贷平台的竞争,下面我们就来谈谈车贷业务的风险性,仅供参考。

了解车贷业务的朋友应该知道,车贷最大的风险就是‘二押’车,也就是说一辆车抵押在A平台获得借款后,再押到B平台。

例如,李二把车辆以抵押形式抵给A平台,成功借款;随后又找到B平台,以质押的方式借款。这就是重复借贷,一旦李二出现还款困难亦或是跑路了,平台在处理坏账之余,还将面临车辆处置纠纷,甚至最后不得不由法院来解决。这无疑增加了平台双方的资金成本和时间成本。

但是,由于车贷本来额度比较小,平台审核过程中只要严格把关,风险系数还是较小的。只要坏账不是集中爆发,不至于对平台造成太大的威胁。

值得注意的是:根据最高人民法院关于适用《中华人民共和国担保法》若干问题的解释第七十九条规定:同一财产法定登记的抵押权与质权并存时,抵押权人优先于质权人受偿。同一财产抵押权与留置权并存时,留置权人优先于抵押权人受偿。换句话说,如果只是法定登记,抵押大于质押。如果是实物类留置,质押大于抵押。另外,将一车抵押后又质押,法律是允许的,只有借款人在跑路的情况下才是诈骗行为。

注意车辆贬值风险。市场经济的发展可谓是日新月异,新产品的开发也在短短的一瞬间,就比如最近即将要面世的iphone7手机,7出来了,6就掉价了,车辆亦是一样,新的型号对旧的型号车辆都是种价格上的冲击。而贬值的资产即使变现,也无法完全弥补借出的资金额度,而另一边却要弥补投资者的资金,以至于平台双重受损。当然,这种情况往往会出现在长期抵质押业务上,而一般的车贷业务都在1至3个月之间,风险系数并不大。

另外要注意车辆丢失风险。这种风险抵押类业务较为常见,而质押类业务因为车辆停放在平台指定的车库,并由专人看守,车库也装有视频监控,所以想要盗取车辆无疑是困难重重,而抵押类车辆只需要安装GPS定位,车辆使用权归车主所以,在借款期间,车主可能会将汽车变卖或者藏匿。就算安装了GPS,也可以人为拆卸,使得平台受到另一种双重损失。

说了这么多,也许有投资者会问,车贷业务这么多风险,为何还被称作为当前形势下最成熟的网贷模式。

那是因为车贷业务虽然存在内在风险,但是单一的风险对平台并不够成毁灭性打击,如上文所说,只要不集中爆发,平台都相对较为安全,比如说丢失风险,不可抗力的自然灾害风险等,这些风险少之又少,又何来风险可言。

标签: