最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

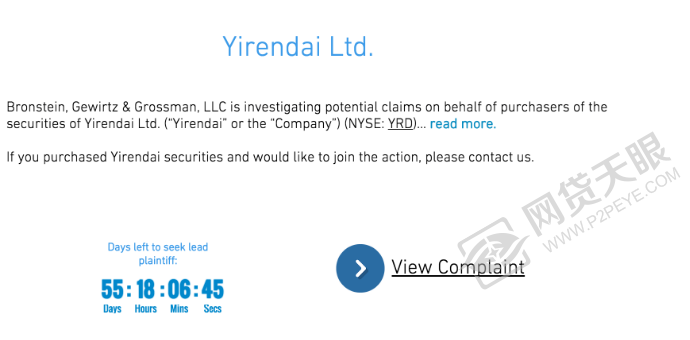

宜人贷摊上大事!美国律所发起集体诉讼

宜人贷,这家在美国纽交所上市的P2P网贷平台,因为半年时间股价涨了10倍,特别是在美国同行LendingClub股价暴跌的背景下,被当做中国互联网金融冠绝全球的明星代表。

然而,过去的一周,宜人贷摊上大事了。先是在中国网贷新规出台当天,宜人贷股价一夜暴跌超过20%;之后美国市场嗅觉灵敏的律师们立即行动,昨晚宣布,将代表购买宜人贷股票的投资人,对宜人贷及其高管展开集体诉讼,讨要公道。

宜人贷股价走势图

那么,宜人贷到底摊上了什么大事,美国律师的指控到底有无根据?宜人贷目前经历的危机,会不会对国内的宜人贷网贷投资人有影响,如果有会是什么?国内对此事件虽然报道不少,但都浮光掠影,今天无马哥就来跟读者们做些深入独家的解读。

美国律师指控宜人贷什么罪?

昨天,美国纽约律师事务所Bronstein, Gewirtz & Grossman, LLC刊登了一则律师广告,称正在发起一起针对中国P2P网贷平台宜人贷及其高管的集体诉讼。该集体诉讼将代表于2016年5月11日到2016年8月24日期间购买了宜人贷股票的投资者。广告号召投资人于10月25日前登记加入诉讼团。

国内的报道大都比较简单,无马哥特意去找了下该律所指控的原文件查看,了解到基本情况,简单地说是这样:

律所指控宜人贷公司,及其两位主要高管,CEO方以涵和CFO丛郁,从今年5月11日发布宜人贷第一季度财报,到8月24日中国网贷新规发布期间(集体诉讼期),通过公司2次季度财报和其他公开渠道,向宜人贷投资人提供虚假或误导性信息,导致这期间投资人以虚高的价格购买宜人贷股票,在新规发布后,真相揭露,宜人贷股价暴跌,导致这段时间购买宜人贷股票的投资人损失惨重。律所以此为由,要求被告赔偿投资人损失。

律所指控要点,是在集体诉讼期间,宜人贷对以下重要事实没有进行披露,或做了虚假或误导性的声明,违反了美国联邦证券交易法规:

(1)宜人贷正在遭遇日益增多的客户骗贷行为。

(2)中国政府实施的反欺诈监管新规,会对宜人贷业务造成负面影响。

(3)故此,宜人贷对其业务、运营和预期的声明均是不实、具有误导性或缺乏合理基础的。

是无理敲诈还是合法维权?

那么,美国律所这些指控,是有事实根据呢,还是像我们在国内商业报道中,经常看到的阴谋论判断:美国人想做空中国公司,或者一帮美国律师又想借机敲诈了。

宜人贷对此作了官方回应:我们知悉2016年8月26日在美国加州中区联邦地区法院针对我们公司提交的起诉状。我们认为该起诉状中的指控没有任何依据,并准备积极应诉、维护公司的权益。

在无马哥看来,双方屁股决定立场,都未体现全部真相。律师的指控不全对,但也非全无道理。为什么?

首先,无马哥要说,宜人贷的股价,不管是长时间的暴涨,还是突兀的暴跌,完全都是非理性的,没有体现出基本面的东西。

事实上,早在5月11日宜人贷发布第一季财报后,无马哥就专门写了篇文章,提示宜人贷靓丽业绩背后的风险。无马哥所得结论,完全源于公开信息,包括宜人贷的季报,如果投资人在投资决策中足够理性的话,好好看看财报,是能够看出潜在风险的。

无马哥在宜人贷8月份发布第二季度财报后,又据此发表了新文章,表示对宜人贷潜在风险的判断不变。这些风险在公开财报中加以分析,也是能够得出结论的。可惜绝大多数人并未体现出投资本该有的理性和独立判断,只会看到业绩表面信息和跟大流,结果宜人贷股价继续大涨。

另外,网贷新规对宜人贷来说,实际上并非负面信息,甚至相反,可以看做是一种利好――因为在合规性方面,宜人贷目前做得算是国内领先的。如果股票投资人理性的话,宜人贷股价应该上涨而非暴跌。

投资人本来是可以从公开财报等信息中看出投资风险的(具体下面再补充);如果足够理性的话,新规出台后股价也不该下跌。所以无马哥觉得,大部分投资人是非理性的。从这个意义上说,律所的指控缺乏依据。

但另一方面,律所的指控也非毫无道理。像宜人贷这种高利贷模式,贷款人骗贷现象绝不会少(无马哥在第一篇文章中就有披露),贷款人的信用质量也肯定很差,潜在违约率和坏账率都会很高。这些信息和潜在风险,恐怕宜人贷并未给予投资人足够充分和显著的提醒。

的确,没有多少投资人会趴在财报上,并去挖掘更多信息(包括阅读无马哥的两篇分析文章,这点对于美国投资人来说要求有点高了),来具体详细地分析一项投资的各种风险。正因为如此,认真看财报的巴菲特成了股神。这就是价值投资者的价值所在。

网贷投资人该关心哪些问题?

那么,这个事情跟我们网贷投资人有什么关系呢?那些不看财报的美国散户,亏了不也是咎由自取吗。

OK,其实投资的道理是一样的,对网贷投资人来说,照样要看基本面。

在宜人贷长期高居行业内多个第三方评级中前三的情况下,无马哥算是很早、并且持续对宜人贷的投资人提出预警;在前些天无马哥列出比较靠谱的21家推荐平台中,专门剔除了宜人贷(和其它个别平台),对此不少读者留言问为什么,也有一些投资人担心,已经投进去的钱要不要提前撤出来。下面无马哥就再来说一遍理由。

宜人贷的问题不在于合规性或其他方面,而在于因高利贷模式导致的资产质量差!

就是说,平台本身不会跑路;但是,部分网贷投资人的钱,可能会要不回来、或只能要回一部分、或至少收益会比预期的低。

这里无马哥再补充几点之前文章中没有提及的信息:

1、宜人贷超过80%的贷款人是最低信用的D级,贷款利率高达39.5%,已经比法定的36%无效利率线高出3.5%,从最高法院的司法解释来说,高出的这3.5%费用,贷款人是可以要求不付,甚至可以要求拿回已经付过的这部分费用。如果扣掉这部分的话,宜人贷7%的风险备用金提取比例,就只剩一半了。

宜人贷招股说明书中的贷款利率和收益率

2、据《新京报》今天一则报道,“宜人贷方面昨日对新京报表示,宜人贷公布的是全周期累积坏账率。贷款时间越长,风险累积越长,是自然的现象。‘我们对坏账的预期和华尔街的沟通是全周期坏账在8-10之间,目前实际是4-5左右,完全在我们的预期之内。’”

那么,姑且不论宜人贷的风险备用金不会像前面所说的扣掉3.5个百分点,8-10个百分点的官方预期坏账率,也已高出风险备用金覆盖范围,那么,超出的部分坏账,该由谁来承担?是由宜人贷用自己资金赔付给投资人,还是由投资人自己承担?

如是前者,宜人贷的业绩不会那么漂亮,股票投资人受损,律所的指控将有依据支撑;如是后者,网贷投资人利益受损,不会拿到本来就不算高的预期年化收益率!(这个问题在提给宜人贷公关人员后,尚未得到官方的回应。)

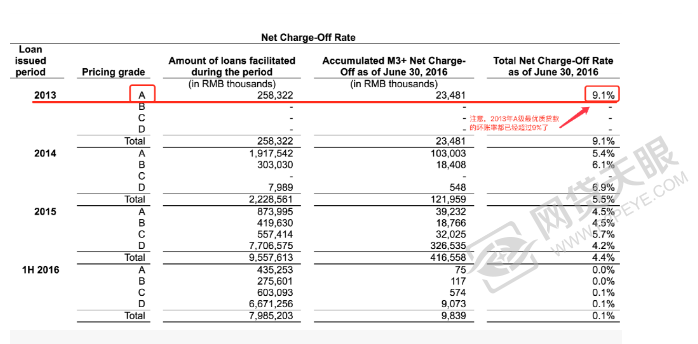

3、有一个更糟的潜在可能性,就是宜人贷的累积坏账率将超过官方预期的10%。这个预测是有根据的,而且一个有力的依据,就在宜人贷的财报中!

宜人贷2016年第二季财报中披露的坏账率信息

从上面财报中的表格可以看到,宜人贷最早时的信用质量最好的A级贷款,目前的累积坏账率都已经攀升到了9.1%!而现在宜人贷超过80%以上是最差的D级贷款,你说以后累积坏账率超过10%,会感到意外吗?

标签: