最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

P2P平台只有违约风险,没有道德风险

常听大家讲道德风险,但大多语焉不详,说不出个一二三四来,仅仅止步于说出“道德风险”这个名词,笔者今天想要凭借着对P2P行业一点浅薄的见解,聊聊自己眼中这个行业的道德风险。

先举个栗子说明什么是道德风险。

D老板手眼通天,开了间保险公司,某日一少年进店投保,向D老板说,自从我斥巨资买了锁在门口的那辆豪华敞篷单车以后就终日愁眉不展,无论白天还是黑夜,只要它不在眼前就担心被人盗了去。D老板瞟了一眼门外挂着六把锁的凤凰28,心里窃笑,这么辆破车,这么个锁法,哪个窃贼愿意偷呢?转脸对着少年说道,少侠看这样如何,你买我们的“安心呼噜睡觉险”,我们收取标的物价值的5%作为保费,车丢了我们全额赔偿。少年听罢喜上眉梢,爽快麻利地掏了钱签了字,出门时眉头已经舒展开来了。

翌日,车丢了。

D老板惊骇不已,这究竟是小贼不畏锁多饥不择食还是少年欺我骗我诈我钱财?一番调查之后D老板垂头丧气,只得愿赌服输。原来少年投了保之后便再也不锁车了,毕竟丢了也不是自己的,有保险公司兜底呢,锁车还费时费力,投保前的愁苦少年变成了投保后的潇洒哥。只是,这不锁车的嚣张行径惹恼了盘踞在这一带的扒手党,窃贼心想,出门连车都不锁,这还把哥几个放在眼里吗?紧接着一阵疾风暴雨,凤凰28易主。

这个例子里D老板犯了什么错呢?保单中没有对锁车与否进行规定,因此少年可以在保单允许的范围内,谋取不锁车的便利,同时增加D老板赔付的风险,少年合法地做了损人利己的事情。抽象一点说,少年在与D老板的公司签订保险合同之后,采取了一些自己无需承担风险的高风险利己行为,这种签订合同后自己无需承担风险(保险公司承担)的高风险利己行为(不锁车)所引发的风险(丢车)就是道德风险,为什么叫做道德呢?少年的车可锁可不锁,要不要增加D老板的赔付风险,多由少年心中的道德决定,故称道德风险。

所以呢,想要形成道德风险,至少要具备两个要素:第一,风险行为发生在签订合约之后,该合约未对风险行为进行限制或有效限制;第二,风险行为所产生的后果由他人承担。

先单独说下什么是有效限制,比如我要求你永远不能吃玉米,这就不是个有效限制,因为即便你违反了我也不知道,我无从监督,或者说监督成本太高(一辈子跟着你啊)以致我不得不放弃,这种限制就是无效的。如果说我要求你一个小时内不能吃玉米,这种限制就是有效的,因为实现起来比较容易,可操作性强。

根据这两点来看,P2P行业有没有道德风险呢?

常听这样的说法,平台没有上马银行资金存管,可以随意挪用投资人的钱,平台就存在道德风险,因为投资人的钱保不保得住,要凭借平台的道德底线。

这种担忧相当普遍,挪用投资人资金的危害也是客观存在的,但这并不是道德风险,为什么这么说呢?前面已经讨论了什么是道德风险,并不是所有和道德扯上关系的都是道德风险,譬如当街杀人,杀人者有没有道德问题,当然有,而且道德问题大了去了,但能说杀人者有行凶的道德风险吗?不能,因为这不是道德风险,道德风险的要义是行为实施者不必为行为后果负责,所以行为实施者只需要遵从内心的道德律令,当街杀人则不然,法网断然不会允诺这种事情发生,人们不轻易杀人的很大一部分原因是畏惧暴力机关的惩罚。

现在我们再看无银行托管导致轻易挪用金的情况算不算道德风险。

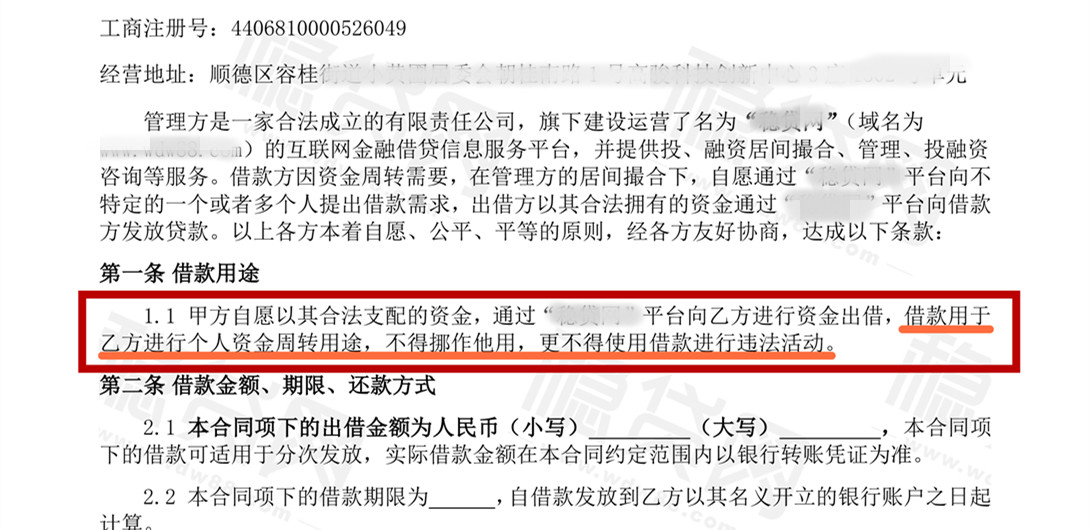

首先,无论是哪个平台(即便是骗子平台)都会在居间服务合同中申明不会将投资人的钱挪作他用(如下图),只要挪用了客户资金,一定是违约了,平台违反操作规程,背弃居间服务合同的约定,无论有无银行存管,只要挪用投资人资金都必须为此承担后果,这与道德风险中其他人承担后果的前提不同,因此不属于道德风险,这种风险叫做违约风险,各平台无论大小,无论存管与否,都具备这样的风险。

其次,银行存管和挪用资金之间有什么关系。银行存管增加了平台把投资人资金挪作他用的成本,降低平台建立资金池的可能性,这和道德风险搭不上边。

依笔者所见,P2P平台在与投资人对接的种种协议中基本没有道德风险出现的空间,投资人的钱在到了平台账户之后流向很单一,也很容易在协议中标识清楚,平台也就很难利用规条做出不受惩罚的损人利己行为,所以不存在什么道德风险,具备的全都是违约风险。

其实,平台在运作过程中,真正可能威胁到投资人利益的是信息不对称导致的另外一种现象――逆向选择(道德风险也是信息不对称导致的),这个下篇再聊。

标签: