最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

场景化营销白热化 “猫狗”大战各自精彩

10月11日,继首期开通的上海之后,支付宝“到位”功能已正式向北京、广州、深圳、杭州四个城市开放,开通城市也增加到5个。

2016 年9 月29 日,在支付宝更新的9.9.3 版本中,正式推出了国内首个基于实名信用的个性化生活服务撮合平台――“到位”功能。服务者可以发布服务,设置服务内容及费用,通过提供服务来赚取服务报酬。消费者或者求助者可以发布求助任务,由服务者或帮助者提供帮助并赚取费用。

据悉,“到位”的灵感来源于2015年支付宝愚人节视频的创意,其本质是共享经济下的个性化服务撮合平台,同时基于支付宝实名制、芝麻信用、后台审核等机制保障用户安全。

在到位上,用户既能充当服务提供者,也能享受个性化服务。用户可以在到位上免费展示自己的专业技能、业余特长,并向其他有需求的用户提供服务。除此之外,用户也能通过到位免费发布求助,比如让人帮忙在迪斯尼排队、剥大闸蟹等等。

民生证券分析师郑平表示,“到位”是基于信用的定制化服务撮合平台,也是基于位置服务的共享经济平台。

在互金咖看来,场景数据是包含有消费信息的高价值数据,可以在相应场景中,实现精准营销。比如在旅游消费信贷中插入酒店、旅行社、机票等广告;在汽车消费信贷中插入汽车配件、汽车保险等广告。

因此,支付宝推出“到位”功能背后的深意也在于对场景的把控。实际上,在场景营销的金字塔尖,竞争白热化的两大对手正是阿里和京东之间的“猫狗”大战。不过,两大对手却也是各自精彩。

与阿里依托其征信进行深度拓展的是,京东则靠的是一张“白条”打天下。

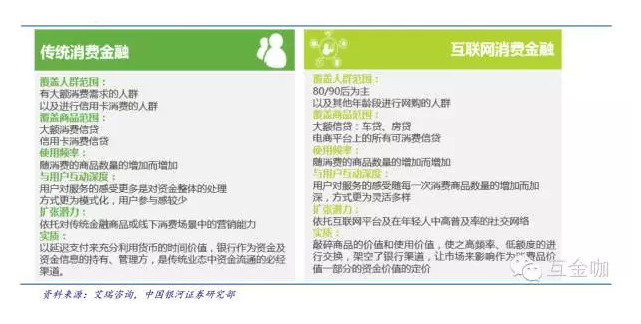

传统消费金融和互联网消费金融对比

阿里:征信深度拓展

值得一提的是,“到位”紧密结合芝麻信用体系,提供的是个人到个人的服务。根据支付宝到位平台的规则要求,发布求助、预约服务、帮助别人需要用户芝麻信用分在600 分以上,而发布服务则要求芝麻信用分在650 分以上。

郑平称,随着“到位”功能推出,联合淘宝、天猫、城市服务、生活缴费、菜鸟快递,阿里集团将打造生活服务一体化平台。

另据BigData-Research《2015 年中国移动互联网行业发展报告》,2015 年中国互联网本地生活服务市场收入规模达3825.1 亿元,较2014 年的2892.5 亿元同比增长了32.24%。

相比于美团、大众点评等各类标准化服务平台,支付宝的“到位”功能,针对的是用户定制的非标准化需求。

只要用户需要的是合法的个性化服务,比如摄影、健身、维修、借用现金、跑腿买卖等,都可以进行撮合交易。

因此,对于一直在打造生活服务平台的支付宝而言,到位能够满足用户非标准、个性化的服务,也能让个人技能有了新的变现途径。

支付宝数据显示,即使中间有国庆长假,在上海仅上线10天的到位已经有2万多用户主动发布了服务项目,咨询、运动健身、维修是用户发布数量最多的3大服务类目。其中,也有不少脑洞大开的用户,发布了诸如送厕纸等奇葩的求助。

此前,阿里依托自身丰富的消费场景,先后推出了天猫分期购、花呗、借呗等互联网消费金融产品。

其中,花呗只能用于在淘宝和天猫网购,而借呗申请到的借款直接打入支付宝并允许转入银行卡,资金可用于线下消费。

借呗完全以芝麻信用分作为判断用户信用水平的依据,这是芝麻信用首次接入消费金融的具体应用场景。

业内认为,阿里征信的优势在于其覆盖面广和庞大的用户群,以及非常丰富的场景,包括天猫和淘宝、阿里旅行、口碑外卖等消费场景,拥有海量的用户交易数据,可以根据用户的活跃程度和消费记录较为准确地判断用户的消费和收入水平,从而为客户的信用情况打分。

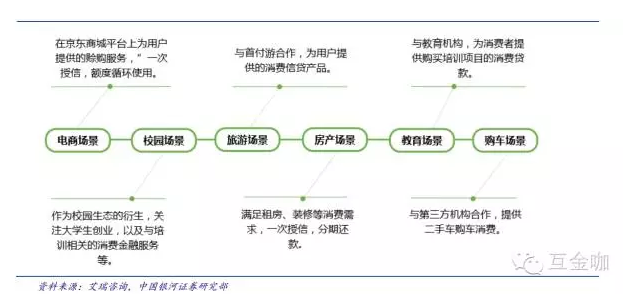

京东的消费场景拓展

京东:“白条”打天下

不过,京东走的路则不同于阿里。京东金融由于2014 年 2 月推出了业内第一款互联网消费金融产品――白条,成为“第一个吃螃蟹的人”。而京东金融围绕“白条”所作的种种创新已经尝到了甜头,形成了全市场消费金融生态圈。

截至目前,京东白条已经走出京东商城,融入更多场景,如今覆盖了教育、租房、装修、旅游等众多消费场景。

2015年 6 月,京东金融推出首款企业级消费金融产品“京东金采”; 2015 年 10 月京东金融的“京东白条应收账款债权资产支持专项计划”在深交所挂牌,成为业内首款有影响力的互联网消费金融资产证券化产品。

京东金融通过其电商平台获取用户,为平台用户提供赊购,获得债权。基于京东多年来积累的交易数据,物流数据和仓储数据为基础的金融科技平台之上,并通过投资聚合数据、ZestFinance、数库等大数据公司提升其数据分析能力,做到了低于行业水平的违约率,获得了投资者的认可,将债权打包成资产证券化产品通过券商资管在深交所挂牌,将债权卖给投资人。

今年以来,京东金融“白条”融合了更多场景,从与银行合作联名信用卡“小白卡”,到“白条”旗下现金借贷产品“金条”的资金端对银行开放,再到联名电子II类账户的合作。

近日,京东金融宣布“白条”与银行合作的联名电子账户――“白条闪付”正式上线,该账户通过银联云闪付技术,实现在全国约1900万台的银联闪付POS机上使用,覆盖了800多万家商户。

京东金融副总裁许凌说,“去年,央行推出银行账户分类管理制度,这一政策契机让我们能与银行开展更深入的合作,在符合监管规定的前提下,丰富消费金融市场的产品形态。”

在许凌看来,更重要的是,依托大数据风控技术和清晰的底层账户,通过将白条用户开放给传统金融机构,帮助他们打通线上和线下金融服务渠道,快速实现“+互联网”,通过“白条”的产品能力输出,也让消费金融市场各方更有效地连接起来。

统计数据显示,目前,银联POS机约1900万台左右,90%都完成了支持闪付技术的改造;银联联网通用的商户约有800多万家,覆盖的消费场景广泛且多元化。至此,“白条”通过“白条闪付”完成了线下消费场景的全覆盖。

消费金融入口之争

实际上,以阿里、京东为代表的金融科技企业在做大用户规模之后,来通过用户精准化的需求挖掘,进而创新它的一些业务,呈现用户层级垂直化发展的趋势。

如支付宝“到位”功能瞄准的是个性化定制需求。其发生场景广泛,准确定位则是刚性需求。密集地区如大型商场、博物馆、医院、景区、停车场、高楼林立的步行街等,往往存在GPS 定位不准或者无法覆盖的问题。支付宝和线下商家的付款合作已经具备了群众基础。

在“猫狗”大战殊路同归背后,都是消费金融的入口之争。消费金融场景有三个核心元素,即用户、消费入口和消费数据,可以打造资金闭环。消费金融最大的特点就是以用户的资源作为核心的要素。

消费入口的本质,是一个与用户“重度连接”的产品和服务,以此为基础展开增值服务。消费金融就意味着需要一个消费的生态,诸如京东的白条,阿里的花呗,他们紧紧围绕着自己的电商平台,很容易刺激消费者通过这种借贷的方式进行提前消费。

同时,消费数据将成为重要风险控制资源,客户洞察、市场洞察及运营洞察是消费金融行业大数据应用重点。

在客户洞察方面,金融科技企业可以通过对行业客户相关的海量服务信息流数据进行捕捉及分析,以提高服务质量;同时可利用各种服务交付渠道的海量客户数据,开发新的预测分析模型,实现对客户消费行为模式进行分析,提高客户转化率。

在市场洞察方面,大数据可以帮助金融科技企业分析历史数据,寻找其中的金融创新机会。

在运营方面,大数据可协助企业提高风险透明度,加强风险的可审性和管理力度;同时也能帮助金融科技企业充分掌握业务数据的价值,降低业务成本并发掘新的套利机会。

可以预见,未来拥有海量的用户和良好的数据资源将会成为金融科技企业未来的核心竞争力和收入的主要来源。用户资源可以获取海量的消费数据,通过分析消费数据可以完善自身的一些产品或者服务,吸引客户产生新的数据,从而形成一个新的正向循环。

标签: