最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

富国银行是如何从神坛跌回人间的

“造神”从来都无法实现真正的救赎。而诸如数据造假、风控“放水”、隐私泄露、内控失效……这些问题在当下的中国互联网金融行业恐怕只会更加严重。

―― 馨金融

每一个行业都有被它们奉为神祗的企业,这些“偶像”是行业之光,是后来者前进的目标,互联网金融行业也不例外。

全球第一家上市的P2P平台――Lending Club、向中国的互联网金融行业输送了无数风控人才的Capital One、以及专注零售业务和中小企业的富国银行都曾是中国互金企业膜拜和学习的对象。

尽管这几家企业覆盖的人群和从事的业务的不尽相同,但它们都在各自的战场完成过一次完美的“逆袭”。

不过,如今这些“美国偶像”们却一个个接连褪去了过往的光彩、坠落神坛:Lending Club自从5月被爆出数据造假的消息后便一蹶不振,连带整个美国P2P行业也陷入发展危机。如今,富国银行也传出了开设虚假账户丑闻。

“造神”从来都无法实现真正的救赎。而诸如数据造假、风控“放水”、隐私泄露、内控失效……这些问题在当下的中国互联网金融行业恐怕只会更加严重。

就像懵懂的青春期少年最容易陷入对偶像的盲目崇拜,可是在偶像的光辉形象轰然坍塌之后,少年们无论多么彷徨,都总要重新找回自己的人生方向。

中国的互联网金融企业们也是一样,面对“偶像”从神坛坠落,不论内心有多么惶恐和不安,也都必须开始找寻自己的出路,摆在他们面前的只有两条路,要么自己走上神坛,要么和“偶像”一起坠落。

今天分享这篇文章,细细拆分了富国银行是如何从神坛回到“人间”的,虽然它会不会跌入“地狱”还尚未可知,不过需要提醒那些崇拜者们注意的是的,在偶像丢掉光环自身难保的时候,未来的出路仍然要靠自己寻找。

01 优秀的富国银行

富国银行(Wells Fargo Bank)在国内的名声并不响亮,因为不像花旗银行,摩根大通,美国银行等在海外开设大量分行的全球性银行一样,富国银行97%的收入来源于美国本土。但是在国内商业银行的圈子里,凡是提起“经营良好”的典范,各个银行家都是言必称富国银行。

富国银行的优秀,至少有以下几个例证:

作为股神巴菲特的爱股,富国银行一直是巴菲特投资组合里唯一的商业银行,并且持股达到了需要审批的上限(9.9%)。

在2008年金融危机时,只有富国银行受的影响最小。其2007年住房抵押贷款的坏账率要比行业平均水平低20%,并且乘金融危机之机并购了美联银行(Wachovia Bank),从而成为了美国第一大零售银行。

富国银行的业务集中于零售和小微贷款业务,而后者是近年国内银行常常挂在嘴边的发展方向。

于是,随着我们自豪的“宇宙第一大行”工商银行全球市值第一的头衔在2015年7月被富国银行挤下,国内掀起了一股“学习富国银行”的**。随便抓一个在银行里做过三五年业务的小业务员,都能给你指出富国银行成功的秘诀。

例如券商研报:

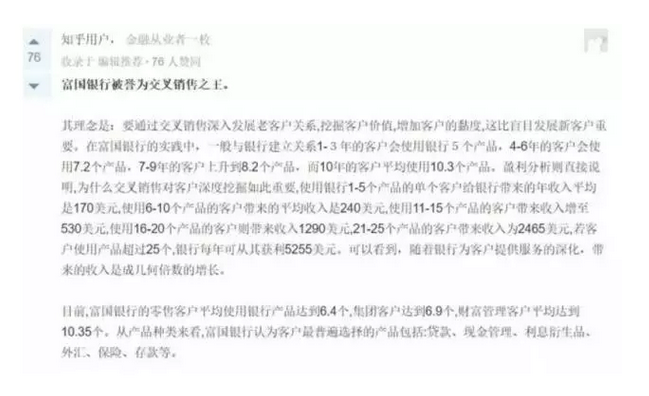

例如被誉为“内部报告搬运工之王”的知乎:

02 富国银行的小手段

上面可以看到,富国银行的最重要的优势,众多模仿者津津乐道的经营秘诀,就是“交叉销售”。简而言之,就是尽量说服客户多使用富国银行的服务,从银行账户,信用卡,到按揭贷款,投资理财等等。富国银行的2015年报里,“交叉销售”出现了18次,可见重要程度。

从银行角度出发,这当然是再理想不过的了,一个客户使用6种银行服务,就等于在他/她身上赚6笔钱。这个数字在美国银行业的平均数是3种,也就是说富国银行的客户要比一个典型的其他银行的客户多用一倍的产品,例如信用卡,投资理财等,所以巴菲特会喜欢这样的银行,能给股东多赚钱啊。

但是天天坐在家里读财报的巴菲特却没想到,要实现这个高于平均水平这么多的交叉销售的比例,是如何实现的呢?不得不说的就是下面这位女性:富国银行的社区银行业务线(包括零售银行和信用卡)主管凯莉 托斯泰特(Carrie Toldstet) 。

这位在富国银行及其前身工作了27年之久的女强人,给富国银行带来了强大的销售文化。在她手下工作的销售人员,每天都面对销售指标的压力。Becky Grimes,一位在富国银行德克萨斯州奥斯丁市分行工作的分行经理,向媒体回忆道,她手下的客户经理每人每天都要完成8.5种产品的销售任务。当她被调任到郊区分行的时候,这个任务变得更为难以完成 - 最后她只能辞职回家。

辞职前,她一天要开四个电话会议:9点一次,11点一次,下午2点一次,5点一次。每次会议的内容都是她被区域经理追问,下面的销售团队卖了多少产品。会议之间,她的手下会过来向她报告做完了一份客户背景调查,但每次她都需要赶他们去销售更多的产品。

“这很荒谬”,她说,“实话说,这几乎就算是骚扰了”。

但是富国银行的规矩就是销售业绩直接联系到个人的业绩表现,员工如果完不成当天任务,就需要留下来加班要么继续打电话推销完成指标,要么就需要准备下一天如何追上指标的计划。

另一位新泽西分行经理Rasheeda Kamar形容,下面的员工让客户多开几个活期账户,例如一个账户用来做度假基金的储蓄,另一个账户用来缴公用事业收费,因为这样就能算多卖出两个产品,“只是为了不被领导在电话里一天三次的吼”。

03 小手段暴露了

从2013年起,媒体开始报道富国银行的客户有时会莫名其妙多出一些从未申请过的服务,例如多了一个活期账户,多了一张信用卡什么的。银行开始调查,而消费者金融保护局也开始介入。

最终的调查结果惊人:在销售目标和薪酬激励驱动下,富国银行雇员未经客户允许而私自开设超过153万个借记卡和信用卡账户,甚至将部分客户资金转移到这些未经授权的新账户,造成客户原有账户因资金不足或透支而被迫缴纳更多费用达200万美元以上。

此外,富国银行雇员还未经客户允许而发行和激活借记卡,伪造邮箱地址为客户开通其并不知情的网上银行业务。消费者金融保护局还表示,通过分析发现,富国银行的员工还在客户不知情或未征得其同意的情况下,提交申请了565,443个信用卡账户。许多客户并未授权开通信用卡,但在自己名下却产生了信用卡年费、利息以及其他费用。

从2011年到2015年,富国银行开除了5300名雇员。银行没有披露有多少是在调查开始后被开除的,但是如此高的数字,很明显管理出了问题。

而在2016年7月,凯莉 托斯泰特(Carrie Toldstet) 却安然退休。她退休时,银行并未提及已经在进行的调查,而是高度赞扬了她的贡献,表示她是“我们文化的坚定持有者”和“我们客户的英雄”。更关键的是,除了她170万美金的年薪外,她安享了1.246亿美金的股票,期权和限制股。是的,你没看错,是1.246亿,美金。如果她是被开除而不是退休,其中4500万美元理论上她是拿不到的。

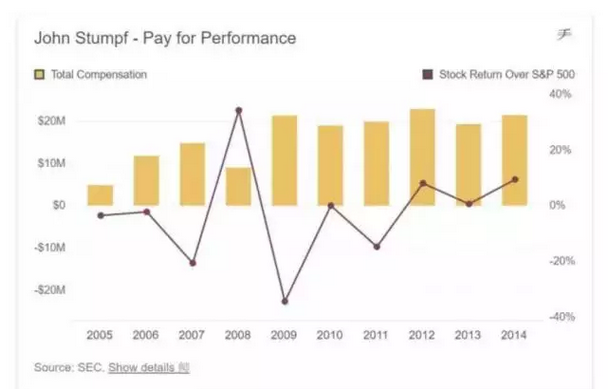

是的,你没猜错,她肯定是有人罩着的。这个人是谁?我们合理猜测,就是担任了富国银行CEO9年之久的约翰 斯塔夫(John Stumpf)。

作为CEO,他的收入当然也是跟公司表现联系在一起。从2009年起,他的收入就在2000万美元级别上下。(另外如果他被解职,他可以拿走的离职报酬是1.34亿美元)。

消费者金融保护局的调查报告发出后,整个美国愤怒了。富国银行被罚1.85亿美元,这对银行来说不算大数字,但是富国银行的客户对自己被欺骗开户,扣费等行为感到非常不安,“这都做的出来,什么做不出来啊?”富国银行的客服电话被打爆,愤怒的美国人民纷纷写信给各州的参议员,要求严惩富国银行。连希拉里也发表了声明,“这种行为是不可接受的”。

9月29日,斯塔夫在国会接受质询,国会议员纷纷表示愤怒,斯塔夫度过了狼狈不堪的一整天。这之后,在媒体的穷追猛打之下,他终于在10月12日向董事会递交了辞呈,结束了CEO的生涯。

04 这事没完

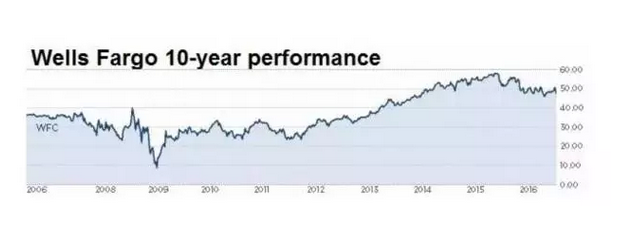

10月14日收盘后,新任CEO提姆斯隆(Tim Sloan)报告了最新的状况。由于丑闻在9月份才发酵,财务报表上尚未有影响,但是活期账户的开户数比去年同期下降25%,按揭转介下降24%,客户都不敢到富国银行做业务了。同时俄亥俄州州长宣布停止富国银行参与相关业务一年,这已经是继加州和伊利诺伊州之后的第三个州了。

新任CEO能否力挽狂澜?对于中国的投资者来说,除了买了富国银行的股票,这个问题已经不算太重要了。但是更为重要的是,中国的银行会不会有类似的情况呢?从国内银行一窝蜂“学习富国银行好榜样“的热情,和力推“交叉销售”的力度(几乎所有的零售银行都把销售产品数量作为一个重要的业绩指标来考核,越市场化的银行越重视)来看,迟早我们会面对一个类似的丑闻。

这个丑闻就是,为了实现银行给的销售指标,无良的客户经理会坑你一道。具体表现形式不一定重样,例如可能不是偷偷开信用卡,可能是为了完成指标卖个烂基金给你,或者卖个烂保险给你,或者卖个烂理财产品给你。当然,你也不一定会遇到无良的客户经理,但是知道销售产品给你的客户经理是否有相关业绩指标非常重要,另外对于投资自己有能力分辨至为重要。

标签: