最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

风险备用金制度与保本保息相违背吗?

自2015年《网贷监管细则(征求意见稿)》出台以来,不准保本保息便成了投资人街头巷尾热议的话题,今年8月的《网贷暂行办法》第十条第三点做出明确规定:不允许直接或变相向出借人提供担保或者承诺保本保息。显而易见,无限刚兑模式肯定是在被禁止之列的,但风险备用金模式算不算违规就需要政府做出进一步解释了。

我认为风险备用金模式不违规,而且应该鼓励该模式的发展。

首先,风险备用金具有风险提示的作用。

政府不允许网贷平台做出保本保息承诺的一大原因便是担心投资人放松对风险的警惕。保本保息的无限刚兑模式使得投资人疏于风险甄别,以至做出超越自身风险承受能力的投资行为,e租宝、泛亚当年承诺保本保息,一大批不具备风险承受能力的中国大妈被套,他们举着等钱看病、等钱养老的牌子坐在车水马龙的街道,拿回钱的希望微乎其微。

所以政府采取措施,要求平台必须把这部分不具备风险识别与风险承受能力的投资人筛出去,不允许承诺保本保息是治本利器。

而风险备用金是具备不保本保息这一特征的,我们知道,风险备用金制度有一个重要的原则,赔付金额以备用金账户余额为限,超出部分则等待备用金账户有新的资金流入再进行赔付。这意味着投资人在投标之前是无法确认标的违约时自己是否能够得到赔付,因为风险准备金受到违约率和平台利润的影响,预测起来非常困难,所以没办法做到“保本保息”,投资人仍然明确自己会处在风险之中,不会放松对风险的警惕,这就起到了风险提示作用,并不违背政府设立“不允许保本保息”这一原则的动机。

其次,风险准备金能够降低平台的道德风险。

对于完全没有任何投资保障机制的平台,也就是纯粹的借贷信息中介,容易产生风控标准降低,贷后管理不力等现象,这些平台可以从借贷双方的交易总额中获取利润,却无需直接承担借款人违约的后果,所以他们降低风控标准的动机更加强烈,让更多借款人进来就能赚更多的钱。如果一旦违约,催收过程是不产生利润的,所以他们催收的动机又最弱,这就是我为什么不喜欢没有任何投资保障机制的平台。

风险备用金机制则能够避免这种现象,首先,降低风控标准的动机较小(当然,比无限刚兑动机大),因为投资人的每笔损失他们都感同身受,其次,贷后催收动机强烈,因为催不到就要用准备金来偿付,自然是不敢怠慢。

由于风险备用金的存在,风控标准更严格了,贷后催收也更有劲儿了,其实无限刚兑在这两个问题上能更好地发挥的作用,只是副作用比得到的好处好多,我们摒弃而不用。副作用之一就是前面说的缺乏风险提示作用,另外一个副作用,在遭遇到大规模违约、偿付乏力时,平台有发假标以自融的激励,即有动机搞庞氏骗局,所以无限刚兑不能用。

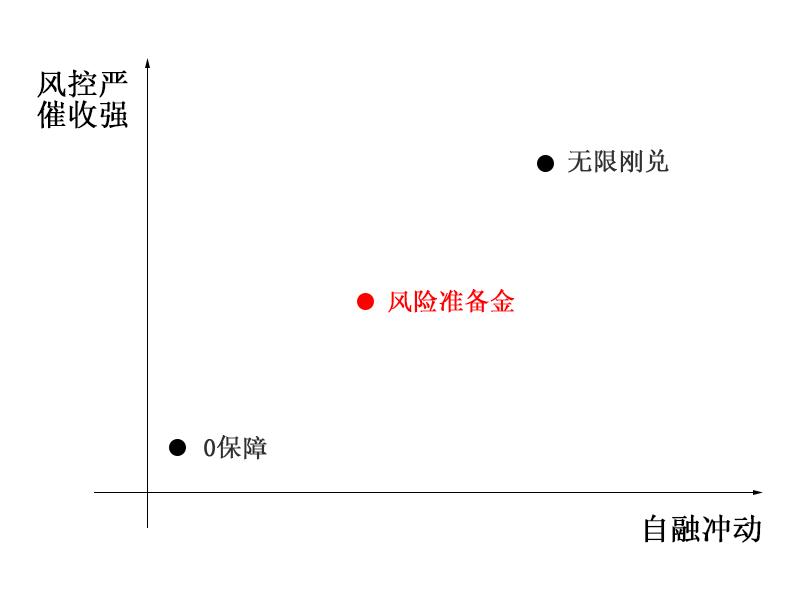

下面用一张图来总结无限刚兑、风险准备金、0保障在风控和自融上的区别,风险备用金是在权衡了风控、催收以及自融冲动之后做出的折中选择。

最后,好的风险备用金制度应该包含哪些设计?

我认为,科学的风险准备金制度至少应该包含以下设计。

(1)风险准备金账户资金来源只能是利润计提;

(2)准备金资金枯竭必须停止赔付,等代未来的计提利润;

(3)准备金账户密码公开,人人可查。

这三个原则知易行难,就拿第一个来说吧,如何保证风险准备金的资金来源只能是利润,这就是个难题,因为为了吸引新的资金,平台是有冲动挪用投资人的钱来充实风险准备金账户的。所以如何制定细则来制衡平台的行为,设计出一个不仅能看也能用的风险准备金制度来仍需要广大有识之士的努力。

标签: