���¸���

- 07-20 ��Լ����ƽ̨���ױ��չ�˾�ᶵ����

- 07-20 �Ŵ���άȨ��������״������

- 07-20 ��ӥ�ۿ�����������������·�ںη���

- 07-20 ���롰���ڻ�������֯��Ͷ�����Ƿ��ܷ��ɱ�����

- 07-20 ��������dissҦ����������ʲô��dissҦ�����������ֽ�

- 07-20 ���� | ��²Ƹ������Ӽ���թƭ��ʽ����

- 07-20 ���������ڱ���� ������¶���P2P��

- 07-20 ����άȨ�¼������ӽǣ����������̽��ڷ������Դ

- 07-20 �����������У���������������Ӱ��ɼ�

- 07-20 �����壬С����һ������������ս����

��������

- 05-08 ������������֮���� �����³�������Ϊ��ִ����

- 06-28 ����Ա��Ⱥ���ʼ����ر���ȫ����

- 10-31 �����н�̸�������ͽ������ǧ��ȴ����ԭ��

- 09-14 ������Щ��������������Ͷ�ʲ��ļ��ʽ������

- 09-30 2018�궼����Щ�õ�Ͷ�ʻ��

- 08-02 �ʱ������������������ͷIPO֮·������;

- 05-23 ƽ̨���������ؿ���ԾȻ�����ɱ��

- 02-26 ��������Ͷ���¼���ʾ���ٿ�����Ͷ����ҵ��

- 10-15 ˭�ڱ������ƽ��֤ȯ�߹���ɫ���ţ�

- 10-24 ��ʵ����Ѫ��ͷ�����ֳԷ�

�Ƽ�����

- �����̸���ξ۽�P2P������Ե�ζ������ҵԽ��Խʧ����

- Խ�Dz��淶��С�����н� Խ������Ƥ�����죡

- P2PӪ���Ľڲ�������һ�أ������º���

- ����¶���P2P��������ָ��ȫ����

- ���ԡ���·��ƭ������·���������������°�������

- 2019�����ڿ��ӣ�2019�����¿�����

- �������ط÷��ڴ�������ֱ�ӷſ�1000

- ʲô����������ͨ�����ż�������ͨ��������

- 2019һ���¿�ķ��ڿ��ӣ�2019���ij���������

- ��Ҫǰ�ڵ�С��������2019����¿����������

P2P���ٵ�ԭ�����ս

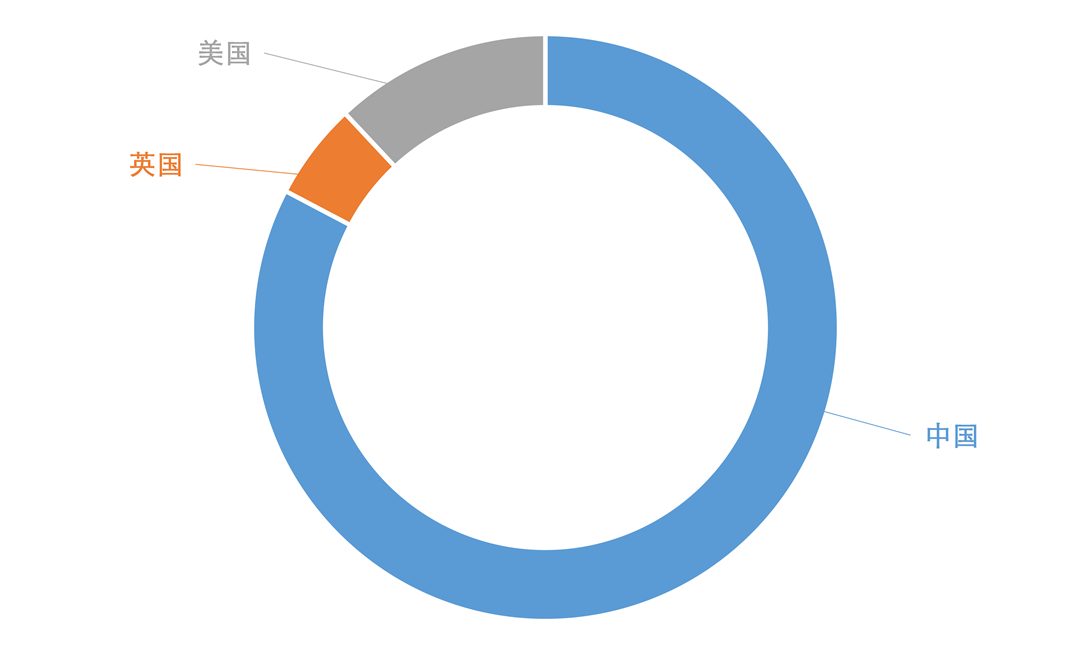

2014�꣬�й�P2P����ģ�ﵽ�˾��˵�2528��Ԫ����ң�ͬ��Ӣ���������ֱ�Ϊ153��366��Ԫ����ҡ����˵�����ܻ�����ֱ�ۣ���ӳ�ڻ�״ͼ���ƺ�����˵�����������������㣬�й��ݶ��ռ�����������������죬�ҹ�������ҵ���ܴ��վ���7000���ڡ�

���Dz�����ζ���й����ں������ϣ���úܺú�ǿ�����أ�

Ҫ�ش�������⣬���ǵ��ȿ�������ͬ�С�Ϊʲô������P2P�����й�����������������������һ�������С���ǰ�ݺ��Ķ��ǡ�

��������ҵ�и��ص㣬�������٣�С���ж࣬¢���������أ������Ƚϼ��ҡ�����ʱ��������18000�����У�2008��������Ϊ���ò��������������������½�����2013�������1934�����������ˮƽ����˵�����ˮƽ����������������ϵ����ҵ����Ҳ�н���7000�ң��ҳ���75%������ר��Ϊ��С��ҵ�����˽���߷���ͬ���й���832�ң�����Ϊ��С��ҵ����˽���߷����������֮���١���һ�ص����������¢�ϵĽ���������ɵģ�

�������·������ɹ���ÿ���˾��������˵������һ�ʱ�����д�Ÿ�������Ҫ���Լ������ÿ������һ���15���µ�0�����Żݡ����������ҿ��ܱȽ��������ר��ҵ���ڹ���ʱ�����ָ�����Ա��ȥ������û���̿�������ڹ�����������Ǯ���ڹ�������Ӧ�ûᱻ���ֵ�����˿�����У����й����º��ѻ�������ÿ��Ĵ��������������Ͳ�һ���ˣ�����֮��ľ����쳣���ң����ڴ����п����ϵġ���Ӭ�⡱������ר�ŵ������������ҽ���ɱ��ͣ��������ȴ����⣬���ǶԲ�ְͬҵ��Ⱥ�������ж�Ҳ��dz���ϸ����רҵ��ȷ�Էdz��ߣ�������ΪijһȺ�������λ������������ˮƽ�����Լ����Ƿ�������ķǷ�����Ҳ���Ի�ñȽ����ش����н赽Ǯ��

�������ơ���ɢ�Ĵ�ͳ������ϵѹ�����������ķ�չ�ռ䣬 ��������û��û�г��ֱ���֮�ƣ������������˴�P2P��Ǯ��Ŀ���dz������ÿ��˵����ֲ���ͳ��������Ŀ��գ���������˵����������׳��Ƚ��ѡ�

���ڵ�����Ͳ�ͬ�ˣ��ҹ�ʵ�н����������ߣ��Խ�����ϵ�ĸ�Ԥ���࣬��Ϊ����˴�����¢�ϡ����ն������ϰ��깫����ȫ�������ʲ�������ʾ���ҹ��Ĵ��������ռ��ǰ��ϯ�����ҹ�������ȫ��ĵ�λ�����������ӳ���ڽ������߶Դ���������¢�ϵ�λ���ƶ����á�

�ټ��Ϲ��ڲ�ҵ���߷��У���С��ҵ�������ú����ijɱ��赽Ǯ�������ѡ����ʹ��������ձ���ڵģ����˸�������ó���Ŵ�������г��ʽ�ȱ�ڷdz���������״�����˸��ָ������������ʽ���������⣬������ܣ����ʻ��ߣ���������Ϊʢ�����ǰ���Щ�����ڼ������֮��Ľ����ʽ��ΪӰ�����У����ģ��С��ӳ�˽�������׳̶ȣ�����������˵�����й�Ӱ�����е�������ʱ���ռGDP��35%����ͨ�˵Ĵ����Ѷȿɼ�һ�ߡ�

��P2P��������ڣ��������һ���Ӵӵ���������İٷ�֮һ�����½����ٷ�֮����ʮ������˵�Ȼ��ӵ��������ǿ��������ӳ��£�������ҵ�Ŀ��ٷ�չ�Ͳ���Ϊ���ˡ�

��¢�ϡ������ǿ�����ܻ�����ڵĴ�ͳ����Ϊ�����ķ�չ�ṩ�ˡ����á�����������������̫�ƻ������Ǵ�ͳ���ڲ�������

���˴�ͳ���ڶ���С��ҵ�����˽����֧�ֲ������⣬���ڼ��ȱλҲ��������ҵҰ��������һ����Ҫ���ء�

2007�����Ĵ������ŵ��Ⱥ�����ȷ�����й�������Ԫ�ֱ꣬��8���Ҳ����2015������һ���£���ܲ�ų�̨���������ϸ�����������壬��ʱ��3657������ƽ̨����������Ϸ������2016��֮ǰ��������ܣ������ż�������ҵ������ܻ���������˵����������ʽ��ܡ�����˰���2007���ļ�������LendingClub��2008��㿪ʼ��������֤ȯ����ίԱ��ļ�ܣ�ǰ��һ��ʱ�䡣

����˵���ּ��ȱʧ�Ǻ��ǻ���һ�������Ǵٳ����������ٵĹ�������һ���棬���������ƽ̨��·�����ס�

ʱ�䵽��2016�꣬�������а취��أ����źϹ���̵��ƽ��������������ϵ����ֱ�ǩ����ֻ������ڹ�ֽ����ⲻ�����������д��ƽ̨����������������ϵ����������ϵ��������Ͷϵ����������ϵ����һ����ħ���֡�

�����з���ڹ���ƽ̨�Ż�õ��������ϵ�һ��ϯ�Σ�����ǵ���������ҵ��DZ����ս��

��صĺ���������״������������û�л������㹻��������֧��һ���й��汾��FICO���ٸ߳��ķ����취Ҳ����ƾ�ն����ɸ���Ϊ����֮������������Ϣȱʧ�Ļ����������һЩ��ƽ̨��Խ���˽���������飬�������ε�ֱ����ȫ���ϣ������ĵ��ǣ����ǵ������㹻��

�ӳ����������ļ�ƽ̨�ܹ�ȷ���ͳɱ��Ļ�ȡ��������ݣ��ļ�ƽ̨�Ϳ������ⳡ���ճ־õľ�����������̨�����룬�����ֶβ����ǹؼ������ݲ��ǡ�������Ƕ��������������Ѷ���ܻ�������Ժ�һʱ��������˾�ߵĸ�Զ��

������������ϵ�㹻ǿ��֮ǰ��������ҵ�����ò���������һ�����⡪������������˲���Ǯ����ô�죬�㲻Ҫ�ü�ܵ������ƣ�û�б��г���ǿ����������ֽ�����Ⱥ����Ҫ������������ڡ������ǣ����ֵ���ģʽ�����ڸ��尲ȫ��ϵͳ�Է���֮��ȡ��ƽ�⣬�����ǵ���������������������ʲô����ģʽ����Ҫ��������������Ҫҵ�����˼���̽����

��ǩ��

�������

- Ϊʲô����С�����˳��������д��

- ���Ѵ���ܵ�����ԭ���������������֢��ҩ��

- ������ˮ�˵���ô��

- �����ֻҪ�����������������Ǹ��������DZ������գ�

- �������д���С��ʶ

- ��������˰ϲ����ô���룿����Щ���̽��оͿ����ˣ�

- �й������������з��ݴ��� �������������ʲô��

- ������������Ϊ�����ʲ� �������������ʲô����

- �������д������������Ѵ��� �ſ���70��

- ���������ߵ������Ϲ� ���л���ô��