最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

小体量的车贷平台如何继往开来?

话说前段时间,人人聚财、投哪网、立业贷、恒信易贷、后河财富、果树财富、多多金服等有车贷业务的实力平台于11月23日在深圳发起成立从业者联合组织――车贷圈,圈内平台便可共享诸多行业资源,可谓惠及各方。可仔细看一下,可以了解到车贷圈内的平台基本为大体量的平台,换句话说便是强强联合。那么,对于小体量的平台来说,又当如何在新规监管下存续发展壮大下去呢?为此,本文特选取四川一家车贷平台联投金融来细细说明一下。

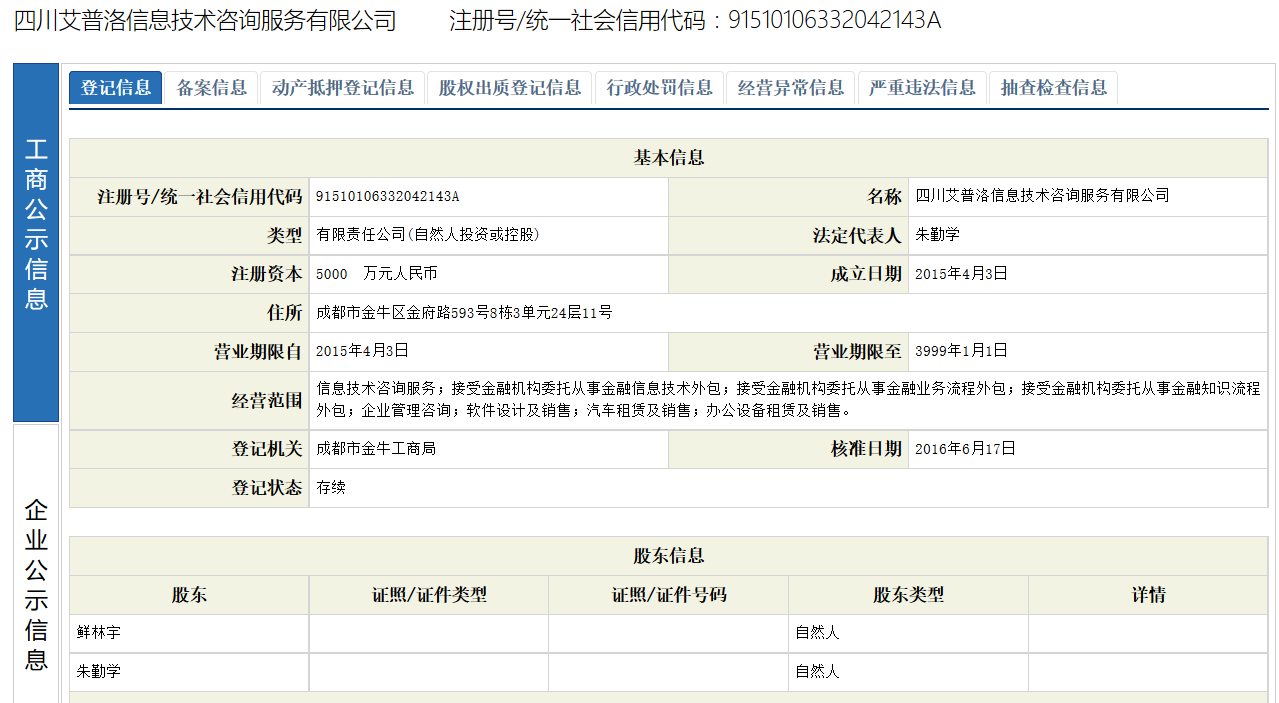

在此之前我们有必要了解下此平台的基本情况,成立时间为2015年4月3日,上线时间2015年11月,如下图全国企业信用信息公示系统显示,该公司隶属于四川艾普洛信息技术咨询服务有限公司,法人代表朱勤学,注册资本5000万元,在股权方面是鲜林宇和朱勤学的两个自然人控股,当属于典型的民营系。而在业务层面,主要是做车辆质押贷款业务,产品利率基本在15%左右,在车贷业内利率尚可。

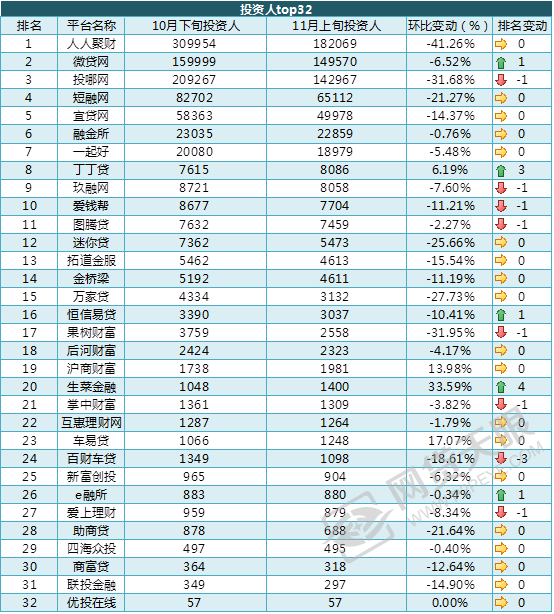

当然,笔者在此并不过多去讨论联投车贷业务的操作规范性,因为对于其业务本身来说,车贷业务模式相对成熟,车辆处置也相对较快,流动性亦尚可,风险尚处于可控范围。而联投也基本按照业内一般流程开展业务,也无过多的噱头。那么,我们回归“小体量”一词,体量方面主要展现在历史成交量、投资人数等指标上。据网贷天眼统计的11月上旬的车贷行业数据显示,联投金融11月上旬成交量为1000万元,10月下旬成交量也只为800万元,与其他诸多平台相距甚远,具体详情参照下表:

再看投资人数方面,联投金融11月上旬投资人数为297人,10月下旬为349人,就目前情况来看在数字上也不占任何优势,仅为百量级的人数。

毋庸置疑,从以上两个数据指标来看,联投的确属于“小体量”车贷平台。当然,体量小自有其体量小的原因,不管是在主观还是客观两方面。对于联投平台自身来说,上线时间并不太长,刚满一周年,与上线好几年的车贷平台自然不能相比,与其同地区的宜贷网上线近三年,图腾贷亦上线两年多,同样属于小体量的助商贷也有两年多了。联投一直以来业务发展脉络也还算是清晰,与其合作的资金端为国资独资公司,且有省政府的背景,较为优质,以此也处于平稳发展的阶段。但说到底,联投依然需要在体量上加以努力谋求更佳的发展。

想到一句话,“燕雀焉比鸿鹄”。讲道理,燕雀的确不能与鸿鹄相比,但却也不至于一事无成,即便飞得不比鸿鹄高,但起码还是可以飞起来的,同样在一片蓝天之下。这只是一个形象的比喻说法,而对于小体量和大体量的车贷平台不也就这样吗?

其实,在业内一直有这么个说法――“小而美”,其对于平台来说,内涵则是指该平台虽整体规模尚小,但因其本身专注于某特定业务,精耕细作,稳健发展。同样,这样的平台也是可以继续生存下去的。而对于联投金融来说,我们还是可以来看看其车贷业务上的细节。如上文所知,联投主要是车辆质押业务,抵押业务基本没有。查看具体一个标的的时候,其官网是有视频实时监控质押车库的,投资者可随时查看。在考究标的具体资质文件时,当中包括借款人身份证、行驶证等影印文件,借条、合同、委托书等权证文件,还有车辆照片、资金去向等文件。在信息披露方面也算是较为透明的。此外有趣的是,前段时间好像还与星火钱包搞了一次视频直播查标的活动,似乎效果还不错。可见,联投金融尽管业务体量尚小,但在业务透明度上下了一番大工夫,这也是可圈可点的。

而在业务合规方面上亦有下一番功夫。其上线的安存在电子合同方面给予投资者法律层面上的保障,同时另一方面联投也在与新浪支付进行托管对接,在当前难以实现银行存管的情况下,也是在尽量朝着合规的方向进行调整运营。

此外,笔者从第三方论坛了解到一些有关联投金融的事情,联投曾因客服发标公告出现失误进而因其投资者纷纷查标,之后联投这边也给出相关资料加上有投资者去实际查看车架码,最终验证了标的的真实性。全程中,联投金融人员也算是十分配合的。还有一件事就是,有投资者向平台反映容易出现资金站岗问题,平台马上推出自动标只能投标的80%,剩下20%则由手动完成这一模式。总的来说,平台的整体服务还挺人性化。

还有一个地域性的问题,这个对车贷业务的开展来说也是十分关键,据以往统计,车贷在江浙、四川这些地方整体市场规模还是蛮大的。单说联投所处的四川省,大概有28家车贷平台,尽管有宜贷网、图腾贷这样大体量的平台,但其市场尚未处于饱和状态,给联投金融、助商贷等小体量平台留有余地,若能够抓准时机,他们的车贷业务发展仍有一战之力,生存下去自然不是很大的问题。

而在另一方面,小体量平台也有大体量平台一个无与伦比的优势,因其小所以灵活易变。尤其是在新规之后,尽管车贷业务普遍被认为较为符合监管政策,但仍需要在业务格局上进行调整,对于大体量车贷平台来说,此方面调整也定会耗费较大的人力物力和时间,其调整成本可能过高;可对于小体量车贷平台来说,因其本身业务规模不大,可较为轻易且以较低成本完成相应的调整。当然,凭借此并不能完全弥补他们两者间的差距,但起码在某种程度上或可缩减部分。

就以上所说,小体量车贷平台如能像联投这样业务真实地规范运营下去,加之一定有利的客观环境,生存下去自然不是很大的问题。可摆在他们面前新的问题是:如何在生存的基础上继续扩大发展?相信这也是许多人相当关注的问题。

首先,最为基础同时亦是重中之重的一点是业务真实性,这一点想必大家是毋庸置疑的。这不仅仅对于车贷平台,其他业务类型的平台同样是这个道理。在此仅谈论车贷平台,车贷首先必须确认的一点是车辆抵押还是质押,前后两者在办理手续上、风险监控上、贷后管理上均是有所不同的。其流程每一步的操作均须完备清晰,对于投资者而言,才会相信这个平台确实在真真切切地做车贷业务。另外,还要加大相关业务信息的透明度,包括车辆抵质押人的信用资质信息、车辆各方面信息以及平台风控流程的透明化等。比如,最近流行起来的视频直播查标未尝不可作为一种新的尝试?笔者认为与此类似的查标行为必然可成为平台的有效增信手段。所以,保障业务真实性在很大程度上可夯实小体量车贷平台的发展基础,也是他们首先应当做到的。

其次,在业务真实的基础上应当积极开拓车贷业务市场,这一点自然讲的是业务量的拓展。而要实现这一点,先要抓准业务地域,就如上文所说,江浙、四川等地区整体车贷业务市场广阔,未达到市场饱和。这便十分有利于小体量车贷平台的整体业务拓展,此类平台可积极在市场中寻求机会,与优质车商机构进行合作,保证业务来源的稳定性。再就是同时也要利用监管政策上的利好,尤其是在新规监管下台之后,车贷业务大体上的确较合规,其市场前景各方也比较看好,这也便是这些小车贷平台谋求业务市场拓展的最佳时机。相信通过这两点,小体量车贷平台或由极大可能提高自身在车贷市场中的份额占取。

最后,还有一点是平台的品牌服务建设。这一点可从内外两个角度来说。从平台自身内部而言,主要集中于客户服务这一块,对此各个平台也极力在建设此方面,良好的客服口碑可以增加平台的客户黏度,客服人员可为客户耐心解答各类问题、指导其完成投资过程以及与客户关系的维系。因而,平台应完善自身的客户服务内容,加强对客服人员的素质培训,以提高客户服务整体水平。而至于外部,则以推广渠道建设为主,包括平台微信公众号、微博、论坛以及其他一些推广平台。业内一直都有一个这样的现象:某平台安排一批水军在各论坛下面去灌水,说一些歌颂称赞的话语。其实,这样效果并不明显,反而引起大家的反感。而打开的正确姿势是写的内容是真实展现了平台的业务的情况,将平台的优势、特色等展现出来,至于不足则有待后续改进,相信这样效果会有所改观。当然,至于推广渠道的建设并非一蹴而就,这也是一个逐步积累稳步推进的过程。总之,小体量车贷平台内外兼修,方可在品牌服务上有所建树,亦可提高其品牌影响力。

已至文末,笔者认为像联投金融这样的小体量车贷平台并不在少数,此类平台大多也大多苦于自身整体业务量有限,正在积极寻求发展突破点。而联投的确因其业务真实透明度较好,本身也在市场业务拓展和品牌服务建设上积极尝试,所以其未来发展空间尚值得大家期待。至于其他类似平台,未尝不可在此基础之上,并各方面加以完善,进而成为车贷市场中的弄潮儿。

标签: