最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

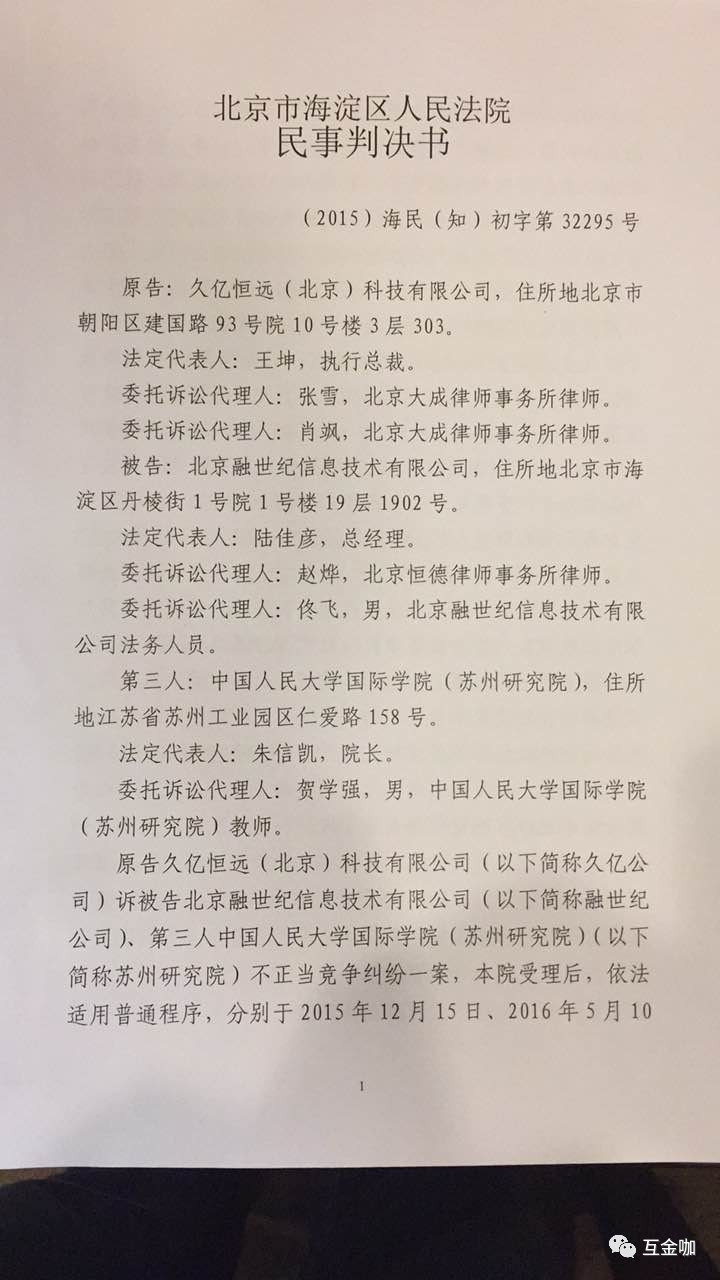

聚焦网贷评级第一案:短融网称将上诉 行业评价体系缺失

备受市场关注的网贷评级第一案公布了最新审判结果。

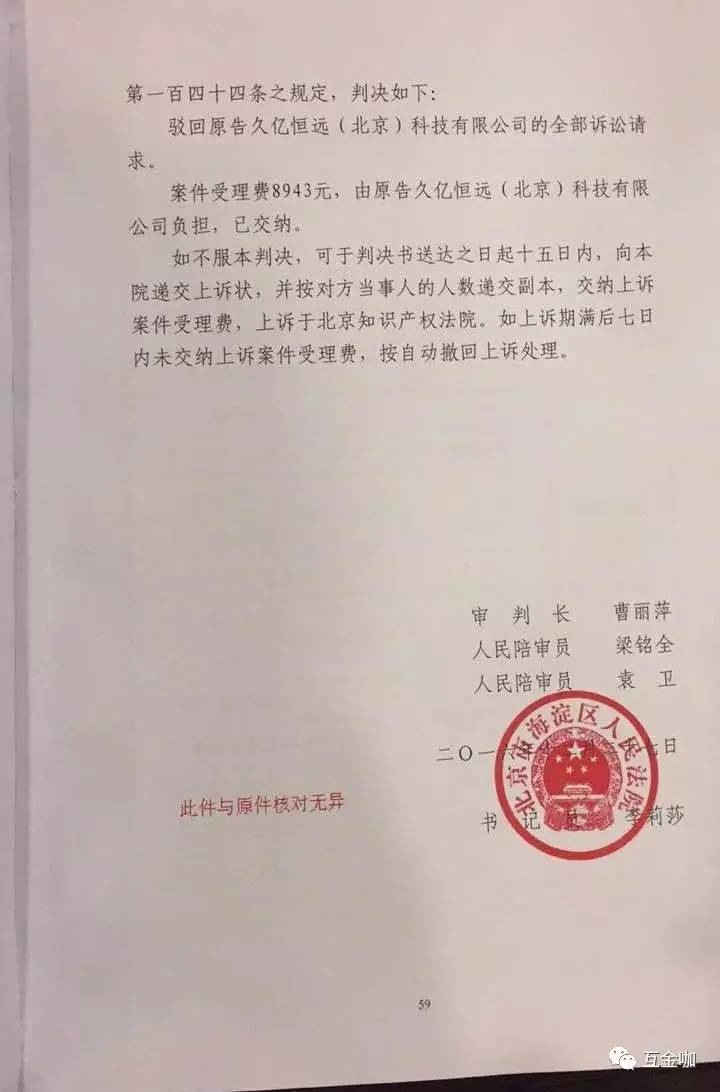

12月27日下午,北京海淀法院下午公开宣判原告久亿恒远(北京)科技有限公司(短融网)诉被告北京融世纪信息技术有限公司(融360)、第三人中国人民大学国际学院(苏州研究院)不正当竞争纠纷案。海淀法院驳回原告短融网全部诉讼请求。

据悉,本案系我国首例网贷评级不正当竞争案件,被业界称为“网贷评级第一案”,涉及我国新兴的互联网金融行业规则与经营者竞争规则的交叉适用而引起的行为合法性、正当性判断问题。

资料表明,短融网自2014年5月成立以来,业务规模迅速增长,其自称为业内以最短时间获得A轮融资的网贷平台。

融360是一家主要提供金融产品垂直搜索服务的公司,有部分业务与久亿公司存在交叉。该公司联合人民大学国际学院从2015年年初起针对P2P网贷平台开展评级活动,定期发布评级报告,每期报告针对100家左右的P2P网贷平台按A至C级进行划分。

融360第一期评级报告中,短融网被定为C级,被解释为“风险承受能力较弱,品牌知名度较低,投资需谨慎考虑”的平台。第二期评级报告中,短融网被定为C—级,被解释为“平台整体实力最弱,风险较高,投资需特别谨慎”。

针对两期报告的评级结果,短融网向海淀法院起诉认为融360构成商业诋毁,要求删除与评级相关的文章、消除影响、赔偿经济损失50万元等。

当天,短融网CEO王坤对互金咖表示,“我们将会继续进行上诉。我们没能力去定义言论自由在商业领域的适用范围究竟有多宽泛,但是有权继续通过法律去捍卫我们认可的真理。”

审判结果影响重大

在王坤看来,作为“网贷评级第一案”,其审判结果对网贷评级市场影响重大,直接关系到今后的评级方向和方式,甚至参与主体。

“我们希望通过此次案件,无论胜败最终都会给行业开一个好头,规范评级市场,让更多专业的第三方机构参与进来,促进网贷行业朝着更加正确的方向发展。” 王坤如是说。

据悉,本案判决将围绕双方对网贷评级引发的争议,从反不正当竞争法角度给出司法判断:

第一,评判资质:当前的法律环境下,发布网贷评级报告的主体是否需要资质。

第二,评判要求:经营者是否有权对竞争对手发布此类评级报告。

第三,评判标准:如何认定网贷评级报告所采集数据的真实性、完整性;如何判断网贷评级报告规则设计的科学性、合理性,并最终给出融世纪公司是否对久亿财富公司构成商业诋毁的判决意见。

王坤告诉互金咖,其上诉的理由之一是,融360并是客观独立的第三方评级机构,其无论在资产端还是理财端都跟短融网有诸多业务交集,作为竞争对手来评判同行的安全性是不合理的,这很显然的构成了商业上的不正当竞争行为。

对此,广州互联网金融协会会长方颂表示,对于处于刚迈向监管范围的网贷行业来说,专业客观的评级非常重要:

一是监管才刚刚开始,还不到成熟阶段;

二是互联网金融是新鲜事物,且目前行业普遍存在信息披露不够密昂的情况,社会大众很多人看不懂;

三是虽说网贷平台是信息中介,投资者自担风险,但实际上平台是起了主导作用,出于对借款人的个人隐私保护,很多信息都没有全部公布,投资者无法全面查看;

四是其社会影响大,网络投资面向的是全国范围内的投资者,就算是一个小平台,出现负面消息,也会产生较大的社会影响,影响社会的稳定性。

在这种情况下,需要第三方评级机构参与进来,为投资人提供独立客观的评级分析。

网利宝CEO赵润龙也称,经过初期的“野蛮生长”之后,中国的网贷行业规模飞速扩张,由于曾经一度缺乏监管与自律,这个行业变得鱼龙混杂,良莠不齐,一批伪P2P平台的出现让不少投资者的资金蒙受损失,同时也给网贷行业带来了极大的信誉损害。

随着P2P网贷行业在2016年进入合规整改期,强调安全规范发展,比赚钱更重要。而增强P2P平台的信息透明度,对于平台合规化以及网贷行业的健康发展有着极其重要的作用。

在此背景下,科学、合理的行业评级无疑有助于促进P2P平台的合规化建设,可以帮助投资者了解平台的真实运营情况,从而更加有效地规避投资风险。

行业评价体系缺失

不过,方颂也认为,目前网贷评级行业可谓是乱象丛生。

一是部分评价机构自身的专业性不足;

二是部分评级机构没有处理好客观评级与盈利模式的关系,带有经济利益的评级,是无法在业内树立其的公信力;

三是业内暂无完善的评级体系,没有一个经过多年锤炼的评级标准和模式;

四是目前网贷平台信息展示的真实性和全面性都不足,在这种情况下,评级机构评级的客观和真实很难得到保证。

赵润龙表示,由于缺乏权威、统一的行业标准,目前网贷评级的指标参数完全由各家评级机构来进行设置,其中不少机构本身具备浓厚的商业属性,加上信息收集的局限性,因此评级结果往往难以更好的彰显其公正性和参考性。

尽管有的评级机构确实在此项工作中投入颇大,也在不断调整并完善评级系统,但在评判目的、评判资质、评判标准等方面,不可避免地要面对诸多质疑。

赵润龙称,评级本身是一套复杂的系统,是建立在数据和信息的时效性、准确性和真实性上的,而金融行业的数据信息更加错综复杂,对其进行评级在世界范围内都是个难题。

同时,中国的P2P网贷行业尚处于规范调整阶段,冒然通过一些表象数据信息进行评判实为不妥。

举个简单的例子,如果按照现有评级指标去衡量诈骗平台“e租宝”,恐怕评级结果将让人大跌眼镜。因此,要想把评级做好,还需相关部门出台统一的评级标准并加以指导。

而评级机构也应严格按照监管对P2P平台信息披露的要求进行科学地指标设置,同时P2P平台还要加快完善自身的信息披露,如此“三维一体”才能使网贷评级走上良性轨道,体现应有的参考价值。

方颂强调,行业评级需要有监管部门的推动,并制定相应的评级标准体系和信息披露制度,这两者是行业评级的基础。商业化的评级是很难被行业认可,只有与监管部门,国家协会相结合一起去推动才行。

此外,评级也是一项长期工程,评价机构也需自律发展,谨慎使用中介和第三方身份,不能急功近利,不要想着以评级为盈利模式来转现。

“因为评级的科学、客观,需要时间的锤炼和不断的调整,才能真正的发挥投资指导作用。” 方颂如是说。“急功近利发布出来的评级报告,很容易给网贷平台品牌形象和投资者投资决策带来负面影响。”

标签: