���¸���

- 07-20 ��Լ����ƽ̨���ױ��չ�˾�ᶵ����

- 07-20 �Ŵ���άȨ��������״������

- 07-20 ��ӥ�ۿ�����������������·�ںη���

- 07-20 ���롰���ڻ�������֯��Ͷ�����Ƿ��ܷ��ɱ�����

- 07-20 ��������dissҦ����������ʲô��dissҦ�����������ֽ�

- 07-20 ���� | ��²Ƹ������Ӽ���թƭ��ʽ����

- 07-20 ���������ڱ���� ������¶���P2P��

- 07-20 ����άȨ�¼������ӽǣ����������̽��ڷ������Դ

- 07-20 �����������У���������������Ӱ��ɼ�

- 07-20 �����壬С����һ������������ս����

��������

- 05-08 ������������֮���� �����³�������Ϊ��ִ����

- 06-28 ����Ա��Ⱥ���ʼ����ر���ȫ����

- 10-31 �����н�̸�������ͽ������ǧ��ȴ����ԭ��

- 09-14 ������Щ��������������Ͷ�ʲ��ļ��ʽ������

- 09-30 2018�궼����Щ�õ�Ͷ�ʻ��

- 08-02 �ʱ������������������ͷIPO֮·������;

- 05-23 ƽ̨���������ؿ���ԾȻ�����ɱ��

- 02-26 ��������Ͷ���¼���ʾ���ٿ�����Ͷ����ҵ��

- 10-15 ˭�ڱ������ƽ��֤ȯ�߹���ɫ���ţ�

- 10-24 ��ʵ����Ѫ��ͷ�����ֳԷ�

�Ƽ�����

- 2017�꣬���������P2Pƽ̨

- 1200������������ֲ�Ʒ�������·��

- �вƱ��¼�������������֣������

- ����Ϊʲô��ӡ����ա������ɡ�����Ƶ����

- �۱�����������������������Ѱ�

- 2019�����ڿ��ӣ�2019�����¿�����

- �������ط÷��ڴ�������ֱ�ӷſ�1000

- ʲô����������ͨ�����ż�������ͨ��������

- 2019һ���¿�ķ��ڿ��ӣ�2019���ij���������

- ��Ҫǰ�ڵ�С��������2019����¿����������

��У���ſ�ǰ�۳�20%���������ͷϢ����ʦ������Υ��

��У��δ�ſ�����Ǯ�Ϸ���

��ǰ��Ұ���ƾ��ڡ��������ٶ�й¶ �������������ɫ��������Ե����һ�����ᵽ������������Ů������������ǰ����Ϣ���������������������ʵ�ֵ��أ�

�������µij����˻��ý���˷���һ�ʽ�����3000Ԫ���Ϊ��������Ϣ18%������������ϢΪ540Ԫ������540Ԫ��Ϣͨ��������������ˣ��������ͨ��֧�������ֶν���540Ԫ�����ſ��ˡ��ſ���ȷ���յ�����Ϣ֮�ŻὫʣ���2460Ԫ����˵Ľ�����˻��

����������һ��������˵�ʵ���õ���Ǯֻ��2460Ԫ������ծȴ��3000Ԫ��

�����ж�����Ұ���ƾ����ϣ��ſ�ǰ�ȿ۱������Ϊ����ֹ�����µ�Υ���Ŵ��д��ڣ����ϵĺܶ����ѽ���ƽ̨Ҳ����ͬ�����⣬������У����

��У��������ʾ����У������Ӫ������ŵŵ���ͣ���ŵŵ�������Ϻ������ʲ���������˾�������ӽ����100%�عɵ�ȫ���ӹ�˾��������2009�ꡣ

�ſ�ǰ�ȿ�20%Ѻ��

��������У���ϴ������Ҫ����20%��Ѻ�𡣡�ǰ�����϶�����Ұ���ƾ���ʾ���ö��߳ƣ������·�������У���Ͻ����˽����Ϊ10000Ԫ����ң���ʵ�ʵ��ֵ�ֻ��8000Ԫ����2000Ԫ����У����ΪѺ��ֱ�ӿ۳���

���ڸö��߱��ϵ����⣬Ұ���ƾ�����У�������ӽ�����ͷ���֤ʱ���ͷ���ʾ����У��ȷʵ����ǰ��ȡ�����20%��Ϊ��ѯ�ѣ�Ѻ�𣩣�������˻����ڼ������ڣ����������ὫѺ��黹���������ڣ���ѯ�ѣ�Ѻ�𣩲���黹��

������У�������еġ��û�Э�顷�ϣ�Ұ���ƾ�ע�����У��ȷʵ���л��֤���ƶȣ�ע�����֤����У���ͷ����е���ѯ�ѣ���

����У���Ļ��֤���ƶ��������������������������ߵĽ��ɹ�ͨ�����������õ��ʽ��ܶ��ת���������ڱ���վָ��������֧�������������ϵ��˻��������վ������һ���ֵĽ����Ϊ���֤��

һ�������߳��ֻ������ڣ����֤��û�ղ�����黹�����ڲ�������վЭ���������ڿ���ķ��á���������ڣ����ڽ����߳ɹ�����ôν������п�����3�����������ɱ���վ�����֤��黹�������ߡ��������ͼ��

ͼƬ������У������

�ҹ�����ͬ������200����ȷ�涨����������Ϣ����Ԥ���ڱ����п۳�����ϢԤ���ڱ����п۳��ģ�Ӧ������ʵ�ʽ���������������Ϣ����

�й�������ѧ���������ڷ����о�ԺԺ�����Ҳ�����ġ���������Ϣ�н����ҵ���������а취�����һ�����ᵽ�����ȿ۳���Ϣʵ�ʵ��ڼ��ټ�����Ϣ�ı���

��У���۳�20%�Ļ��֤����Ƿ��м��ټ�����Ϣ�ı����أ�ǰ�����϶��߱�ʾ������û�С��ö�����Ұ���ƾ��ṩ��һ������У���ϵĻ����ͼ�������ͼ��

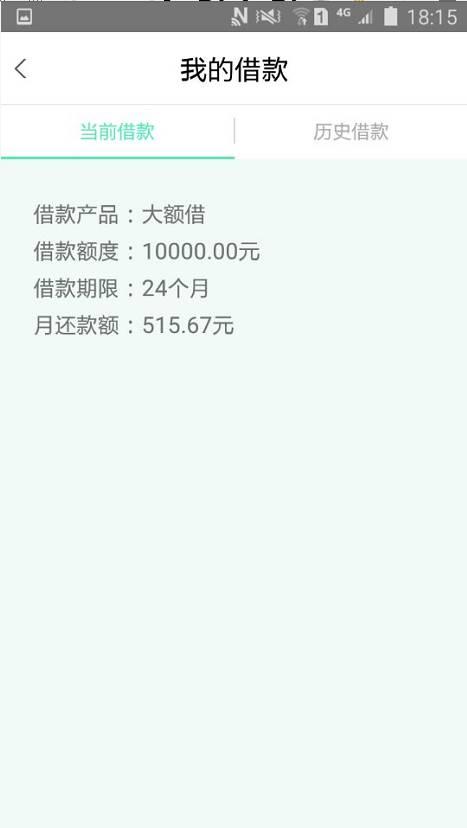

ͼƬ��Դ����У��App

������Ľ�ͼ���Կ������ö�������У����ʵ�ʸ�ծ��10000Ԫ������8000Ԫ��

��У����Ұ���ƾ���ʾ���ⲿ�ַ�������ѯ�ѣ���������Ϣ����У��ƽ̨����ѯ�����û���ƽ̨�˻��յ������֧���ģ��Ӽ��ͬ��������֧������Ϊ0%��20%������û��������ã������������ѯ�ѻᣨ����������������Ϊ���ü�����һ�ַ�ʽ�����û�Ԥ�ڣ��ⲿ�ַ������ڼ���ƽ̨���������Լ�֧���ɴ���ҵ�����ӵ���թ���顢�������ݡ����ͨѶ�ɱ��ȡ�

�û��Ľ���ȴ���˸��û��Ľ����������趨������

�Դˣ�����ʦ��ʾ��˾���涨�ڽ�������в����п�ͷϢ������ǰ�۳���Ϣ��������ſ�����ǿ۳����֤���ʣ��IJ��ִ������ˣ����ڱ���Ŀ�ͷϢ������Υ����

���ʺϷ��Դ�����

����У���ͷ����ܣ���У������ȡ����Ϣ����������11.88%�����û�һ�����ڣ������ʵ����Ҫ���ɵķ���������31.88%������л���ʱ��Ҫ���ɵķ���ѡ����ڷѣ����ɽ𣩺�����ʱ��Ҫ���ɵķ���ѡ�

���������Ժ��������������������÷�����������Ĺ涨������ʮ���������������˼�Լ������������,��Լ����ΥԼ�������������,�����˿���ѡ������������Ϣ��ΥԼ�������������,Ҳ����һ������,���ܼƳ���������24%�IJ���,����Ժ����֧�֡�

����Ȼ����У���Ľ����һ�����ڣ���У���������ʾͽ�����24%��������ơ�ǰ����ʦ����Ұ���ƾ���ʾ����ȡ�߶���շ��ڷ����ϴ�����������Ȼ�����ڹ涨24%����߱�ʱ��˵����Ϣ����û��˵�ǽ���˵�ȫ���ɱ�������һ�������Ͻ�����������ȡ�߶�Ĵ��շѣ���������Ϊ����������Ϣ��Ҳ��Ӧ����24%��

�Դˣ���У������Ϊ����ѯ�Ѳ�����Ϣ���û��������������ȫ������ʲ����ڳ���������24%˵����

Ұ���ƾ����������ٴ��µĽ�չ��

��ǩ��