���¸���

- 07-20 ��Լ����ƽ̨���ױ��չ�˾�ᶵ����

- 07-20 �Ŵ���άȨ��������״������

- 07-20 ��ӥ�ۿ�����������������·�ںη���

- 07-20 ���롰���ڻ�������֯��Ͷ�����Ƿ��ܷ��ɱ�����

- 07-20 ��������dissҦ����������ʲô��dissҦ�����������ֽ�

- 07-20 ���� | ��²Ƹ������Ӽ���թƭ��ʽ����

- 07-20 ���������ڱ���� ������¶���P2P��

- 07-20 ����άȨ�¼������ӽǣ����������̽��ڷ������Դ

- 07-20 �����������У���������������Ӱ��ɼ�

- 07-20 �����壬С����һ������������ս����

��������

- 05-08 ������������֮���� �����³�������Ϊ��ִ����

- 06-28 ����Ա��Ⱥ���ʼ����ر���ȫ����

- 10-31 �����н�̸�������ͽ������ǧ��ȴ����ԭ��

- 09-14 ������Щ��������������Ͷ�ʲ��ļ��ʽ������

- 09-30 2018�궼����Щ�õ�Ͷ�ʻ��

- 08-02 �ʱ������������������ͷIPO֮·������;

- 05-23 ƽ̨���������ؿ���ԾȻ�����ɱ��

- 02-26 ��������Ͷ���¼���ʾ���ٿ�����Ͷ����ҵ��

- 10-15 ˭�ڱ������ƽ��֤ȯ�߹���ɫ���ţ�

- 10-24 ��ʵ����Ѫ��ͷ�����ֳԷ�

�Ƽ�����

- ����ϵ��֧������ս�²��ϣ�֧����ִ��������

- ȯ�������뿪����Ȧ��1�����14�ҳ�Ͷ����ج�Σ�����������

- ֤�����ȷ���� ��������Ȩ���ת�����ӷǷ�

- ѧ�������師�����Ǯ�Ͳ�����·

- 2017�꣡������P2P��������������·�ķ��գ�

- 2019�����ڿ��ӣ�2019�����¿�����

- �������ط÷��ڴ�������ֱ�ӷſ�1000

- ʲô����������ͨ�����ż�������ͨ��������

- 2019һ���¿�ķ��ڿ��ӣ�2019���ij���������

- ��Ҫǰ�ڵ�С��������2019����¿����������

���رҷ��ɷ��շ���

���رҷ��ɷ��շ���

�ϼ��ڷ������ڱ��رҼ�ܵ�����֮���յ�����Ĺ㷺��ע��Ӧҵ����ʿǿ��Ҫ���Ľ���һ�����ĸ�������ͼ����ϸ�ضԱ��رҷ��ɽ������еķ��ɷ�����չ��������

���رҵ�����2008�꣬��һ������Ϊ�б��ϵij���Ա��������ر��ڷ����ϱ��϶�Ϊ������Ʒ������Ҫ�ص���û�м��з��з����������ޡ�ʹ�ò��ܵ������ƺ������Եȡ���Ȼ���رұ���Ϊ�����ҡ����������䲻���ɻ��ҵ��ַ��У������з�������ǿ���ԵȻ������ԣ���������������Ļ��ң�������Ϊ�������г�����ͨʹ�ã�ͼ1����

ͼ1 ���ر�����

���رҽ��ڽ����Ҳ����������ܲ���ر��ע����Ϊ�߱�Ͷ�ʼ�ֵ����Ʒ�����г���Ծ�ȸߣ��ر�����2016�����2017�����һ��֮���Ƿ�����260%������֮�����ķ���Ҳ���ܺ��ӣ�ͼ2��ͼ3����

ͼ2 ���ֻ�������

ͼ3 ��������ر�����

���Ľ��ӱ��رҽ������ĺϷ��Լ����ɷ��սǶȣ�����̽��δ���䷢չ��������Ϊ���رҽ����г��Ƚ���չ�������档

��һ���� ���رҽ���ƽ̨���ɷ���

1. ƽ̨�Ϸ���

1.1 ƽ̨�ķ��ɽ綨

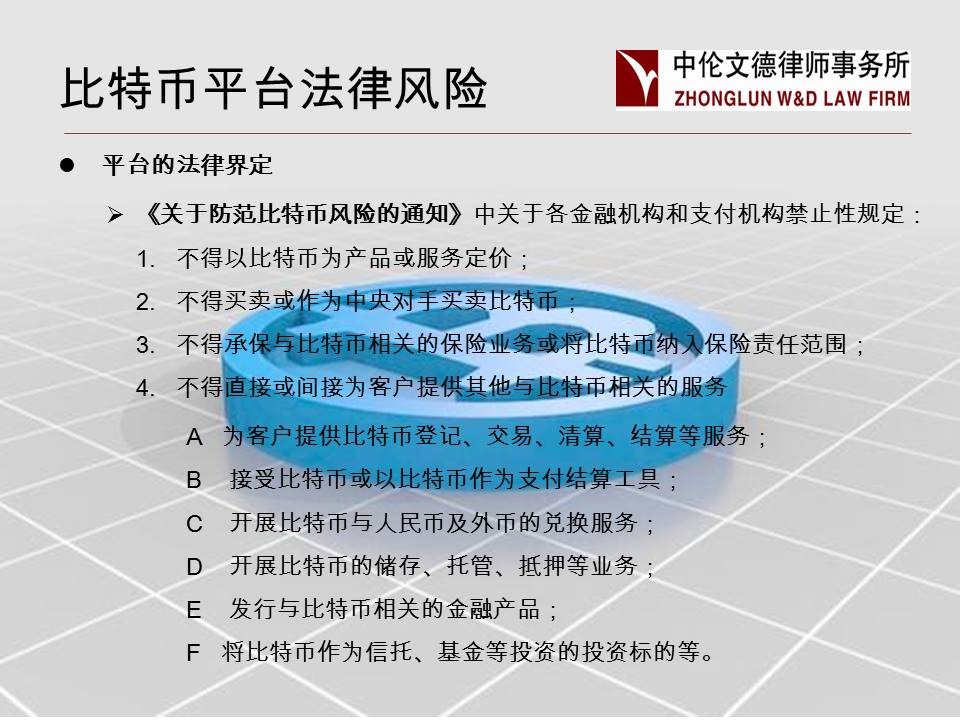

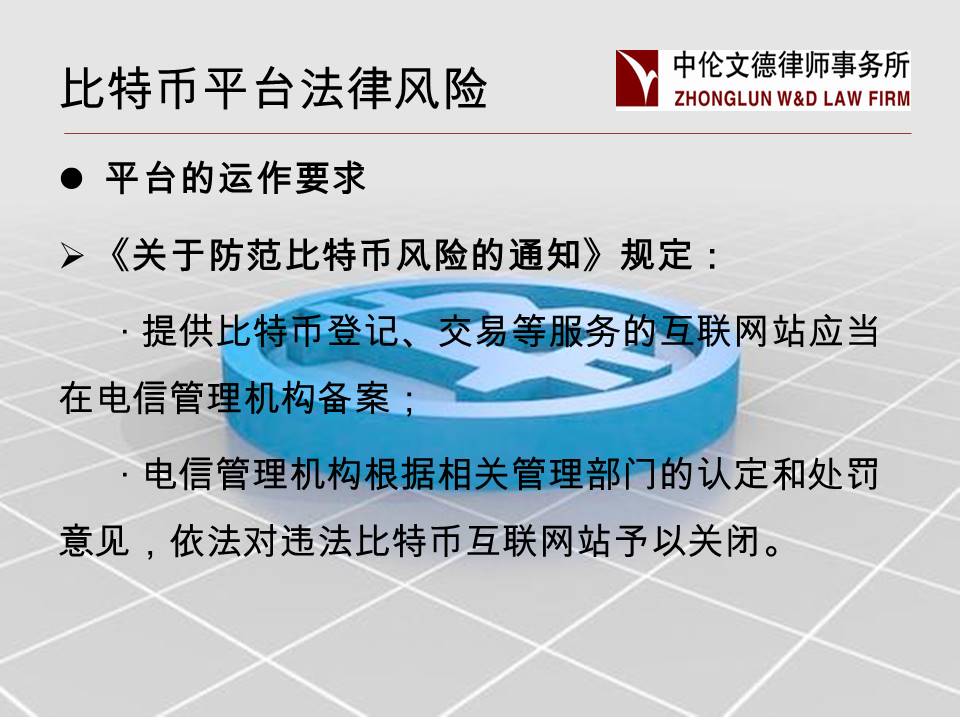

2013��12��3�գ��岿ί���Ϸ�����<���ڷ������رҷ��յ�֪ͨ>�й涨��

�ṩ���رҵǼǡ����ȷ���Ļ�����վӦ���ڵ��Ź�������������ͼ4��

ͼ4 ƽ̨���ɽ綨

���⣬֪ͨ����ȷ�涨���ڻ�����֧����������Ϊ���رҽ����ṩ������ʵ�б��رҽ���ƽ̨����֧���������룬��ˣ���֧��������˵�������ٵļ�ܷ���ֵ�������ע��������ʵ����֤�ͷ�ϴǮ���ա�

1.2 ƽ̨������Ҫ��

�ṩ���رҵǼǡ����ȷ���Ļ�����վӦ��ʵ���з�ϴǮ�����û����ݽ���ʶ��Ҫ���û�ʹ��ʵ��ע�ᣬ�Ǽ�����������֤�������Ϣ����ͼ5��ͼ6��

ͼ5 ƽ̨����Ҫ��

ͼ6 ƽ̨����Ҫ��

2. ƽ̨���ɷ��շ�����ͼ7��

ͼ7 ƽ̨���ɷ���

���������÷���

���رҵ���Ȩ�������¿��Է�Ϊ���࣬һ���ǽ����б���թ��һ����DZ�������������һ�స������Ȩ��������ʱ�����ļ����ϵͳ����Ȩ���ļ����ϵͳ�����Ƿ����ڲ�ͬ������ͬʱ����������Ȩ�������������п���ʹ���ƶ�ʽ�������

��ˣ���Ȩ���������п��ܶ����ƶ��У�ֻҪ���������ӣ����ڡ��л������������¹�ϵ�������÷����й涨����Ȩ����������Ȩ��Ϊ�ط��ɣ�ͬʱ���ҹ����̷����еĹ�ϽȨԭ��δ��ȷ�涨�εط�Ժ�й�ϽȨ��ͬʱ���ڿ羳���ر���Ȩ�����У����ڸ����Ա��رҵ�������ͬ���Ա��رҶ���Ҳ��ͬ�������漰���رҵ���ؾ��Ľ������ͺ�

��ϴǮ���ֲ��������ʷ���

���ڱ��رҵĽ��������������ҷ����ݿɿ����ͨ��ģ���Ľ�����ʹ�ò������������ڸ����ʽ���Դ��Ͷ����ΪϴǮ���ֲ��������ʼ��ӱ��Ʋ��ṩ�˱������ҹ����̷����涨��ϴǮ�����Ϊ������������ʽ���Ρ����������Υ�����ü���������Դ�����ʡ���ˣ�ͨ��������ƽ̨������˵ı��رң��ٰѱ��ر����������ƽ̨�����Լ���Ǯ����ͨ�����ת�ã�ʹ��·�����ѻ�ֱ�����٣�֮����ͨ������Ľ���ƽ̨����л�ֱ�Ӿ������Ʒ�Ȼ�����������ϴǮ��һϵ����Ϊ��ȫ����ϴǮ�����Ϊ������

����Ӫ����

���ֻ��ҵļ�ֵ������Ҫ�����ڸ������л������������ʲ���������л�����Ӫ���ѻ�Ų�ñ��������Ͷ��ʧ�ܶ�����������Σ����������ǩԼ�ͻ����������ʽ𣬵����̻����ձ��رң��Ӷ���������Σ����

���⣬���رҽ������ԵĹ������������ɽṹ��ͨ���������Ҵ������������ϵ��û�п��Գе��������˽�ɫ�Ĺ�������������Ӧ�Խ���Σ����

�������õ���

��ͳ�ķ��������й��ҵ����������������Ա�֤��ֵ���ȶ��������رҽ���ƽ̨��ȡ�����г���ע�ȣ��۸��ϴ������κ�һ������е����Σ�Ҳû��Ȩ������Ϊ���رұ��顣

�ڶ����� Ͷ���߷��շ���

ǰ��Ա��رҽ���ƽ̨�ĺϹ��Ժͷ��ս����˷�������ô����Ͷ������˵�����ڽ����������ٵķ���Ҳ�������ע��

1. ���װ�ȫ�ԣ�ͼ8��

ͼ8 Ͷ���߽��װ�ȫ��

��Ͷ������

�Ƿ������ֻ��ҽ����г�ʵ��24Сʱ�������ţ�û���ǵ����ƣ��۸����ױ�Ͷ���߲��ݣ��������Ҳ��������ռ�����ͨͶ����äĿ�����������ܾ���ʧ��

�����㡢�۸����

���ر������Թ����Ѷȸߣ��һ������������Թ�����������ʱ���û��������һ�Ϊ���ҡ�

�����رҼ۸���ִ���Ȳ���ʱ�������ߺܿ������ܼ�ֵ��ʧ��

��ϵͳ���н����

ϵͳʧ��Ȳ������������������ϵ�����û��е��������ڶ��г�������ȱ����ܣ��û��ʽ�ȱ����ȫ���ϡ�

����ʧ��������թƭ����

���ر��ǽ�����ȫ��P2P�����ϵ�ȥ���Ļ����ҡ�����ζ��û���κ���֯�����ܹ������Ѿ����г����ı��رҵ�����Ȩ�����Ҳû���κ���֯����������������رҡ����رҲƲ���ȫ�����Լ��ƿصģ������������ı��ر���Ϊ�в������ߺڿ����ֱ����������һ���Щ���رҡ�

��һ������ǣ���һ���û���ʧ������Ǯ�������������е��ʽ��˳���ͨ����ʧ�ı��رҺ��������ر�һ����Ȼ�����ڿ����С����Ƕ�ʧ�ı��رҽ���Զ��������״̬����Ϊ�κ��˶����ҵ������ٴ�ʹ����Щ���رҵ�˽Կ����������û�����л��ߵ������ȼ�ܣ�û�л�����Ϊ�˳е����Ρ�

���IJ����ԣ�թƭ�߽�����ٵĵ�����������վ�����ռ��ı��رҶһ�Ϊ������ҵĻ��Ҷ������κν��ۼ���

2. Ͷ���߷��ɷ��շ�����ͼ9��

ͼ9 Ͷ���߷���

�����Բ���ȷ

ʵ�����û��˻����������رҶ�ʧ���������������Ƿ�Ժ����о�����û��רҵ���������رҶ��۵����⣬���ҹ����̷����涨������ķ�������Ǿ��о��ü�ֵ�����˲�����ڱ��رҵľ��ü�ֵֻ���ɽ���ƽ̨���ս���ƽ̨������������ʾ�ļ۸����֤���������ֶ�����ʱ�ò��������ֺͷ�Ժ���Ͽɡ�

����������

���رҽ��ʹ�ͳ�������һ����������û�е�������ܡ���ͳ�ĵ��ӽ���������Ҫͨ�����У�˫������ȷ��ֻ��������ƽ̨�������رҽ���û�е������IJ��룬����˫�����ijɹ���ȫȡ����˫���ij��Ŷȡ�һ��һ������ΥԼ����һ����Ȩ��ͺ��ѵõ����ϡ�

����Ȩ����

���رҵ��˻��������ģ���������ֻ��ͨ�������Լ�Ǯ����˽Կ��֤���Լ��Ա��رҵ�����Ȩ����ĿǰǮ��ʵ��ʶ����������Ǽ������⡣��Ȼ�и����رҽ����������رҽ��������Լ��û�������ʵ����֤������ʶ�����̣��ҽ�����ʷ����ȫ�����ģ�Ͷ���㹻��������ʱ�䣬ͨ��������ԭ���Ͽ����ݵ�ij���û�������һ���û���˽Կ��ʧ������ͬʱ��ȡ�����������Ϣ�������ip��ַ������Ѷ�Ӧ���ĸ�ȷ�����û���ͬʱ�û�����ӵ�ж��Ǯ��������������ʵ�ʵIJ��쵼��ȷ��ij�����رҵ���ʵ���������쳣���ѡ�

���ȼò����ȼ�ȱλ����

���رҵĽ��ס�ʹ�úͽ����¼����ط��л����ͽ���ƽ̨���档��Щ������ƽ̨����Ϣ�ռ��ʹ������������Ȼ���ơ�һ���������ף���������������������ȡ֤�;�֤��������ѣ��Ӷ��ڽ����д��ڲ�����λ��

���⣬��������Ҳ�û����ȷ���رҴ������ּ��ܻ��ҵķ��ɵ�λ����˽���������ʹ�����ּ��ܻ��ҽ��н���ʱ�������ܷ��ɱ�����һ�����ֱ��رҽ���ƽ̨�����ּ��ܻ���ƽ̨�Ʋ��������ּ��ܻ��ұ��������⣬��ظ����ķ������������϶���ʹͶ�����������ȼúͲ���ʱ������š�

�������� ������رҼ����״

�����DZ��رҽ���ƽ̨����Ͷ������˵�������ٵķ��ղ��������ڼ�ܵ�ȱʧ���������������˼�������ҶԱ��ر������ֹ���⣬��������Ҷ����ڹ���̬�ȣ��Ƚ϶��ԣ���������Ҫ��������Ի�����̬�Ƚ�����������ϵ����̨��Ӧ�ļ�����߶��������Ч�ļ�ܣ�ͼ10����

|

�Ϸ��� |

���� |

�϶� |

���ʵ�� |

|

�Ϸ� |

���� |

���ڹ���/�Ʋ�/������Ʒ |

��������˰����涨��������رҵ����������Ϊ�Ʋ��Դ����Ʋ�������صĻ���˰��ԭ��Ҳ������������ҽ��ס�2014��6�£������ݳ�ǩ���AB-129����ָ�����������ֻ��ҡ����֡��Ż݄����ڵ���Ԫ���ƷΪ�Ϸ����ң�2015��6��4�գ�����ŦԼ�ݽ��ڷ���֣�NYDFS�����������հ汾�����ֻ��ҹ�˾��ܿ��BitLicense��Coinbase�����ִ�գ������ѵõ�����ŦԼ���������ڵ�25���ݵ��Ͽɡ�2015��9�·ݣ�������Ʒ�ڻ�����ίԱ�ᣨCFTC�������¹涨�����ر����ڱ�����Ϊ��ƽ��ʯ��һ������Ʒ������һ�ұ��رҽ������䲼���������ֻ�������֤BitLicense��2016��11�·ݣ�֥����(CME Group Inc., CME)������ּ�ڸ��ٱ��رҼ۸������ָ������ָ���������ұ��رҽ���ƽ̨�ṩ������Ϊ���� |

|

�ձ� |

�Ʋ� |

2014��3�£��ձ��ڸ�����������ֹ���к�֤ȯ��˾���±��ر�ҵ���������ŶԱ��رҵ�˰�շ���Ҳ���䶨��Ϊһ����Ʒ���ǻ��ң���ˣ��ձ����������ֻ��ҽ�����������ر���Ҫ����������Ʒһ��֧��8%������˰���ձ�����Ժȫ�������2016��5��25��ͨ���������ʽ���㷨���·����ڹ���һ������Ч�������ⲿ�����ķ��ɣ����������ɳ䵱�����ֶΣ���������������ֽ�֮��һ��Ľ����������������Ǽǣ���������Ϊ��ܲ�����Ȩ���뽻������飬������������Ҫ������ҵ���ֹͣ�������ͬʱ�ձ�����ʡ�ͽ�����������2016��ĩ����һ����ʽ��˰�����Ϲ�������֤�ᣬ���Ԥ����齫���ֹͣ�Թ�����ر���������˰�ľ����� |

|

|

ŷ�� |

��Ϊ���ϻ��ҵ�λ |

2015��10�£�ŷ��Ժ��ʽ�þ�����ȡһ����������ŷԪ�������ʵȴ�ͳ����ת��Ϊ���رҵı��رҽ������������ֵ˰������þ�����Ϊ���ر���ŷ�����Ļ��ҵ�λ��ȷ�ϡ�����ŷ�˵���ع涨�����������������ҵĻ��ҡ�����Ʊ�ݺ�Ӳ�ҡ����������ֵ˰�� |

|

|

�¹� |

���ڹ��� |

2013��8�£��¹�����������������ʾ�����ر�û�б�����Ϊ���ӻ��һ�����㣬������һ���ڵ¹�����ҵ�����µĽ��ڹ��ߡ����롰˽�˻��ҡ����ӽ�������������߽��㡣�¹�������ڼ�ܾ֣�German Federal Financial Supervisory Agency��GFFSA�������رҹ���Ϊ�����˵�λ��unit of account�������Ӷ��������رҽ��Ķ����ڽ��ڷ���financial services������Ҫ��GFFSA�������֤���ɾ�Ӫ���ù涨���������ڰ칫�ص����ע��ص��ڵ¹��Ĺ�˾������ӵ�е¹��˿͵���ҵ����Ҫ���GFFSA�䷢������֤�����û�У��������ܼ�����߷�� |

|

|

Ӣ�� |

�Ʋ� |

2014 |

��ǩ��

�������

- ������������Щ��ȱ��?������������Щ����?

- ���ִ��ɷ��۱��ǰ��� ���ִ����ط�����ʱ���ܱ���

- ʵʩ���ס��˰������ ������ס�����׳ɱ�

- �����������˾߱�ʲô���� �е���Щ���պ�����

- ���ز��г����Ȼ����� ��ǰ�������ߵ���ʮ�ֹؼ�

- ��������Ҫ��ô�죿�α��������������գ�

- ���ݶ��ε�Ѻ����������Ͷ�ȣ���û�з���

- ���ִ��з�����

- ���������������˾��������Щ����

- ס����Ѻ����ķ�����α���֮���䰸������