最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

一纸存管指引下发,九成平台前途未卜

如何用一条规则就肃整一个行业,监管部门给我们做了一个极佳的示范。

――馨金融

《网络借贷资金存管业务指引》(下称《指引》)如约而至,并且是以最严厉的面目。

联合存管模式,被否;借此宣传,不行;偷换概念,抱歉没机会。《指引》对P2P银行资金存管业务所涉及的主体、操作流程、系统技术、相关资质都做了明确的界定和详细的说明。

截至2017年1月底,P2P网贷行业正常运营平台数量为2388家。尽管从2014年开始已经陆续有P2P平台开始跟商业银行探索对接资金存管,但几年过去了,成功对接的平台仍只占极少数。

据****统计,目前,共有209家正常运营平台宣布与银行签订直接存管协议,其中真正与银行完成直接存管系统对接平台仅有99家,占网贷行业正常运营平台总数量的4%。

几点判断:

?尽管有了《指引》,考虑到银行的态度和对接的难度,能够完成银行资金存管的P2P平台数量也并不会有大幅度的增长。

? 因为明确了这一硬性标准,很多难以达标P2P平台会逐步放弃观望,选择转型和退出,行业“洗牌”的速度会更快。

? 对接银行存管后,P2P平台对接资产,业务创新等都会受到不同程度的约束。

《指引》的正式出台使得银行资金存管成为判断平台合规的重要指标,也是各地金融办备案登记和平台获取相应电信业务经营许可的前置条件。总之,这就是P2P平台开展业务的标配了。

那么,从已经宣称上线银行资金存管的平台的模式来看,符合《指引》的就是银行直连和银行存管两种模式了。

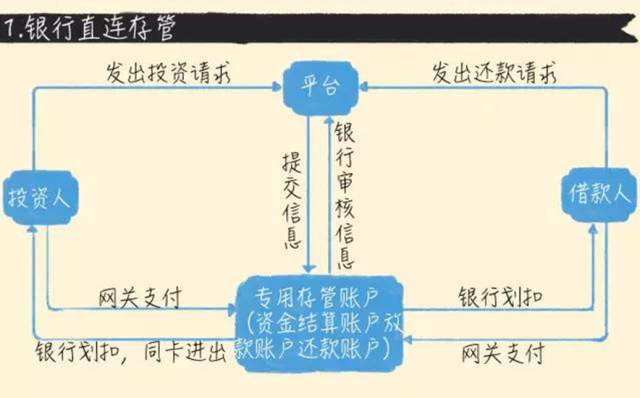

其中,银行直连模式出现的最早,但是应用的范围却最小,目前仅有开鑫贷等极个别平台采用此种模式。这种模式的优势在于平台借助银行实现了交易资金的在线直接支付结算功能,免去了投资人充值后再投资的这一步骤。

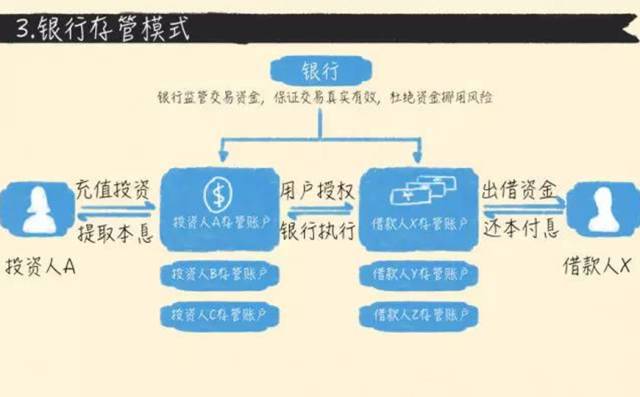

另外就是平台接受度最高、应用范围最广的银行存管模式。

在此种模式下,银行会为平台、投资人、借款人等开设独立的存管账户,安全保障金账户和担保公司账户。在投资人进行充值、投资等操作时,会跳转至存管银行页面进行操作。平台不能够直接触碰资金,所有资金流通都是经过银行账户。

不管上述哪一种对接模式,最直接的后果,P2P行业的合规成本必然会提高不少。不仅是投入的人力、物力成本,还有时间成本。按照现在各家银行的态度,和过去已经落地对接案例来看,不容乐观。

据****不完全统计,截至2017年2月23日,已有民生银行、江西银行、徽商银行、恒丰银行和华兴银行等33家银行布局P2P网贷平台资金直接存管业务。

其中,广东华兴银行与60家平台签订协议,位居榜首;其次是江西银行,签约36家;浙商银行和厦门银行排名第三和第四,分别签约23家和15家;民生银行排名第五,签约9家;其余银行分别签约1~8家。

不难发现,开展P2P平台资金存管业务的银行寥寥可数,其中对接数量最多的民生银行、恒丰银行因不同的原因,早就开始放慢该业务的进展,甚至有不少早期已经签订协议的机构被告知对接中止。

虽然《指引》的下发为P2P的资金存管业务正名了,但银行有没有意愿来做又是另一回事。之前陆续传出包括招行、微众银行等有望开展P2P资金存管业务,但据我了解,这都只是误读。

尽管整个P2P行业全年的交易规模已经超过万亿,但落脚到个别机构,这数字也就小了很多,对于银行而言吸引力着实有限。

据业内人士介绍,对接资金存管,银行可有几部分收入:1. 资产托管费。2.支付结算费率。3.系统服务费等。另外,还有一些额外的好处,例如,增加银行用户数,资金沉淀量等等。

《指引》虽然明确了商业银行介入该P2P资金存管业务的唯一性和免责条款,但却并没有提升银行开展该业务的积极性。满打满算,这个业务给银行带来的收益也十分有限,银行还得为此承受潜在的声誉风险。

对于银行来说,这笔账怎么算,性价比都太低了。

说完了银行这一头,再说说P2P平台。

如果你认为只是找到一家银行愿意合作资金存管就万事大吉,那真是太天真了。

第一步:成功签订资金存管协议。

第二步:漫长的协调和对接过程。(长则一年,短则三个月)

第三步:银行还得配合业务发展。

第一步就不说了,据业内人士介绍,在对接过程中,银行的各种层面的标准、技术要求等等条件粗略估计有百余项。涉及资产质量、诚信质量、是否正规的经营、有没有不符合监管条例的行为等等都需要经过银行详细审核。

简单列举一项:资金存管系统需要对P2P平台主要功能进行账户分层处理,其中包括:投资人账户、融资人账户、平台账户、担保方账户以及渠道方账户等。每一种分层意味着一个单独的场景,每一个场景又包含着多个结构,涉及多种指令。

从已经完成此项业务的几个平台来看,积木盒子专门组建了二三十人的团队,花费了近9个月的时间与民生银行进行系统对接;人人贷与民生银行的接洽开始于2015年2月,系统切换上线于2016年2月,历时长达一年。

据了解,银客理财耗时稍短一些,与厦门银行的系统对接只用了三个月时间,但其付出的代价也并不小,其整个项目组超过30人的团队,耗费三个月时间一直在昌平封闭开发。

好不容易完成了对接,但实际运转起来又是另一回事。

一家刚对接完资金存管的P2P平台人士告诉我,因为银行方面低估了交易规模,分账体系的模块也没设置好,以至于现在用户经常会出现转账卡壳的现象,弄的客户怨声载道。

“本来对接资金存管是希望更规范,更好地发展业务,但现在反而成了拖累。便捷的用户体验一直是公司最为看重的一点,但现在却不得不失去这一为数不多的优势。”他颇为无奈的说到,现在公司不得不推翻重来,重新寻找合作伙伴。

其实对于网贷平台们来说,可能早就预见到这一天将要到来,这个行业的容纳空间一直在收窄,生存难度不断在加大。

去年这个时候,很多平台的目标就是活下去。而今年,或许会有越来越多地人意识到,与其痛苦地挣扎,不如体面地退出。

标签: