最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

要适时打破对存管与备案的迷信

过完年回来,存管和备案具体的细则和指引都出来了,牵动人心的大事终于有了下文。

实际上,自去年8月网贷监管《暂行办法》落地,行业正式开启合规之路以来的这段时间里,电信业务经营许可证和银行存管这两个概念,从各种版本的解读,到第三方的渲染,再到部分平台的大肆宣传,已经被严重地透支消费过了(虽然最终证实ICP许可证并非网贷行业所需的许可证)。

因为存管细则迟迟未出,对于如何存管,以及如何界定存管人(银行)和委托人之间的职责等关键问题,都没有明确的说明;加之行业的发展又十分混乱。所以,一些敢于“冒险”的银行,在探索存管服务的时候,出于风险的考虑,都表现得十分谨慎,在实践中都不同程度地设置了很多或明或暗的高门槛,至少准入条件是很高的(我们平台也很早启动了银行存管工作,算是第一批与银行签订存管协议的平台,所以认真研究对比过几个主要银行的条件要求)。

门槛之高,确实是大多数平台所无法企及的。若按照当初条件来审核平台,确实具有很强的鉴别性,当然也会出现网络上所传的“大部分平台大限将至”、被淘汰的局面。这也是投资人对银行存管充满期待、甚至迷信的原因所在。

而备案许可的情况也类似。虽然没有具体的指引和说明,但电信增值业务一直有相关的许可证管理规定,一些地区放得比较开,而另一些省份则基本停滞不办(我们也曾经为此四处努力,还为没成功拿到ICP许可证而懊恼不已)。但确实有少数的平台已经取得了相关的ICP许可证,再加上媒体和自媒体反复的炒作,确实让“备案许可“变得神秘和神圣起来。

以上都是迷信的根源,但是真正的存管和备案具体的细则和指引出来之后,与我们原来所理解的有十分大的差别。对这些关键的信息,很大一部分朋友似乎并没有注意到。比如说:

银行存管细则,已经明确说了“存管人不承担借款项目及借贷交易信息真实性的审核责任,不对网络借贷信息数据的真实性、准确性和完整性负责,因委托人故意欺诈、伪造数据或数据发生错误导致的业务风险和损失,由委托人承担相应的责任”。

还有存管,《广东省备案细则》(征求意见稿)第一章第二条明晃晃写着:“备案登记不构成对机构经营能力、合规程度、资信状况的认可和评价,不作为出借人资产安全的保证。”从文件看,大多数平台,并不存在什么硬性的障碍。增加备案之后,一些纯骗子可能犯罪的成本加大了,也比较难以玩下去。

这样的根本性的规定,为谨慎的银行撇清了责任,为监管部门化解了压力。可以预想到,未来很快会有更多的银行加入到存管服务的行列,而且会或明或暗地放松存管准入条件。这样就使得原本高不可及、具有很强鉴别功能的存管,逐渐变成了一项普通平常的资金管理服务,而不再具有对平台项目或经营安全性判断的意义(当然,资金银行存管的本来意义,就是实现平台自有资金和客户资金的分离)。而备案,也只是政府相关部门对网贷平台的基本信息进行登记、公示及建档,并不具备想象中的神力。

我老调重弹说这些,并不是要传播负能量,“泼存管和备案的冷水”,也不是鼓动大家漠视存管和备案工作(漠视不得,怠慢必死,存管和备案作为行业健康发展的标志性事件,是值得期待的),而是告诉投资人这些关键的信息和变化,打破迷信,不要放大存管和备案的作用。避免将越来越普通的门槛,当作选择判断的关键。

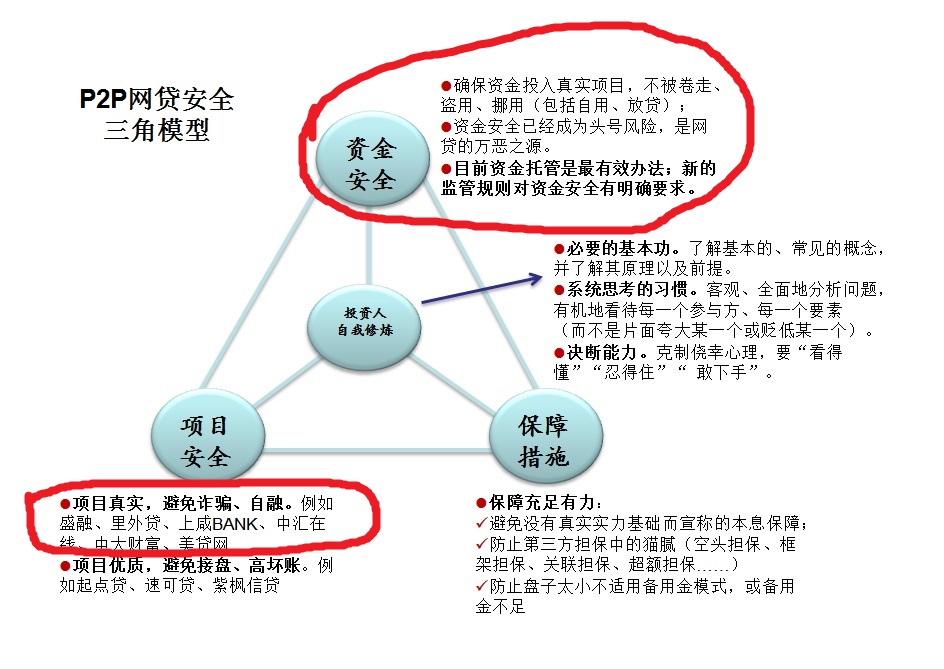

借这张“网贷投资安全三角模型”,银行存管较好地解决了之前普遍存在的资金安全问题,能够较好地保证资金进入项目,而不被盗用或挪用;而备案,则能够较好地排除一些骗子平台,增强标的项目的真实性(如图中红圈)。但对于项目质量、平台运营能力、风控能力、保障措施等安全方面,还需要其他的措施保障(比如说通过加强信息披露判断项目质量)。未来,选择平台,控制风险,依然还是网贷投资的重要任务。

存管和备案,只是平台合规路上的一个基本条件,而且这个门槛在大幅降低,我认为并不构成实质性障碍,而且未来会变得越来越简单。平台真正的挑战,是今年下半年的合规期限,“去资金池”以及限额问题。目前的整改中,自融和资金池依然是两个最主要的问题。在存管中,很多资金池或自融会露出水面,而一些坏账多的大平台,也会因为不能继续续发标的,而暴露出来;逾期也会因为没有资金池来掩盖,而变得频繁起来。

总书记说“打铁还需自身硬”,网贷,已经进入不是比谁大、比谁漂亮、干爹过硬,而是比谁更干净、谁包袱更小、运营能力更强的时候了。。。。

标签: