最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

拉卡拉披露招股书,惊险一跃能成A股互金第一股吗?

拉卡拉卷土重来,这一次能够实现上市梦?

国内最早的第三方支付企业之一――拉卡拉支付股份有限公司(下称:拉卡拉)3月3日披露了IPO招股书,拟发行不超过4001万股登陆创业板。

招股书显示,拉卡拉在2016年1-9月营收约为19.94亿元,净利润为2.12亿元;2013―2015年,全年营收分别为6.17亿元、9.15亿元、15.88亿元,净利润分别为-1.27亿元、-1.97亿元、1.24亿元,营收与净利润均保持高速增长。虽然2013、2014年度亏损,但是按照创业板的规则,如果2016年全年实现盈利,公司就符合上创业板的条件。

第三方支付业内人士王猛认为,从第三方支付行业的发展阶段来看,经过十一二年的发展,行业已经进入成熟发展时期,排在前列的企业对接资本市场IPO,是一个正常现象。据业内人士判断,2017年、2018年,将会迎来一波第三方支付的上市潮。

野马财经注意到,2015年,拉卡拉支付收单规模超过9000亿元,增速超过300%。

根据艾瑞咨询的数据,2016年中国第三方移动支付的价值上涨至38万亿人民币,微信和支付宝主导了市场。而与前两者相比,拉卡拉的发力点偏重于受理端。

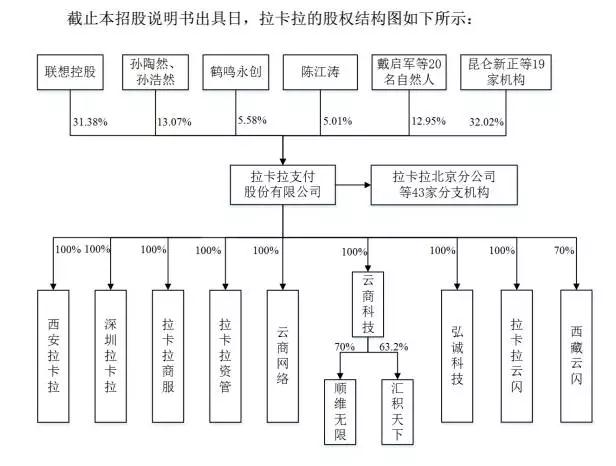

从股权结构来看,联想控股为第一大股东,持股31.38%。公司灵魂人物、董事长孙陶然及其一致行动人孙浩然共同持有拉卡拉13.07%股份。

图片来源:拉卡拉招股说明书

登陆资本市场计划曾夭折

曾经参与创办公关第一股蓝色光标(300058.SZ)的孙陶然,对上市情有独钟。

野马财经(微信公号:ymcj8686)发现,早在2015年3月,孙陶然就曾表示,“我们两年前曾有去海外上市的念头,但毕竟拉卡拉业务都在中国,根在中国,发展也是在中国,因此拉卡拉未来肯定是在中国上市,拉卡拉未来一定走向A股市场。”

只不过,依照A股IPO的管理办法,发行人应当符合最近3个会计年度净利润均为正数且累计超过3000万元。而拉卡拉2014年亏损约1.97亿元,只能另寻他途。

2016年2月16日,西藏旅游(600749.SH)发布公告称,公司拟作价110亿元收购联想控股、孙陶然等46名交易对方合计持有的拉卡拉100%股权。同时,拟向拉卡拉创始人孙陶然等10名对象非公开发行股份募集配套资金不超过55亿元。交易完成后,孙陶然等成为西藏旅游实际控制人。

值得注意的是,对于拉卡拉与西藏旅游的上市计划,中国广播网等多家媒体都采用了一个特殊的词组――“非借壳上市”。

根据《上市公司重大资产重组管理办法》第十三条,“自控制权发生变更之日起,上市公司向收购人及其关联人购买的资产总额,占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上的”,方能构成借壳上市。

观察西藏旅游与拉卡拉的交易细节,上市公司向孙陶然及其关联人购买的资产总额合计17.38亿元左右,而西藏旅游2015年末资产总额18.53亿左右,比例为93.79%,未达到100%,因此不构成借壳上市。

《京华时报》援引分析人士话语指出,孙陶然此举是为了“应对硬性规则,避免触及监管红线”。

然而到了6月,西藏旅游发布公告,宣布由于本次交易方案公告后证券市场环境、政策等客观情况发生了较大变化,各方无法达成符合变化情况的交易方案。

重组进行过程中,监管环境发生了重大变化。去年二季度,监管层就互联网金融等类金融公司登陆新三板等市场连出重拳,叫停了互联网金融公司的境内资本市场上市路径。

而拉卡拉也并非唯一受到政策收紧影响的互联网金融公司。此前,天晟新材(300169.SZ)收购第三方支付公司也被证监会发审委否决。优分期借壳华塑控股(000509.SZ)上市的计划最终也以失败告吹。

为上市而分拆

在此之后的数月内,拉卡拉的表现相当低调,为IPO上市积蓄力量。

“这次重组的终止延缓了拉卡拉成为一家伟大公司的时间。”孙陶然在接受《中国企业家》专访时,无法掩饰自己的失望。

2016年10月11日,拉卡拉宣布正式改制为控股集团,集团架构拆分为拉卡拉支付和考拉金服两大集团板块。野马财经(微信公号:ymcj8686)注意到这一安排,为拉卡拉上市清障。

孙陶然提到,对于互联网金融和科技金融的监管是有划一道分水岭的――一行三会发牌照的业务和非一行三会发牌照的业务。拉卡拉支付是一行三会发牌照的业务,由一行三会来监管。考拉金服集团是由政府的金融办、金融局来监管的业务。

而本次申请IPO的正是有牌照的拉卡拉支付。考拉金服则不在此次上市安排中。

考拉金服目前其业务包括网络小贷、商业保理、融资租赁、企业评级等。由拉卡拉元老徐氢担任董事长,原华润银行高管王国强担任总裁。

拉卡拉控股此前披露,考拉金服增速非常快,目前平台贷款余额已达80亿元,个人信贷业务单日放款量超过1亿元。

虽然按照目前的监管要求,考拉金服登陆A股有难度,但是去香港、美国资本市场还是有路径的。

从第三方支付到综合性金融平台

成立于2005年的拉卡拉集团,无疑称得上我国支付行业的先行者之一,截至2015年,其累计个人用户达到1亿,企业用户将近400万。

然而,如果从市场份额观察,拉卡拉近年的发展之路并不顺利。

易观智库数据显示,2013年。支付宝、拉卡拉、财付通(微信支付)分别占据着移动支付69.6%,17.8%和3.3%的市场;而到了2015年第三季度,支付宝占有率达71.51%;凭借微信支付的发力,财付通位居第二,占有率为15.99%;拉卡拉降至第三,占有率仅剩6.01%。

而野马财经注意到在2015年第三季度“综合支付市场交易份额占比”的排名中,前八位都没有出现拉卡拉的名字,被归进了“其他”这个选项。

国内竞争中拉卡拉似乎渐落下风,新的对手却在不断出现。ApplePay在去年已正式登陆中国;Mi pay、Huawei pay等手机支付也已在市场中占有一席之地。

很显然,与分别拥有电商、社交以及设备入口的支付宝、财付通、ApplePay相比,拉卡拉在移动支付方面并无竞争优势;同时,随着智能手机以及移动互联网的发展,云闪付、扫码等方式成为潮流,拉卡拉手机刷卡器似乎正在逐渐成为过时产品。

在原有业务竞争激烈的困境下,近几年拉卡拉开启了转型战略,此前发布的战略显示,公司要从简单的第三方线下支付平台,转型为综合性的金融平台,电子支付、互联网金融和社区电商O2O成为其新的业务主线。

当然,这不是老牌支付企业一家面临的难题。在去年,曾经的第三方支付公司扎堆“卖身”。钱袋宝委身美团,浙江贝付被唯品会收购、捷付睿通也被小米拿下。

在互联网新巨头的崛起下,新的支付业格局对于挑战者“凶多吉少”。易观发布的研究报告显示,2016年第三季度支付宝和财付通合计共占据约88%的移动支付市场,对于其他第三方机构而言,要打破二者的垄断变得十分困难。而且,银联先后推出NFC支付、二维码支付等便捷支付产品,并联合银行展开线下布局,留给其他平台的机会越发逼仄。

然而,孙陶然并不这么认为。“拉卡拉是在全方位帮助中国线下的零售企业做生意”。按照拉卡拉的说法,他们所做的并只是抢夺第三方支付市场,而是要服务于第三方支付。拉卡拉正推动一场智能pos对传统pos的替代。

“在扫码支付上,我们与支付宝和微信并非竞争关系,而是耦合关系。微信支付,支付宝类似发卡机构,拉卡拉是渠道,受理方。因为微信和支付宝是付钱的,拉卡拉是收钱的,你在扫码支付的时候,你可能扫的是微信,或者扫的是支付宝,但是扫你码的那台机器,它可能是拉卡拉的,我们是做支付受理的。目前每天通过拉卡拉机具受理的各种扫码支付笔数的量是百万级的。”

孙陶然甚至称,通过三到五年时间,让中国智能POS的渗透率超过50%。

重金投入第三方支付产业升级

招股书显示,新股募集资金扣除发行费用后将全部用于公司的主营业务,即第三方支付产业升级项目。

从行业发展来看,据中国支付清算行业协会统计数据,2015年银行卡交易量共852.29亿笔,同比上年增长43.07%,交易金额669.82万亿元,同比上年增长48.88%,多年来国内大众逐渐养成的银行卡消费习惯将继续支撑银行卡收单业务的发展。

从拉卡拉支付目前的发展来看,收单业务方面,截至2016年9月30日,公司的收单业务遍及全国337个城市,覆盖超过350万商户,2016年1-9月收单业务交易金额超过8000亿元;个人支付业务方面,公司已在全国357个城市铺设了近10万台线下支付终端,同时,拉卡拉支付手机客户端等个人注册用户超千万,2016年1-9月个人支付交易金额超过3000亿元。

公开报道称,区别于微信和支付宝定位于类似发卡机构的支付账户端功能,拉卡拉支付则专注于渠道建设,即定位于受理端功能。实际上,公司推出的智能POS机不仅能够受理银行卡支付,而且还可以受理包括支付宝和微信在内的扫码支付。每天通过拉卡拉支付体系受理的扫码支付交易每天超过百万笔。

据拉卡拉支付的相关负责人介绍,推动智能POS机的普及是拉卡拉2017年的重点发展方向,新产品在细分领域将进行推广,将为带来更多可能的应用场景。利用综合服务平台构建线上+线下一体化的智能POS终端服务体系,以满足未来更高层次的商户需求,同时增强公司用户粘性和活跃度,以实现拉卡拉支付规模持续增长。

率先登陆A股将获得先发优势

拉卡拉尝试向“综合性的互联网金融集团”转型中,很早就在开拓信贷和理财业务。

数据显示,2015年第三季度,拉卡拉信贷业务单月交易额达到100亿元,理财交易额达到30亿元,不过,要想在日趋激烈的行业竞争中圈住更多的自留地,大量的资金投入必不可少。

如此一来,拉卡拉上市的第一个好处开始显现――降低资金成本。

无论是与私募股权市场还是债权途径相比,二级市场的融资通道对企业有着巨大的吸引力,一旦成功上市,拉卡拉在支付行业跑马圈地之争中,便有了充足的“子弹”。

拉卡拉最近动作频频。除了马不停蹄地推进上市之外,2016年底,拉卡拉还战略入股包头农商行,目前正还在筹备与联想控股共同发起联信证券。换言之,孙陶然下一步的布局就是更为值钱的金融牌照――银行、证券,或许还有保险之类的也未可知。

政策风险不容忽视

不过,拉卡拉此时拟在创业板IPO, 政策风险不容小觑。

野马财经曾在《优分期借壳上市失败 华塑控股股价却上涨18%》一文提及,去年校园分期贷平台优分期,试图借壳曲线登陆A股的计划,最终还是失败了。并购重组失败的原因,不仅仅受到是否盈利、业务是否契合等影响,一个重要原因是,优分期所在的互联网金融行业,监管正在逐渐收紧。

而在今年发布的2017年中央一号文件中,明确提出要严厉打击非法集资和金融诈骗,而去年一号文件提及的支持互联网金融发展今年却没有再提。

因此,拉卡拉此次能否成功IPO,尚需证监会发审委审核。如果惊险一跃通过了,那A股首家互联网金融公司就此诞生,先发优势也是明显的。但是,如果没有通过,意味着拉卡拉为了上市所进行的公司业务拆分,所付出的承销费用等上市成本就打了水漂。

不过,正如孙陶然在《创业的36条军规》中所说,人生最大的悲哀,在于当我们抱着儿孙玩耍时,我们讲不出自己当年的故事。做你喜欢的事情,只要不违背道德底线,放手去做好了,成败又如何?人生本就是一种体验,重要的是享受过程本身。不论酸甜苦辣都是生命的意义。

标签: