最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

首家人寿相互保险社获准开业 蚂蚁金服为何看上它?

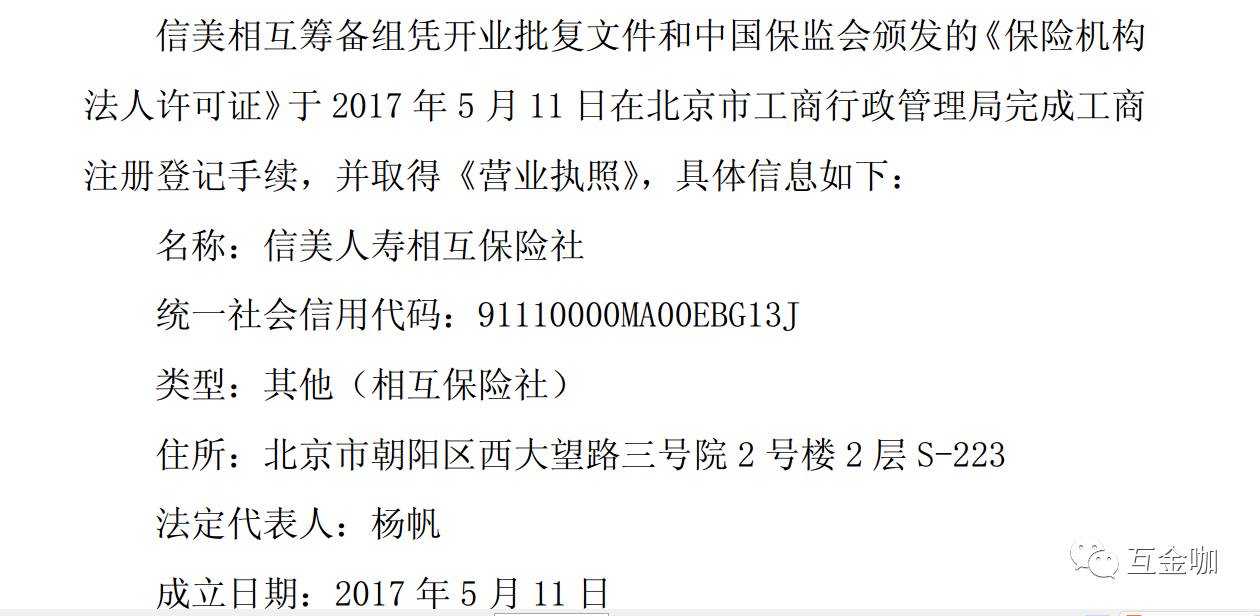

国内首家人寿相互保险社――信美人寿相互保险社(信美相互人寿)日前已正式获准开业。

5月15日,包括国金证券(600109.SH)、新国都(300130.SZ)、汤臣倍健(300146.SZ)、腾邦国际(300178.SZ)等在内的4家A股上市公司同时发布公告称,公司发起设立的信美人寿相互保险社已获中国保监会开业批复并完成工商登记注册。

此前,保监会5月11日在其官网发布公告称,同意信美相互人寿开业。初始运营资金为人民币10亿元。法定代表人为杨帆。

业务范围:普通型保险,包括人寿保险和年金保险;健康保险;意外伤害保险;上述业务的再保险业务;国家法律、法规允许的保险资金运用业务;经中国保监会批准的其他业务。其中,会员产品保费收入占全部保费收入的比例不得低于80%。

从保监会披露的初始运营资金提供人名单排序来看,浙江蚂蚁小微金融服务集团股份有限公司位列第一,依次为天弘基金管理有限公司、国金鼎兴投资有限公司、成都佳辰投资管理有限公司、北京远望创业投资有限公司、汤臣倍健、新国都、腾邦国际、北京创联中人技术服务有限公司。

除了上述9家主要发起会员以外,包括杨帆等在内的1460 余名自然人作为一般发起会员。

早在2015 年6月10日, 4 家创业板公司中,新国都、汤臣倍健、腾邦国际和博晖创新(300318.SZ)同时发布公告称,参与发起设立创始运营资金为10亿元的相互人寿保险公司。其中,博晖创新出借4500万元,其他 3家均出借5000万元。

不过,从最终批复的名单来看,博晖创新并没有走到最后。

值得一提的是,在批筹的3家相互保险社中,信美相互人寿为第二家获准开业的相互保险社。此前,2月15日,保监会发布公告,同意众惠财产相互保险社开业,初始运营资金为10亿元,业务范围包括信用保险、保证保险、短期健康和意外伤害保险等。

第三家汇友建工财产相互保险社也于2016年6月获准筹建。长安责任保险股份有限公司作为主要发起会员,河北建设集团有限公司等592家企业和自然人作为一般发起会员,共同筹建汇友建工财产相互保险社,初始运营资金1亿元人民币。注册地北京市,拟任董事长阎波,拟任总经理刘昆。

蚂蚁金服为何看上它?

当天,蚂蚁金服有关人士告诉互金咖,相互保险试点工作是由国务院层面推动的战略试点。因此,谁快谁慢只是各家具体筹建进展稍不同而已。信美相互人寿的批筹时间是去年6月22日,一年之内完成筹建。

相互保险是指具有同质风险保障需求的单位,通过订立合同成为会员,缴费形成互助基金,由该基金对合同约定的事故发生造成的损失承担赔偿责任。

“信美相互人寿不能算是蚂蚁金服体系内的一个平台,其最高权力机机关是会员代表大会。具体而言,蚂蚁金服与信美相互人寿的关系只能算是借本还息的关系,作为后者的主要借款人。”上述蚂蚁金服有关人士解释道。“不过,具体借款金额暂时不便透露。”

至于为什么会选择借款给信美相互人寿,主要还是考虑到技术上的战略协同。“这也与蚂蚁金服一直倡导的普惠金融理念吻合,从互联网推进器到最近提出的Techfin,通过蚂蚁金服的技术帮助金融机构再服务到更多的消费者。”该人士强调。

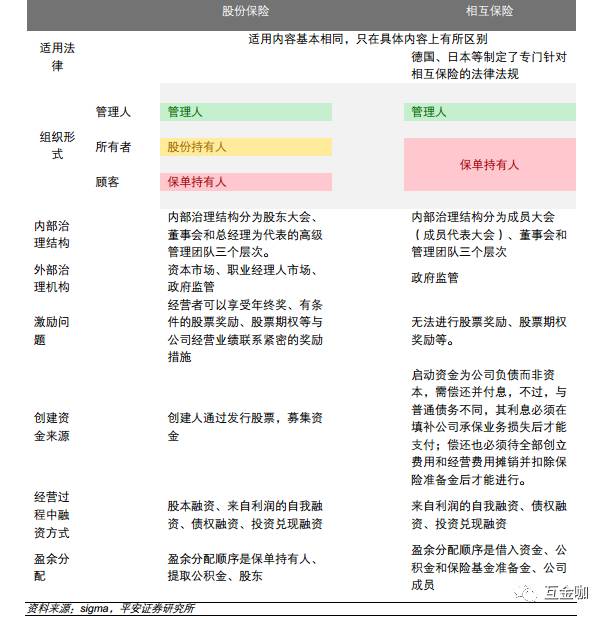

股份制保险公司和相互保险公司的区别

相比之下,相互保险公司与股份保险公司的最大区别在于相互保险的所有者为其保单持有人,这直接导致了相互保险公司和股份保险公司在治理结构、资金来源、盈余分配、对管理层的激励机制等多个方面的不同。

截至目前,相互保险公司分为预付费、追收保费、终身保障、工厂型四种,其中预付保费模式现在是主流。

另据互金咖了解,相互保险公司的创始营运资金为负债,只支付一般利息,因此上市公司参与设立相互保险公司并非为了盈利,而是可以与自身业务产生协同将效应。

从国金证券当天发布的公告来看,公司作为主要发起会员之一,公司全资子公司国金鼎兴拟出借自有资金为 1 亿元人民币,占信美相互人寿初始运营资金的 10%。

国金证券表示,信美相互人筹是国内首家成立的人寿相互保险社,将秉承会员利益至上的原则,以会员共同所有、共同参与、共享盈余、共担风险为主要特色,积极开展普惠金融的实践探索,参与保险业供给侧结构性改革。

国金鼎兴通过参与发起设立信美相互,有利于优化经营结构,拓宽业务领域,参与发展普惠金融,提升综合竞争力。

4 家上市公司中,如汤臣倍健经营保健品经营医药,也可以介入健康产业链中。而腾邦国际“旅游+互联网+金融“的战略中,一方面,旅游链条是短期意外险的需求者;另一方面,旅游和路联网链条积累了大量的会员,有利于相互保险公司的业务展开,同时,相互保险的业务发展又有可能为其带来大量的新增会员,有利于公司固有主营业务的发展。

信息披露标准比照公众公司

此外,为了进一步增强相互保险组织经营管理的规范性与透明度,加强对相互保险组织的公众监督,促进相互保险组织规范健康发展,保监会今年4月正式发布《关于加强相互保险组织信息披露有关事项的通知》(以下简称《通知》,自5月1日起正式实施。

互金咖注意到,《通知》从组织治理、经营管理、董监事及高级管理人员、关联交易、重大事项、监管措施等方面明确了相互保险组织的信息披露要求。

对此,《通知》明确提出了需要遵循的四大原则:

一是体现问题导向。针对国际上相互保险治理透明度相对较低的问题,明确要求对涉及治理、运营的关键信息予以重点披露,并进一步扩大对管理层信息披露的范围。

二是体现高标准、严要求。要求将相互保险组织定位为公众公司,信息披露标准比照公众公司要求。

三是体现相互保险特点。针对相互保险组织投保人即是所有人的本质特点,要求相互保险组织既要披露组织治理信息、重大事项,又要披露经营管理情况、盈余分配方案,以充分维护会员作为消费者和所有者的双重权益。

四是体现与现有制度的衔接。重点对现有规定不适用部分进行完善,对可适用部分不作重复性规定。

其中,相互保险组织须披露的经营管理信息应当包括下列内容:

(一)董(理)事会报告;

(二)经营情况报告(管理层讨论和分析);

(三)财务会计报告、报表和审计报告全文;

(四)盈余分配方案;

(五)初始运营资金偿付情况。

此外,经营情况报告(管理层讨论和分析)应每半年披露一次,其他信息按年度披露。半年报告应当在每个会计年度的上半年结束之日起2个月内编制完成并披露,年度报告应当在每个会计年度结束之日起4个月内编制完成并披露。

《通知》称,相互保险组织应通过定期召开经营情况说明会、会员沟通会,以及接受会员上门调研咨询等形式加强与会员的沟通交流,充分保障会员的信息知情权。

保监会表示,相互保险作为国际上主要的保险组织形式之一,发展历史悠久,在全球保险市场中占据重要地位。引入和发展相互保险是建设我国多层次保险市场体系、推进保险业供给侧结构性改革的重要举措。

不过,由于相互保险组织在我国尚属新生事物,在所有制形式、治理方式、组织体系、面临风险等方面均与股份制公司存在较大区别,有必要一开始就对其进行高标准、高透明度地严格监管。

下一步,保监会将结合相互保险组织的运作规则和经营特点,针对重点领域和关键环节陆续出台一系列监管制度,切实维护广大会员利益,推动相互保险组织规范经营、稳健发展。

标签: