最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

监管之下的P2P

6.1节上海金融办的领导们不带娃去迪士尼,一大早就发布上海地区网贷监管征求意见稿也是蛮拼的。与北京监管局强硬态度不同,上海地区对之前国家下发的网贷监管意见各项条例没有做出再次强调,主要是补充了一些操作细节,如指导平台如何完成备案等等。

征求意见稿里我挑了两块重点,其一是备案过程中持有平台股份5%以上的股东+董监高,要共同签章确认。这里隐含了一层意义,如果平台遭到法律诉讼,那么以上所有签字确认的人员全部要承担法律责任。如果违法行为成立,即便不是主谋也会当共犯处理。

作为投资人逆向来看这个问题,如果平台管理团队稳定,只要这群人不是一帮骗子或傻子,那么至少可以说平台内部是认可他们自己的经营理念的。

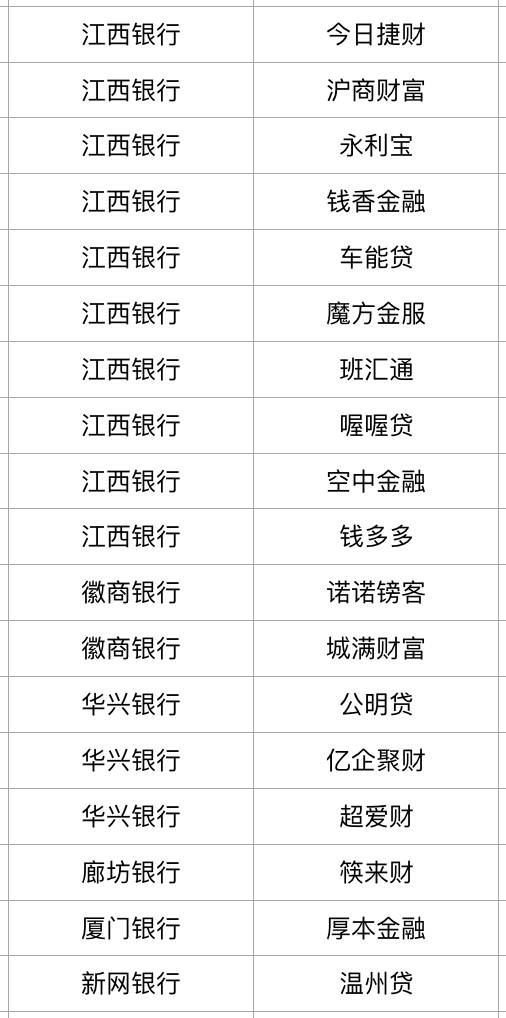

第二个点有些刺眼,意见稿第十五条第(二)细则:完成备案后要选择在上海本地有经营实体的商业银行做存管。这一条让已经上线存管但存管银行没有在上海设置网点的平台非常尴尬。我在网上找了一份名单,这些都是已上线银行存管,但存管银行没有上海实体的平台,有一些还是大家非常熟悉的平台:

这其中江西银行对接的平台最多,影响自然也最大。我用过一些关系了解到目前江西银行高层正在与上海金融办做沟通,希望能找到适合的解决方案。而以上线江西银行存管的平台也在静观其变,某使用江西做存管的平台高管表示目前正积极通过网贷协会向上级反映情况,但同时也做了最坏的打算。如果上海金融办强制要求属地化存管,那平台方会第一时间做出调整。当然这会导致大量的额外成本支出。

我大胆预测下,虽然目前监管细则都是指向平台如何备案,但我觉得短时间还不会有平台真的拿到金融办备案。备案虽然不等同于发放牌照,但却表明了平台有继续做下去的资格,这具有很强的背书性质。监管部门一旦开闸放水今后必然要面对已备案平台发生跑路的尴尬事件,到时面对投资人上访发难,这是政府部门最不愿看到的局面。

P2P这个行业浑水摸鱼者大大提高了好人的经营成本。这一年各家平台把大量精力、财力花在存管,业务拆分、以及迁址上,平台运营成本较之以往大幅提升,也导致投资人收益一降再降。害我少赚好多钱??~~

标签: