最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

不同人生阶段,3步找到适合你的投资

不少小赢家都有这样的感受:

一个人的时候,开销比较好控制;

两个人一起,就要操心生活;

养了娃,想给孩子买最好的,钱就没那么好掌控了。

我们的一生要经历多个阶段,对财务的需求也会有所变化。

如果能在不同阶段都做出适合的投资,那我们在赚取收益的同时,也会更省心。

一

要让理财跟上生活节奏,第一步就是要理清自己目前处在哪个阶段,风险承受能力如何。

一般来说,我们可以大致将人生分成四个阶段。

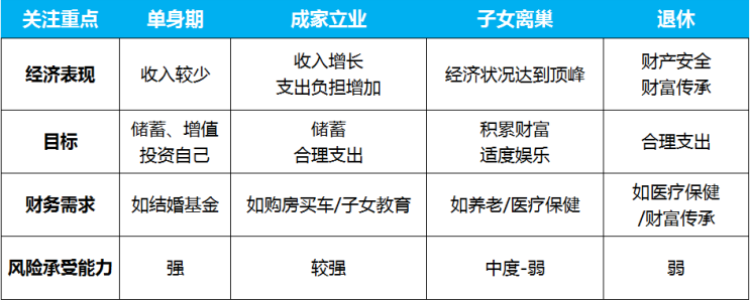

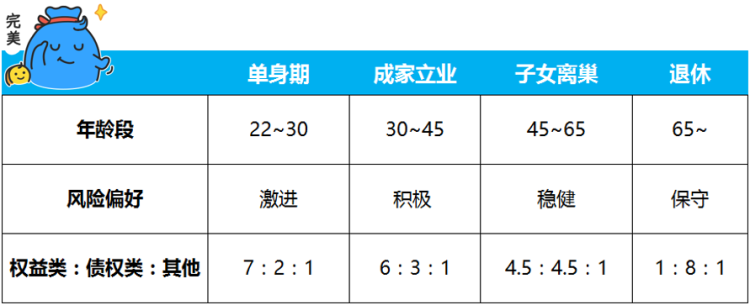

阶段1 . 单身期

收入较少,更重要的是投资自己,早做储蓄。一般不用担心生活问题,可以承担较高风险。

阶段2 . 成家立业

成家后,购房买车、子女教育都是不小的开销。生活压力比较大。需要合理安排支出。

阶段3 . 子女离巢

子女长大后,我们无论是工作还是家庭支出上,压力都在逐渐减少。为养老做准备,稳健投资更重要。

阶段4 . 退休

更洒脱地享受生活,主要守护已有的财富,投资风格相对更保守一些。

简单来说,年轻时压力小,可以多承担些投资风险。但随着年龄的增长,收入增加而支出也跟着增长,这时稳健一些更重要。

二

清楚了当下阶段的目标、风险等特点,第二步就要开始具体的投资了。

1 . 投资分配

还记得我们之前聊到的4个“储钱柜”吗?(懒人理财,也要配置好这四个“储钱柜”)

投资生息最常配置的是“债权类”和“权益类”资产,当然适当留足现金、配好保险也是非常必要的。

那如何在这几类产品中做好分配?一个比较简单的方法就是根据年龄法则安排投资:高风险产品配置比例<100-当前的年龄。

比如,今年30岁,权益类资产配置比例最好小于70%.

一句话:年轻可以多冒一些风险,老了以追求安稳为主。

2 . 个性细化

不过,我们每个人的实际情况大不相同,单用年龄法则来划分有些粗糙。

可以根据自己的收益需求和风险偏好,对这个比例作出更细致的调整。

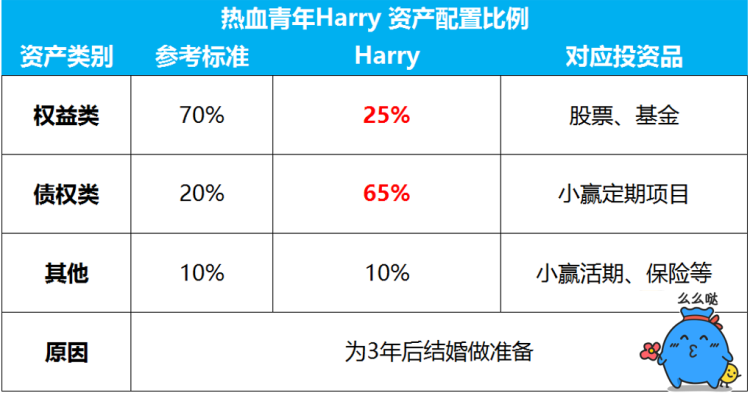

案例1 . 刚毕业的热血青年

比如我的朋友Harry,他就根据自身情况调整了配置比例。

刚毕业1年的他用近一半的工资做投资,储蓄能力非常不错,也能承担一定风险。

不过,Harry也有自己打算:他准备3年后结婚,并为此加大了对一些定期产品的投资,目的就是要保障本金的稳定,在结婚时获得稳稳的幸福。

听了他的故事,不难发现,投资理财并没有刻板的比例一定要遵循。

即使在同一个人生阶段,也可以根据自己实际情况做适当调整,你的财富由你掌控。

三

当然,分配好投资比例,也别忘了第三步:定期回顾自己的投资,动态调整。

投资时间久了,各类资产占比会和最初的配置比例有偏离;况且,我们自身的偏好往往也在不断变化,适时调整自己的配置比例非常有必要。

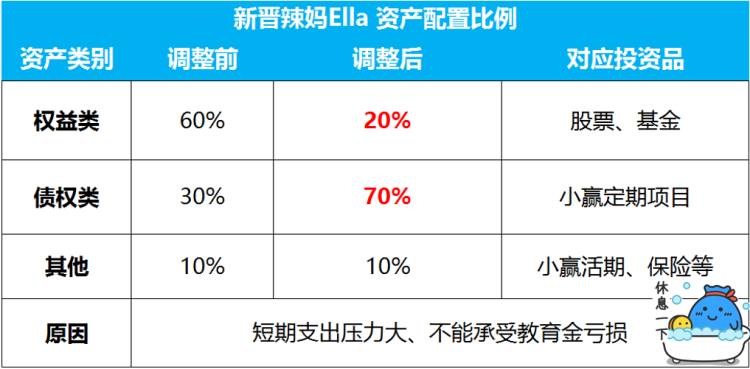

案例2 . 刚有孩子的新晋辣妈

比如,我的另一位朋友Ella,是一位新晋辣妈。她就在偏好变化时,调整了自己的投资组合。

此前,她和爱人的投资风格比较激进,买了不少股票和基金。

但生完宝宝后,Ella明显感觉生活支出增加了许多。同时还要准备孩子的教育金,压力比较大。

于是,Ella开始不断转移自己的投资方向,加大了定期产品的配置至70%。

现在股票的涨跌对她生活影响并不大了,可以安心带娃~

各位小赢家也可以在自身需求有大变化时,像这位新晋辣妈一样适当调整。

同时,建议大家每年年末回顾/调整一下自己的投资,做到心中有数。

总结

好啦,经过前面3步,我们已经找到适合自己的投资品以及相应的配置比例了。不妨再来简单回顾一下吧。

总的来说,投资理财本身就是很个性化的事情,在不同阶段搭配不一样的产品,配置比例也不尽相同。

当然,也别忘了在需求变化时进行调整,让理财伴随我们成长~

标签: