最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

国资券商背景就靠谱吗?我的建议是观望

今天我们来认识一家新平台,迷你贷。

他13年9月上线,运营近4年,论资历算得上中字辈。但论规模还只是小不点,百余人的公司,40亿成交和4亿待收,无论从哪个方面看都是一家小平台。但是不是小而美我们还得接着说。

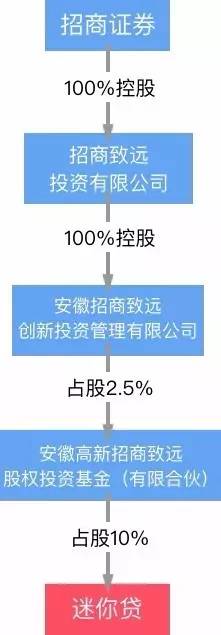

迷你贷主打招商证券入股这张牌,我们知道P2P平台里有券商背景的少之又少。当然招商证券也不可能直接投迷你贷,这中间至少隔了三层关系。

我画了张图让大家看得更清楚一点:

国资券商背景就靠谱?

图有点丑,各位能看清楚就行。反正就是迷你贷跟招商证券中间还隔了好多道关系,拉招商来做增信略显牵强。

既然说到背景妞也多说两句,大家重视背景无非是还沉浸在一种叫大而不死的逻辑里,会误以为企业犯错会有大哥给收拾残局。这种想法放在传统金融领域行得通,比如前段时间的民生私银案以及更早前的农行票据案,最后总有人来填坑,因为损失几十亿是小,国家信誉是大。

但在P2P领域可不是这样,奔着赚钱去的国企、上市公司、风险投资机构没耐心与这个行业共同成长。短期能赚钱就继续做,赚不到就甩锅,别说参股,之前几家100%控股的平台都被甩的干干净净,资本家的套路是极深的,我们小老百姓可斗不过。

所以我们去挑平台不能只看表面这件漂亮的衣服,核心还是业务本身,资本只是锦上添花。

说回迷你贷,他做的车贷业务与我们熟知的个人车辆抵/质押贷款完全不同,迷你贷的借款客户都是汽车企业,如二手车商和租车公司等。

这是平台的产品界面,表面看你误以为类似微贷、投哪这样的汽车抵押贷款,但其实逻辑完全不同。

迷你贷有两大块业务,一个叫车商贷,主要以1月、2月期限的项目为主,服务的是二手车商,是为二手车商做库存车融资,车商用融来的钱再去市场上购买二手车,扩大自己的经营规模。

目前平台在全国有19个营业部,与超过100家车商做合作,所以你看到的这些项目很有可能是同一家二手车商用车库中多辆车来做的融资。

这类业务本质是企业的信用借款,而非个人抵押贷款,所以风控逻辑是完全不同的。迷你贷做这类业务有2个风险点,首先是车辆不做抵押登记,原则上平台没有处置权;其次,车辆所在的车库是二手车商的,而非是平台自建的车库,对车辆的控制权易被挑战。

简单说就是风控没有抓手,主要靠车商信誉。这类业务在保证项目真实,实时派人看管的情况下,量小风险可控,但业务量上去,或给单个车商放量过大,则极易发生意外事件。

再说第二块业务车盈贷,他主要是租车公司做融资,租车公司用现有的车辆做抵押融资,然后扩大车辆规模,以前有100辆车,做了融资扩大到150辆,然后租出去赚钱、还款。车盈贷主要是12月的产品,还款方式是先息后本,总体放量没有车商贷大,风险还是集中在合作汽车企业的信誉上。

迷你贷从创办公司开始就一直坚持为车商、车企服务,他们做的这类业务的优点是在与合作伙伴长久配合、知根知底的情况下,风险相对是较低的,而且业务也很稳定。但缺点也很明显,本质是信用贷的车商贷借款人非常集中,平台为保安全必然无法给单一主体放量太大,这会导致平台业务规模扩张艰难,盈利能力自然会受到限制。

据我了解目前平台处在微利状态,4个亿的待收也确实赚不到什么钱。另外再补充一点关于业务真实性的问题,这个也很关键。除了平台上公示的信息外,还可以通过http://www.miniwangdai.com/video这个网站去看车库的监控录像(管平台客服要的,官网没有入口)。

再来说说大家关心的合规性问题,平台有上江西银行存管,这个给加分。但限额问题会有点麻烦,平台虽然单个标的额度不高,但刚才也说了,他是以二手车商为主体来借贷,要受到单个企业借款上限100万的制约。100万对于二手车商融资的确吃不饱,如果深圳地区监管强硬,那平台在面对限额问题上还需要做调整,总之会过的很难受。

最后来做个总结,我对迷你贷在信息披露、合规性、业务规范、产品品质这四个方面给出正面的评价。但业务风控无抓手、项目保障不全面这两个大问题上还无法让我满意,所以在没有找到问题解决答案前,我会暂时观望,保持冷静,握紧手中的钱,要让每一个投资行为都有一整套完整的逻辑,这样才能保持安稳。

标签: