最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

深扒广信贷的资产端,究竟是一家什么样的平台?

大家晚上好,我是段飞。

今天跟大家聊聊一家待收超30亿、目前债转较慢的平台――广信贷。

说到债转慢这个坑,有的平台已经展现出上岸的能力及势头,例如和信贷、爱钱进。

也有的已经走投无路,例如同为北京平台,待收34亿的银H网。

而广信贷在众多债转慢平台中,应当说属于中规中矩,不好也不坏。

不好在于债转没有明显改善之余,用户信心也没有明显恢复。

不坏在于还能顽强坚持,不至于走向清盘。

但是债转终究是市场行为,市场流动性差是不争的事实。

所以债转慢这件事,不能完全怪在平台身上,而且要瞬间扭转流动性的困境也不现实。

加上T平台的轰然倒塌,目前的行业人气更是再度暴跌。

说到T平台,相信大家也知道该平台存在假标的情况。正因如此,资产真实性再次被大家重视了起来。

今天段飞主要也从资产端来研究下广信贷,另外也会结合当下政策以及平台实力、平台高管等方面,大胆猜测下广信贷的未来。

首先,广信贷是外接资产平台,这点从平台项目披露以及专项审计报告都可以看出。

(广信贷合规报告)

可以看到,平台的资产端来自5家公司。

分别是冠诚(北京)信息服务有限公司、深圳市恒信永利金融服务有限公司、北京永盈天下投资管理有限公司、内蒙古世云信息咨询有限公司、北京耀扬信息咨询有限公司。

接下来重点分析下这几家资产端。

01

冠诚

首先是冠诚(北京)信息服务有限公司,该公司拥有62家分支机构,换言之就是通过线下资产门店获客。

(冠诚信息)

广信贷的“人人+”散标产品,就是联合冠诚推出的产品,以公积金贷、保单贷为主。

根据平台3月份的运营报告,人人+产品融资占比为21.7%。同时,赚赚plus中的很多底层资产,其实也还是人人+产品。

基本可以肯定冠诚是广信贷比较重要的一个资产端。

(人人+产品)

接下来,看一下这家公司在聚投诉的投诉量。

投诉量只有24个,对于一家拥有众多线下门店的资产端,这个投诉量与体量不成正比。

(冠诚投诉量)

但还有一种可能,就是冠诚实际上还有别的兄弟资产端。

段飞(互金跟投P2P分析师)调研了一翻,发现冠诚的确有关联的资产端。

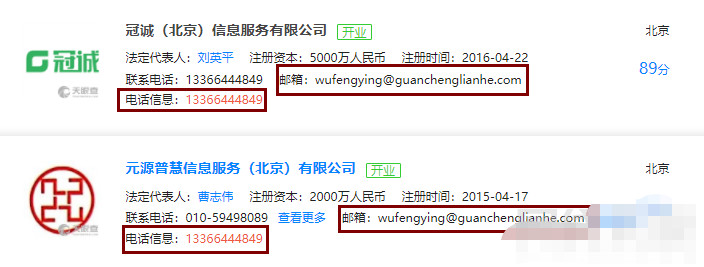

(冠诚关联公司)

就是这个元源普慧。看看这个信息基本可以确定,冠诚=元源普慧。但是元源普慧只有7家子公司,跟冠诚这个大哥不在一个量级。

综合来看,如果投诉量与资产端体量并不匹配,出借人需要多加留意,看究竟是项目真实性的问题,还是有其他兄弟公司。

另外还有一点,资产端公司往往会给多家平台提供资产,冠诚也不例外。

冠诚曾经还为爱钱帮提供过资产。

(爱钱帮)

虽然这个资产端出现过负面,曾经为已雷平台提供过资产,但是不能因此就否定广信贷。

因为我们关注的是资产真实性以及质量,况且广信贷还有别的资产端。

不过综合多重因素,对于冠诚这个资产端,出借人还是应该通过多方考量,确认其资产质量及风控水平。

02

恒信永利

再来看第二家,深圳市恒信永利金融服务有限公司。该主体并没有太多分级机构。

但是它的子公司,恒利信息咨询有限公司有71家分公司。

(恒信永利分公司)

很明显,又是一个主营线下门店获客的资产端。

在聚投诉上,关于恒信永利的投诉同样不多,只有48条,但是已经比上面说的冠诚多了一倍。

(恒信永利投诉量)

除了投诉量,段飞发现有一个点可以佐证恒信永利的业务相对真实,就是该公司的法律诉讼情况。

恒信永利在企查查上有323条法律诉讼记录,其中占比最高的就是民间借贷纠纷。这也是从冠诚身上看不到的细节。

(恒信永利诉讼数量)

所以,恒信永利这个资产端相对而言更靠谱。

而且这家资产端比较负面的消息基本都是关于催收的。但站在出借人的角度,资产端努力催收,自然不是什么坏事。

回到恒信永利跟广信贷的合作,平台并未具体披露哪个为双方合作推出的产品,但是既然“人人+”合作的是冠诚,那么“信用+”这款产品上应该其他资产端的占比更多。

03

永盈天下、内蒙古世云、北京耀扬

说完了前面2家主要资产端,冠诚和恒信永利,再来看另外三家资产端的情况。

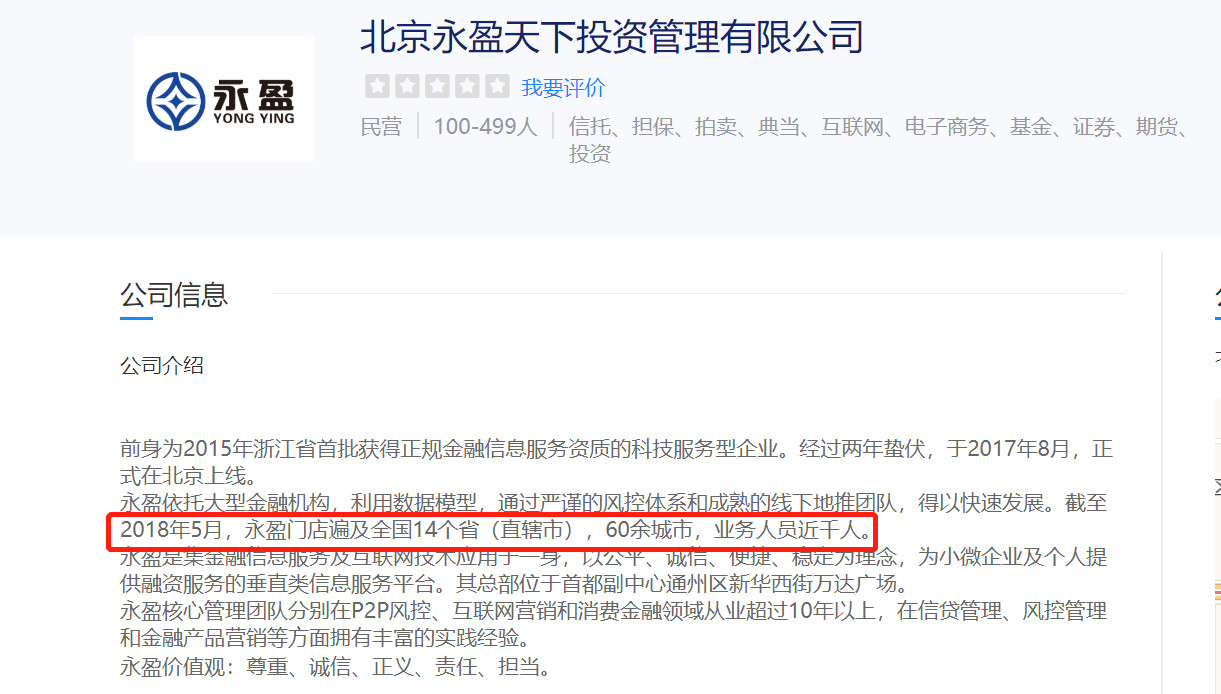

先是北京永盈天下投资管理有限公司,这家公司的相关信息比较少。不过有一些信息还是可以确定的,就是这是一家主营线下门店的资产端。

(永盈天下招聘介绍)

看来广信贷是真的酷爱来自线下的资产啊。

如果这里介绍的属实,投诉量、诉讼数量,都应该跟上述的恒信永利相当才对,但是这两样指标都偏离的有点多。

另外两家资产端,内蒙古世云信息咨询、北京耀扬信息咨询也是类似的情况。

没有与借贷相关的注册商标,没有更多的诉讼信息、投诉信息,相关信息少之又少,基本没有什么透明度可言。

不过还是不能排除有关联资产端的情况。如果有了解的朋友,也希望向我反馈下。

总体来说,这3家资产端相关资料极少,整体的靠谱也难以判断,所以在此不多作评论。

04

平台的未来

先总结下广信贷的资产端。

线下资产占据主导地位,3家资产端都可以确定是依靠资产门店获客的,而且平台数据也佐证了这件事。

按照平台31.43亿的待收,6.07万的借款人,人均借款金额达到了51799元,只有线下获客才能有如此高的借款额度。

大部分资产都是来自线下的资产端,高成本是必然的。

然而在高资金成本的情况下,目前广信贷有的项目还能放出3%的加息。

这让人敬佩,也让人生畏...

不过,这也可以理解为平台为了吸引更多资金入场,缓解债转慢情况而做出的让利。

接下来思考下这家平台的未来。

平台债转慢,自身也未出现什么重大负面,信息披露也还算不错。但是从上述分析来看,其主要资产端之一冠诚,似乎并不能让人放心。

从背景来看,其还有南山集团持股30%,但在这个A股全资控股也可能清退的时代,这份持股估计对平台的未来起不到决定性作用。

总体来说,依靠线下资产的广信贷,其命脉从根本上是由上述5家公司掌控着。

资产端业务真实且优质的话,则不用担心会发生大面积逾期和坏账等情况。

从目前情况来看,广信贷暂未爆出资产端大面积逾期的情况,出借人可以稍微放下心。

最重要的是关注平台最新动向,是否针对债转慢情况做了哪些解决方案。

最后再说一下关于备案。

最近备案试点方案提到的条件,包括风险准备金、风险补偿金、实缴资本等等,对于广信贷的资金要求还是比较高的。

如果不备案,对于广信贷这一类没有自己资产端的平台,后续能走的方向可能就是转型为持牌机构导流了。

回到最实际的问题上,能不能上车?要不要下车?

第一个问题:建议你怂一点。

第二个问题:这个问题的本质其实是,要不要撤离P2P。这里请参考安安(互金跟投分析师)之前的一篇文章,里面的4点建议非常中肯:不想惊心动魄的投P2P了,看好这4个建议。

本文首发于互金跟投公众号(ID:hjgentou)。

更多P2P精彩资讯,行业热辣点评的内容等你来关注。

为了方便大家沟通交流,目前互金跟投已经建立了广信贷交流群,有需要的可以添加跟投助理(ID:hjgt6666)进群~

标签: