最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

P2P洗牌三部曲:血雨后的彩虹

在4月4日的人民日报上,揭示了监管P2P洗牌的三部曲,严格备案、清退转型、打击犯罪。上篇我们已经聊了严格备案的一些解读和试点平台的预测,本期主要跟大家探讨一下P2P未来半年的局势发展和各种可能性。

清退与转型

一、清退为主

在175号文的工作要求中有提到“能退尽退,应关尽关”,同时还要分类施策、精准拆弹。

1、全面清退僵尸平台与规模较小类平台。

据不完全统计,从4月至今,已经有108家平台退出P2P,大多数以暂停发标和清盘退出为主,其中多是不闻名不起眼的小平台。

各地清退工作也在紧锣密鼓地开展中,但关于“规模小”这一界定并不乐观,据大白所知,不少正常运营且有一定规模的平台也曾被暗示过。甚至杭州还传出30亿待收规模以下的平台都会被清退,现在想想,可能性还是挺大的。

船小好调头,现存平台数量还是太多,不仅验收工作量大,难度也大。只有压缩行业规模、实现行业出清,才能有效降低整体风险。

2、已出险平台争取良性清退

已出险平台指的是出借人资金无法正常兑付或存在其他重大风险隐患,风险已经暴露,不能正常运营的网贷机构。

对于这部分平台相信大白不点名,其实大家也心里有数了。后台也不少小伙伴问这部分平台会不会出事,其实监管的态度很明确,最终都难逃清退的命运,只是说能否妥善处理好出借人的利益。

近期荷包金融接入第三方资产管理机构就是一个例子,但具体出借人能拿回多少本息还是未知数。

二、转型为辅

175号文提出要积极引导部分P2P平台转型为网络小贷公司、助贷机构或为持牌资产管理机构导流。

在最新网传的试点备案细则中又提到,要引导具备条件的网贷机构向网络小贷公司、消费金融公司等持牌机构转型。

前后对比我们可以发现,监管更加倾向转型为持牌机构,这样也是便于管理和风险把控。

方向1、网络小贷公司

P2P资金主要来自公众个人投资资金,放贷规模没有杠杆率要求,而网络小贷公司的资金主要来自自有资金和金融机构融资资金等,不吸收公众资金,杠杆率要求为1-3倍。这样对比下来,我们可以发现,P2P机构转型为网络小贷公司不仅要缩减现有资金端,对其资金实力也有着严格要求。

早在2017年11月,就已经下发暂停批设网络小贷公司牌照的通知,也就是说只有已经获得网络小贷牌照的P2P机构才有资格转型成网络小贷公司。不仅如此,近期监管方面还透露出将对网络小贷公司进行一轮更严格的调控。

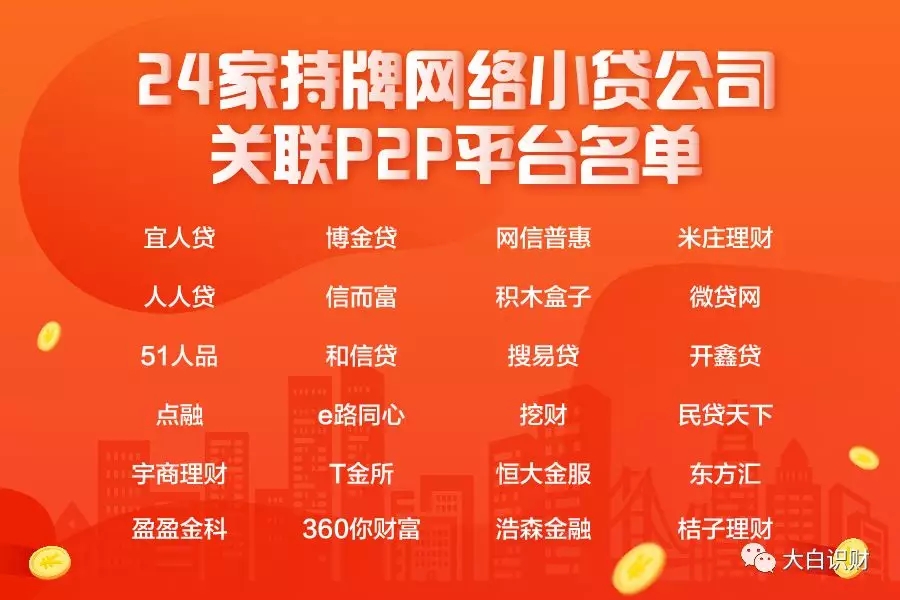

根据大白汇总,截至目前仅有24家正常运营的P2P平台通过主体公司或关联公司获得了网络小贷牌照,如下图。

方向2、消费金融公司

比起网络小贷来,持牌消费金融公司就更难了。消费金融公司的业务主要包括个人耐用消费品贷款及一般用途个人消费贷款,前者通过经销商发放,后者直接向借款人发放。

由于消费金融公司放贷是无担保无抵押的,风险相对较高,相对的监管标准更高。要求注册资金最低3亿元,且消费金融公司资本充足率不得低于10%,同业拆入资金比例不得高于资本总额的100%,资产损失准备充足率不低于100%。

据统计,截至2018年10月份,国内持牌消费金融公司数量已经达到27家,其中银行系占了80%。另外根据每家消费金融公司所在的城市来看,除了一线城市的几家外,在城市分布上基本是秉持着“一省一家”的原则。

方向3、助贷机构

助贷机构或许才是草根平台的唯一出路。

P2P平台之所以能在1000多家商业银行下存活至今,就是因为P2P平台与传统金融客户群体存在的差异性,他们有着商业银行无法获得的大量客户群体。

而助贷机构的这种导流模式就是利用自身掌握的获客、风控及贷后管理优势,向资金方推荐借款人,以此获取相关服务费作为盈利。这种模式与P2P最大的区别在于,其全程不触碰资金端,不具备风险传染性。

转型助贷机构可以继续发挥自身优势,专注原有业务,实现可持续发展。目前也有不少可行性案例,例如近段时间宣布良性清盘退出的e都市钱包与包公有财,他们的资产端优势还是很明显的,盈利空间也比较大,其中包公有财也给很多大平台提供过资产,清盘后专注做资产端一样可以继续生存下去。

像这样属性的平台还有很多很多,转型助贷机构或许是众多草根平台的唯一稻草。

方向4、私募/信托

“三降”政策影响下,P2P平台业务发展受限,再加上最近传出的单个平台20万的出借限制要求。平台未来将会流失大量的大额投资客,这部分用户怎么留住?自然而然是选择私募或信托这条路了。

普通的草根平台要转型私募自然是难上加难的,这跟平台的用户属性有着很大的关系。虽然说私募的牌照获取比较简单,但如果没有忠实的大额用户作为支撑,转型成功的可能性极低。

总的来说,转型是从一条走不通的道换到另一条塞满人的道。想要成功转型,必须具备以下三个条件中的其中两个,否则转型这条路,九死一生。

(1)强大的股东背景及资金流

(2)扎实、高质的资产端,最好有牌照

(3)历史遗留问题少,底子干净

打击违法违规平台

1、175号文对高风险平台的处置方法

175号文其中对“在营高风险机构管控指引”中提到工作目标是稳妥推动市场出清,努力实现良性退出。但对于资金缺口过大、“双降”要求落实不力、拒绝或怠慢于配合整治要求的机构,将及时移送处置非法集资工作机制或公安部门。

2、监管发声“坏人清除出去”

3月29日,在博鳌亚洲论坛2019年年会期间,中国互联网金融协会会长李东荣表示“坏人继续清除出去,好人依法运行。”

4月4日,人民日报发文,指出P2P2019年下半年监管方向,其中提到将“严厉打击严重违法违规平台”。

3、全面排查非法集资风险

据媒体报道,银保监会有关负责人表示,处置非法集资部际联席会议正式启动了为期三个月(2019年4月1日至6月30日)的全国非法集资风险排查整治活动。监管还提出三项要求:一是排查全覆盖,二是处置硬措施,三是风险软着陆。

据大白获取的消息称,各网贷重镇地区已秘密开展调查行动,为去除本地保护,还特意调动了外地ga推进调查工作。

根据以上汇总可以推测,下半年的P2P行业将布满荆棘。流动性风险一触即发、高风险平台一揭即塌,未来三个月内很可能会有1-3个百亿级大平台暴露风险,中下游平台也会如潮水般褪去。

血雨后的彩虹

2019年是风险整治攻坚战的最关键一年,试点备案与清除风险同步进行,P2P行业将进入发展的新时代。

血雨后的彩虹虽然值得期待,但是目前的困境却是我们作为出借人需要面对的。为了不做那垫脚石、任人收割的韭菜、砧板上的肉,我们必须调整自己投资的策略。

1、对P2P认知浅,对平台的判断仅限于各种排名的投友,建议安静下车,落袋为安,天晴再出来晒太阳。

如果你不知道钱该放哪里,可以先放几天余额宝,现在已经去除限制了。然后再找一些民营银行的智能存款产品投,50万以内保本,还是不错的。

后续大白也会更新一些关于智能存款、基金、金交所等理财产品的相关文章。

2、有一定风险辨别能力、独立思考能力的投友,建议合理配置自己的投资持仓。多元化配置资产,不要全仓P2P,最好不高于50%,还要以银行系平台为主,部分头部平台为辅。

3、目前持仓着的平台,如果风险很高就尽量安安静静下车吧,没必要为了一点收益折损本金。如果没办法下车的平台,也别太着急,调整好心态,不要去制造恐慌、散播负面,否则只会适得其反。

作者:大白;微信公众号:大白识财(dabaishicai)

标签: