最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

小微金融的极致样本:资产规模不足千亿却服务了全国1/6小微企业

在全国5000家商业银行中,竟然有一家资产规模未过千亿的银行,在没有一个信贷人员的情况下,服务了全国1/6的小微企业,听上去可以说是很神奇了。但如果知道这家银行是网商银行,似乎又并不觉得意外。

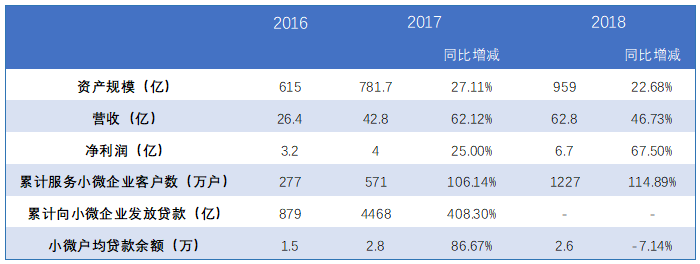

4月30日挂网的财报显示,网商银行2018年营收62.8亿元,上年同期为42.8亿元,同期增长46.73%;净利润为6.7亿元,较上年同期的4.04亿元增长67.5%。累计服务1227万小微企业,较去年增长114.89%。

(根据网商银行历年财报数据整理)

对比此前各家银行出炉的年报,网商银行的营收、利润、存贷余额等各项规模数据,较之国有行、股份制商业银行乃至部分城商行而言,都显微不足道。

但从切实服务小微金融的角度来看,网商银行已累计服务1227万户小微企业,远远超越了所有同行,而截止到目前,这一数据已增长到1500万,且从2016年至今保持着每年超过100%的高速增长。

2018年,蚂蚁金服推出“天下码商成长计划”,并将网商银行具体指标量化到“三年内要服务3000万小微企业和个体经营者”。眼下,时间刚过去一年,赛程却已经过半。

相比之下,中国建设银行是目前唯一能查到的公布累计服务小微企业总数的大行,截至2018年末,共计服务了225万户;而民营银行中的百信银行截至2018年末累计服务58万户小微企业,微众银行累计服务34万户小微企业。

瞭望智库近日发布的《银行业服务小微实践调查》报告显示,全国共有小微企业(含个体工商户)约9000万,倘若以此数据进行推算,网商银行服务了全国近1/6的小微企业。

小微金融竞争生态

事实上,一直以来,小微金融在整个金融体系中都面临着一种极为尴尬的两难处境。

国家战略一直在反复强调扶持小微的重要性,监管也在不断向小微金融释放政策利好,但小微的实际落地效率却始终难有突破。

国内目前有近5000家商业银行,除了五大行和十二家全国性股份制商业银行之外,大量的商业银行的性质为城商行、农商行(及农合行、农信社)以及其他银行(村镇银行、网络银行等)。不同类型银行各有定位,但总体而言,银行和企业的合作扶持关系都基于“门当户对”的原则:大行做大型企业和大型项目,股份行做大中型企业,城商行、农商行、村镇银行做当地中小微企业。

而中小微企业市场还有着更细的定位分层,大的城商行做中小企业为主(户均小几千万元),更小的城商行、农商行、村镇银行则做小微企业为主(户均500万元以下),至于更小的农户、个体户业务,这种小微中的小微,俗称“小小微”(户均100万元以下,甚至50万元以下)。而网商银行2018年户均余额为2.6万元,无疑是专注于最后的一块市场。

根据网商银行公布的信息,1227万小微商户中有600万为码商,比例在50%上下。所谓“码商”,就是贴个二维码就能完成支付的商户,比如菜场、便利店、奶茶铺、早餐点、水果摊等这些场景,不难想象,绝大多数都是个体经营户。

从网商银行官网展示信息来看,贷款端的网商贷以及旺农贷均为无抵押纯信用贷款,以线上小微和三农人群为主要聚焦市场。 “小而散”却“庞而杂”,这些数据颗粒构成了中国经济的毛细血管,却是传统银行作业模式最有心无力的。网商银行曾公布数据显示,80%客户从未在其他银行有授信记录。

近年来,一方面响应国家号召下,另一方面处于“零售转型”的战略考量,不少银行开始尝试小微金融的市场下沉,也不乏成绩优异者。但有能力并有意愿将户均贷款规模3万以内细分领域作为挑战重心的银行仍在凤毛麟角。

小微金融的经营模式粗放源于小微来自各行各业,大小各异、经营健康程度各异、数据缺失、信息样本不全,难以用划一的模型对其进行风险定价。

在国家定位的多层次金融体系中,小微、三农金融一直被视作是城商行、农商行的长板。这些银行因为受限于异地扩张的政策,不得不深耕本地经济,按照传统银行的手工作业模式,许多城商行或农商行信贷员的日常工作就跟街道居委或者驻村干部一样,风控工作得逐家逐户地落地,要踩点要蹲点,查完报表查三表(水表电表煤气表),总而言之,风控的数据搜集工作需要大量的人力劳动投入期间。因此有人调侃“小微做得好,进村狗不叫”。

但这种投入产出的方式却仍旧极为粗放。

2015年,网商银行成立之际,就将自身定位聚焦于“小微”金融。迄今为止,营收、利润、存贷款规模、商户数核心经营指标几乎每年都在以超过100%的速度增长。究其原因,一方面,纯线上化的经营模式突破了地域的边界,不需要依靠线下网点的触手,就能接触到远在天边的商户。而另一方面,在蚂蚁金服各项业务的协同和淘系生态的支持下,网商银行的风控数据维度全面丰富化。

当然,近年来,一些拥有一定规模壁垒和资金实力的传统银行也开始尝试用科技金融来实现小微金融的批量线上作业。不过需要认清的真相是,大多数银行本身沉淀的数据依然很难撑得起“大数据”的概念,虽然金融科技方向是趋势,但对传统银行而言,“线下+线上”的混合作业模式将是很长一段时间内的常态。

风控秘技

某种程度而言,网商银行重新定义了小微战场。小微金融一度被认为“经营模式粗放、风控成本太高,不赚钱”,而网商银行一方面用高增长的数据证明了小微金融的利润前景;另一方面,用自己的经营业绩终于证明了小微金融的风险完全能够实现可控。

在刚刚出炉的网商银行年报里,有两个数据特别值得关注:

1.2019年全国两会期间,总理提出要小微贷款再降1个点,网商银行响应“让利于小微企业,服务实体经济”的国家号召,在2017年利率下降了1个百分点的基础上,再降1.2个百分点;

2.年报显示,2018网商银行整体不良率为1.3%,而年初银保监公布2018年银行业不良贷款率1.89%,相较而言,网商银行不良数据处于行业的绝对低位。

此外,小微企业贷款存在获客难度大、成本高、利润薄、收益低等特点,为触达到更多的小微企业和个体经营者,不但需要在产品、系统、技术、风控等层面修炼自身内功,也需要对一些产业合作方进行外延扶持,比如对一些isv(独立开发商)给予渠道分佣等激励。

然而,尽管随着商户拓展的不断提速,让利小微企业和扶持产业带来的成本压力势必会压缩一部分利润空间,网商银行却得益于规模经济的效应,严控了不良并实现了利润的大幅增长。对此,网商银行给出的答案是“310的全流程线上贷款模式”,即3分钟申报、1秒钟贷款、整个过程中零人工干预。

这种贷款模式背后的逻辑是依赖大数据风控模型。但“310”背后则是整个阿里生态的支持。某种程度而言,网商银行能服务这么多小微企业,得益于淘系生态的支持和蚂蚁金服的业务系统。

首先,淘系生态的商户优势成为重要的商户基础,而蚂蚁金服体系内的支付宝、花呗、借呗、芝麻信用等C端服务产品也是商户需要开放的重要功能,曾有蚂蚁内部人士向十字财经形容“希望对B端而言,蚂蚁金服提供的产品就像乐高的积木一样,按照他们的需求任意组合、无缝适配”,这一生态闭环让网商银行的服务弹性大大增加。以支付宝为例,基于支付宝的品牌知名度,大量小微商户主动申请收钱码成为码商,较传统小微作业模式而言,为网商银行省去了大笔获客引流的地推费用。

但另一方面,网商银行绝不是没有线下地推和数据来源,虽然网商银行没有一个信贷人员,但以聚合支付为代表的大量ISV(独立开发商)寄生于蚂蚁生态中,助贷返佣、手续费分润是其重要的收入组成部分,对这部分ISV服务商而言,有着极强的动力去帮助蚂蚁金服实现商户扩容和业务地推。而相应的,商户数据也由此沉淀到蚂蚁体系内,成为网商银行的重要风控依据。

END

原创|独家|深度|

有思想的

十字财经(cross_finance)

标签: