最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-24 其实,人血馒头有四种吃法

- 10-15 谁在背后策划了平安证券高管桃色新闻?

超100家平台自动退出P2P?监管是这么说的...

感觉最近的运气都是一般般

啊...

啊...

前脚咱们大A股绿出一片新天地,后脚刚说完监管引导巨头进场P2P,今天就被“打脸”了。

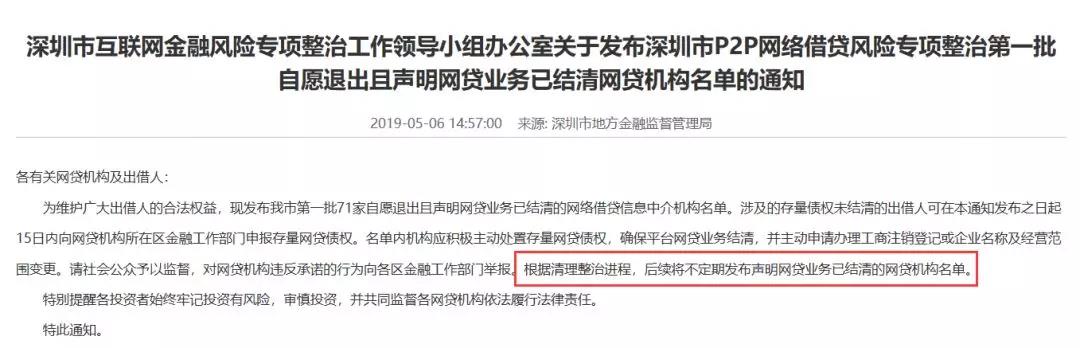

深圳市金融办昨天发布了《关于深圳市P2P网络借贷风险专项整治第一批自愿退出且声明网贷业务已结清网贷机构名单》的通知。

看到这份通知的时候,社长没啥特别的感觉。

毕竟现在全国P2P平台备案整改已经进入了白热化阶段,即使现在还有973家P2P平台,北上广深依旧占据半壁江山。

如果要进行整改转型,北上广深地区可以说是作为全国的示范性地区,管控的力度自然不小,平台扛不住压力或者不想转型,选择退出并不奇怪;

加上4月底的时候,四川就发布了38家机构拟退出P2P业务的名单,算是打了个预防针吧。

这两份通知到底是想表达什么内容呢?我们也一起探讨一下。

1、为什么要退出P2P业务?

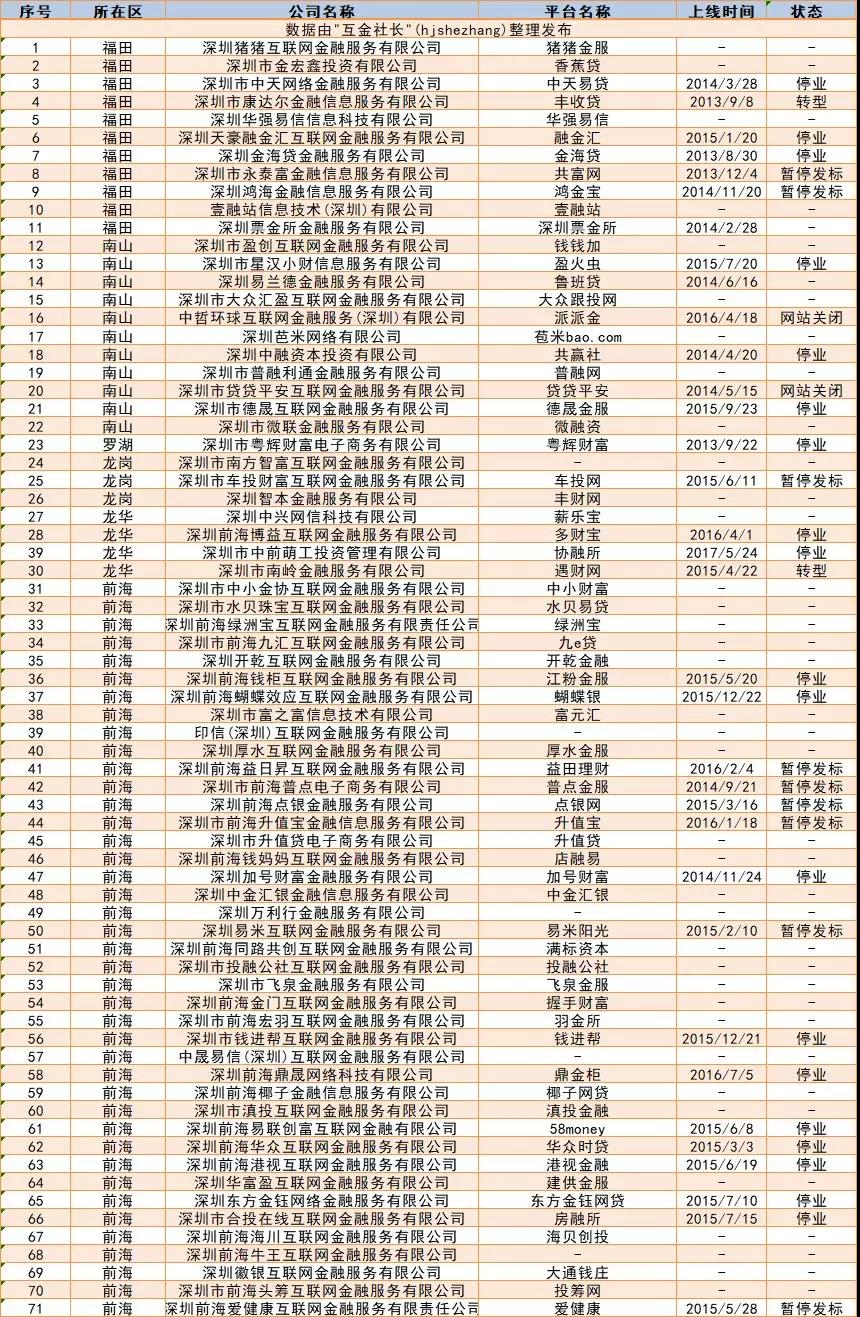

社长重新整理了关于名单的信息,我们先了解一下此次退出的平台有何特点:

从上面的名单中我们可以总结出此次选择退出的平台主要有两个特征:

(1)大多数平台已停业/暂停发标;

这批平台虽然没有失联,但绝大多数已经是处于停业/暂停发标的状态。

此次金融办出面说明相当于帮他们发了一个正式的“清盘公告”,毕竟名单上的平台还不乏一些停止发标以后一声不吭的。

如果还有没下车的朋友,记得及早去平台管辖区的金融工作部门做好债权登记。

(2)待收小

这一类也就是我们常说的小平台,有时候我们也能够通过待收去判断一些平台的运营状况。

平台待收过小的主要原因无非是:资产端非自营,获客成本高,规模做不起来;

对于现在的P2P平台来说,资产端可以说是整个平台盈利中至关重要的一环。

作为网贷中介,一般P2P平台的获利就是靠着借款人和出借人中间的利息差。

实话实说,这点利息差其实并不赚钱...

只是这几年监管打击高息借贷的力度变大,资产端放贷收回的利息变少,只能靠压低资金端放贷的利息收回来,所以平台降息。

大平台降息能活啊,但小平台就不一定了。

如果小平台本身没有资产端,这几年的获客成本水涨船高,算上运营推广那些杂七杂八的费用。

赚的钱少,可以放出的标少,规模大不起来。

对于监管来说,一方面是待收小的平台抗波动能力更弱,对投资人来说风险较大。

另一方面是因为处理待收小的平台要比规模大的平台要简单不少,船小好掉头。

在看不清行业前景,监管“劝退”的情况下,还是自己懂事点吧。

2、巨头选择退出P2P?

在这71家自愿退出的平台中,社长也注意其中不乏一些上市系,国资系平台的身影。

为了方便大家梳理,社长直接把他们之间的关系列了出来:

监管不是才鼓励巨头并购P2P,现在他们的退出不是赤果果打脸了监管?

答案是否定的。

上面社长也提到,这批自愿清退的平台或多或少都是一些已经停业或者暂停发标的平台。

从他们上线的时间我们可以看出,这部分上市/国资系平台其实是赶在了P2P野蛮生长的那几年,那段时间有点能力的公司都想冲进P2P分一杯羹。

这几年由于监管的收缩,P2P的套利空间并不如前几年那般,平台的运营能力不行,资产端发展不足的,被行业淘汰是迟早的事。

而上面提到的这些平台可以说早就在前两年退出了P2P行业,只是通知到现在才摆开来说。

这一块大家也没必要花太多心思。

3、社长唠嗑

四川深圳两份文件下来就清走了100多家平台,按照这样的速度,全国最后剩下不到100家P2P平台,社长也觉得完全不是问题...

毕竟清退潮,是愈演愈烈的。

在这个大环境下,社长认为现在的投资人更需要注意的是:

(1)警惕那些借着“监管清退”实则套路清盘的平台。

虽然现在监管是整改P2P,但对监管来说,只要平台做的不那么过分,能在要求的时间内做好兑付基本上都能过的。

当然各个地区的监管态度都不太一样,重点还是看我们投资人怎么做吧。

(2)未来还有一部分的平台会被清退。

这点在两份通知里就说的很清楚了。

这点社长觉得大家无需过于恐慌,一方面监管的意思我们还是能摸清楚的,对于一些存有不合规,待收过小的平台,咱们敬而远之。

如果他们能够扛过这次考验,我们再考虑“能不能投”的问题还不迟。

现阶段社长还是那句话,如果还想留在P2P,建议往头部大平台靠拢,至少在合规上都没啥问题的。

如果现在还摸不清楚自己所投平台的风险点,或者带有侥幸心理的朋友,还是不要和命运开玩笑了,老老实实赚钱放银行也是个不错的选择吧。

更多P2P资讯 , 请关注微信公众号"互金社长"(hjshezhang) , 后台输入"预警名单"可获得社长独家整理平台预警名单

标签: