最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

总有一款套路适合你:714高炮转型网络诈骗,有人分6次被骗近3万

在网络贷款的人群里,每天都有人因为各种各样的原因借钱,如果不幸踏入高利贷之门,那么就被称之为“下水”,与之对应的,还清欠款的时候,称之为“上岸”。

套路贷已被严厉打击,但与贷款有关的衍生套路却层出不穷,不管你是“水中人”,还是已经成功上岸的“上岸侠”。

近期各路网贷平台颇有收紧放款的趋势,靠以贷养贷的人断了来源,也让一些诈骗分子趁虚而入。

根据360金融、360集团联合发布的《2018智能反欺诈洞察报告》(下称《报告》),近期以贷款包装为名义的黑中介骗局正在流行。

线上线下,中介通过帮助借款人美化财务数据以使借款人可获取贷款机构的放款的做法已经存在很多年,因此诈骗分子假借中介的名义,收取“会员费”、“验证费”、“资料包装费”,但并不能让借款人成功贷款。

如果借款人已经上当,他们还会乘胜追击,一位田女士就在微博晒出了她被连环套路的全过程。

2019年4月,她下载了一款名为佑米金融的App,填写了身份号、银行卡号、个人住址、学历等相关信息,注册成功后,平台显示她有3万元额度可借,于是她申请了提现。

第一环:平台生成付款88元的二维码,显示为App审核贷款的费用,付款后,客服称财务在审核,贷款将在15分钟内发放。

第二环:田女士发现贷款未到账。客服称,田女士填写的银行卡号有误,无法放款,并要求核对银行卡号。田女士重新发卡号给客服后,客服发来一张田女士的信息截图,田女士经对比,发现截图某数字确与自己银行卡号不同,客服称,30000元已经打到银行,但因为账号错误,已将该笔钱冻结,解冻需要提交下款金额30%的解冻金,解冻金会在下款时一起打回账户。

第三环:田女士转账9000元后,客服表示,出款前,需要按照贷款协议购买贷款金额20%的保险。

第四环:缴纳6000元后,客服称这次只能通过人工转账,人工转账有风险,需支付保障金。

第五环:支付3000元保障金后,客服表示,田女士的资料成功对接,贷款额度提高20000元,需补足贷款金额20%的保险,田女士转账4000元。

第六环:田女士焦急等待后发现还未到账,询问客服,客服发了一张银行电子回执单,上图附言表示“用户流水不足,请补足下款额度10%的流水。”依照客服要求,田女士这次转了比贷款额度10%还多1000元的6000元过去。

(客服发的“电子回执单”)

第七环:田女士转账后,客服虽已发转账截图,但迟迟未收到钱,客服称,如果需急用钱,需要交6500元加急费。

至此,田女士终于发现自己受骗,此时她已经被骗28088元。倘若她还没有发现,相信所谓的客服还有下一步交费理由在等着她。

根据报告,遭遇黑中介骗贷的受害者损失金额比例为:损失2000元以下的受害者占比6%, 损失2000到5000元占比17%,损失5000元到1万元占比28%,损失1万元到5万元占比38%,损失5万元以上占比11%。

据一本财经报道,黑客对这些诈骗平台进行了检测,其中近一半的平台,前身都是原来的“714高炮”。

如果说由于“水中人"急迫用钱的特殊处境,使得他们容易受骗,那让人想不到的是,已经上岸的人,仍然可能被“撸”。

对于渴望全身而退的“岸边侠”来说,一般的还款规则是,先还利息高的贷款,以此斩断债务规模的疯速生长。因此先还714高炮,其次网贷,最后慢慢还利息较低的银行等持牌金融机构的贷款。

但是,当贷款已无力全部负担时,借款人优先要保住的是信用卡还款和银行贷款,因为不还信用卡,可能会因涉嫌恶意透支被定性涉及违法犯罪,而银行贷款,则与征信信息紧密相关。

《报告》还提到,近期以征信为主题的骗局也在蔓延。

骗子冒充网贷平台的客服,称用户注册过网贷平台的账户,如果不注销账户,会对借款人的个人征信产生影响,骗子让借款人将网贷平台的贷款额度提现出来并转至骗子账户,不明借款人信以为真,最终受骗。

诈骗团伙能准确说出借款人注册过哪些平台,因此更容易获取借款人的信任。

业内人士表示:“诈骗团伙通过不法途径来获取消费者的贷款信息,常见手段包括黑产攻击撞库或者拖库平台后台数据、传播链条出现泄漏(短信、邮件等)、内部人员泄漏数据等。”

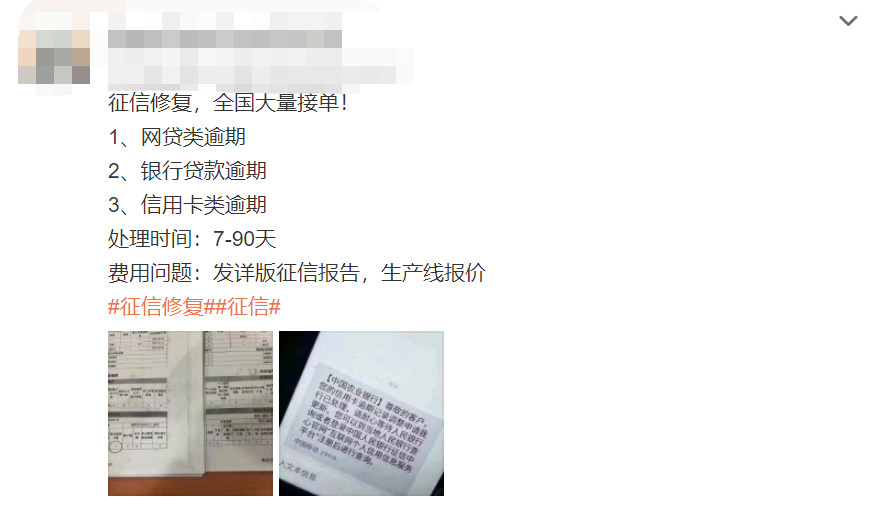

还有一些借款人在成功上岸前,因为逾期和未还款记录,可能已经成了灰户或黑户。上岸后的他们,也迫切希望征信能和人一样,重新洗白。因此,所谓的征信修复生意,一直都挺热闹。

所谓征信修复,就是中介称能消除借款人在银行的逾期或不良记录,报价从几千到数万不等。

(图片来自网络)

一份报价单显示,某公司可处理交通银行、广发银行、中信银行、兴业银行、招商银行、平安银行等多个全国性商业银行的信用卡和信用贷款记录,处理一条M1记录为1000元,处理M7的价格则高达20000元1条。

并且,四大行和地方性银行的贷款记录也能被处理,其中处理四大行的记录需加价5000元,处理地方性银行的贷款记录需加价1000元。

据此前媒体报道,所谓的“征信修复”,狭义上即指的是央行口径的征信异议、投诉和处理。

根据《征信业管理条例》第二十五条,信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。

所以,不少修复工作其实就是:找律师不停地向银行投诉,直到银行受理处理。

但是商业银行在数据录入、提取、上报及错误数据修正等环节都有严格的管理制度,对错误数据的修正更是有严格的审批制度。据媒体报道,业内人士表示征信洗白一直有听人说,但只听到被套路的案例,从来没见有人成功过。

而在网络上搜索,会发现此类“套路”早在几年前就已经出现。

(关于“征信洗白”的部分报道)

人在江湖,防不胜防,你还听过哪些骗局?

标签: