最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

第18家民营银行落地江西,股东的加持、“智能银行”的定位能否带

新金融头条讯,5月23日,据江西日报消息,江西裕民银行日前获得中国银保监会筹建批复,成为江西省首家、全国第18家获批的民营银行。

资料显示,江西裕民银行拟注册资本金20亿元,由正邦集团有限公司、江西博能实业集团有限公司联合省内多家优秀民营企业共同发起设立,其中正邦集团有限公司、江西博能实业集团有限公司分别认购30%、29.5%的股份。

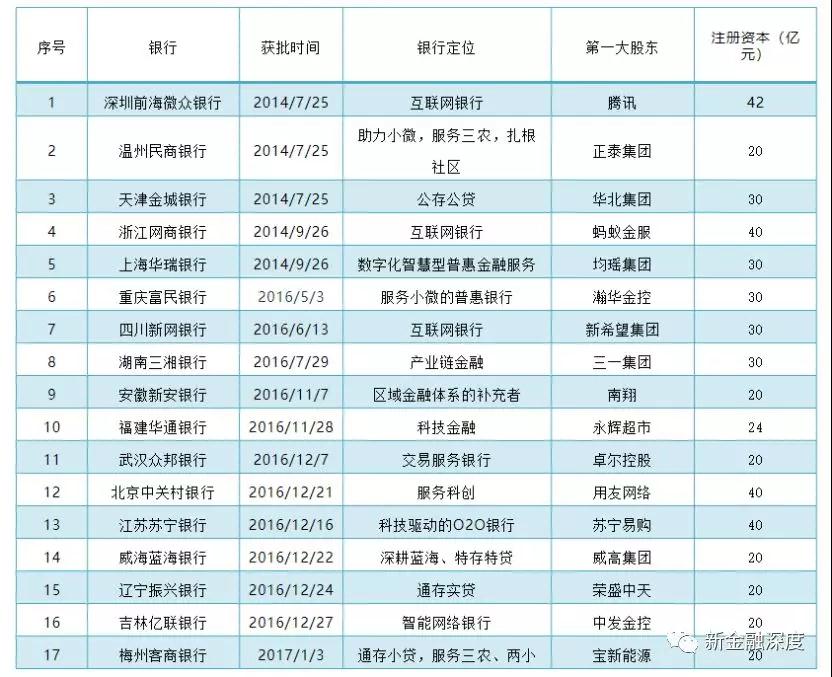

作为中国国有金融体制的重要补充,此前全国已开业并运营民营银行数量达17家。包括首批获批的深圳前海微众银行、浙江网商银行、上海华瑞银行、天津金城银行、温州民商银行等5家民营银行,以及第二次获批筹建的重庆富民银行、湖南三湘银行、安徽新安银行、福建华通银行、武汉众邦银行、北京中关村银行等。不过,2017年之后,民营银行牌照批复进展搁置,时隔2年后,江西裕民银行首获监管批复。

表格来源:金融时报

今年2月,银保监会发文指出,目前,已批准设立的17家民营银行总资产达6373.6亿元。“银保监会城市银行部将重点抓好相关落实工作,继续按照’成熟一家、设立一家’的原则,有序推进民营银行常态化发展,”今年3月,银保监会城市银行部主任凌敢表示,同时推动其明确市场定位,积极响应民营企业融资需求,加快建设与民营中小微企业需求相匹配的金融服务体系。

两股东均有金融业务布局

天眼查资料显示,江西裕民银行目前依靠江西星源企业咨询管理有限公司(下称“江西新源”)开展前期业务。江西星源同样由大股东正邦集团、博能实业发起成立,专门用于江西裕民银行批筹前相关人员的招募、筹建经费开支等筹备准备工作的机构,实际承担筹建准备组的工作职能。

值得注意的是,江西裕民银行的两大股东此前均已在金融行业有所布局。

据官网资料,正邦集团是农业产业化国家重点龙头企业,2018年实现总产值780亿元,在全国29个省(市、区)拥有480家分子公司、50000名员工。正邦集团旗下分设了分设畜牧、植食、食品、金控四大产业。其中,正邦集团金融产业集团包括了产业基金、小额贷款公司、村镇银行和担保公司。

另一大股东江西博能实业集团有限公司为博能控股股份有限公司(下称博能集团)旗下全资子公司,也是江西省第一家主板上市的民营企业。目前主要的四大业务版块分别是客车、漆包线、房地产和金融版块。

2014年,博能集团发起成立博汇九洲金融服务公司(以下简称:博汇九洲),推出互联网金融平台博金贷。如今,博金贷已成长为江西第一大P2P平台,在各类行业榜单中综合排名前30。截至5月22日,博金贷累计交易总量超过245亿,借贷余额13.28亿元。

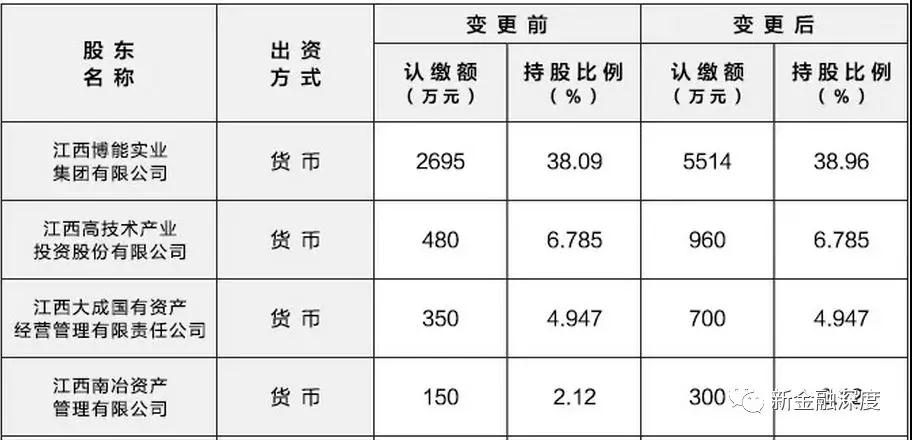

2018年12月24日,博汇九洲完成股东增资工商变更手续,原股东“南昌市小额贷款公司协会”退出股东,博能集团、三大国资等其余18位股东全部增资,注册资本由7075万元增资到14150万元,其中,江西博能实业集团有限公司占股38.96%,为第一大股东。

此外,博能集团还于2010年发起成立了两家小贷公司。2015年开始,博能集团还先后组建了泽诺信息、众镐科技、北京博益等多家金融科技及大数据公司。2017年3月,博能网络小贷获得可以经营全国业务的网络小额贷款业务经营牌照,以供应链金融和县域小微金融为主。

定位“智能银行”能否突围

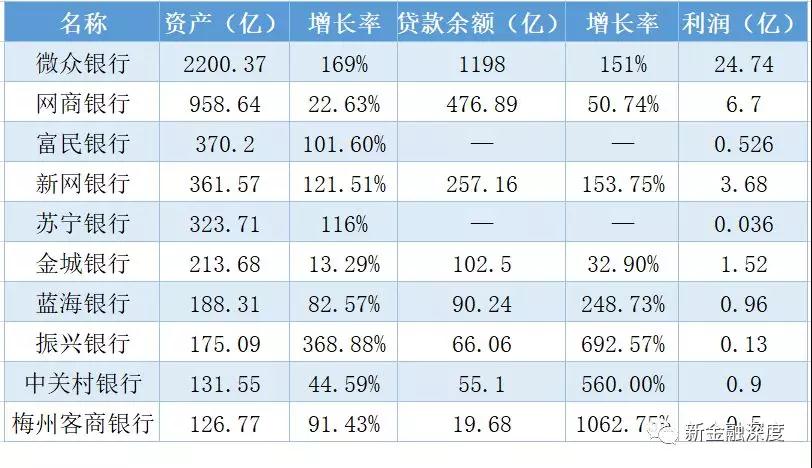

近期,多家民营银行发布了2018年年报。从年报数据可以看出,近几年的发展中,虽部分民营银行实现盈利,但各家发展水平参差不齐。

在公布2018年业绩数据的10家民营银行中, 微众银行以2200亿资产规模稳居第一,并且高于其余10家民营银行之和。实际上,目前大部分民营银行的资产规模都比较小,除微众银行、网商银行之外,多数民营银行的资产规模都在500亿以下,和大型银行相比仍存在距离。各大民营银行的贷款规模也都很小,大部分都是在100亿以内。

营收方面,2018年,各大民营银行都实现了盈利,其中利润最多的是微众银行的24.75亿元,最少的苏宁银行也有18.9万。微众银行则采用联合放贷模式,2018年手续费及佣金收入已经可以与利息收入比肩。其余大部分银行主要营业收入来源为息差。

存款余额方面,截止2018年12月31日,微众银行吸收存款达1547.86亿元,相比2017年的53.36亿元激增28倍,占负债项的74.23%。据其他媒体报道,存款激增的原因在于财付通存在其他银行的约1500亿规模的备付金转存在了微众银行。也有观点认为,微众银行在存款端的爆炸式增长源于其在“智能存款”产品上的创新。

据业内人士介绍,一直以来,民营银行吸收存款非常困难,虽然蓝海银行、振兴银行等通过与京东金融等第三方渠道合作,存款增速较快,但其他民营银行仍主要依赖同业拆借。并且,近日监管正在清理停办利率和存款金额挂钩的“智能存款”产品。有民营银行下架或售罄后不再推出智能存款产品。

在业内看来,政策“束缚”、负债严重依赖同业等问题的存在,导致民营银行的业务结构和资金来源单一化。当初被业界寄予厚望的民营银行目前并没有对传统银行起到“鲶鱼”的作用。

据介绍,此次获批的江西裕民银行将立足江西区域,面向民营企业、民营经济、民生大众,以产融银行、绿色银行、智能银行为特色;以三农和中小微客户为服务重点。目前看来江西裕民银行似乎有决心发力线上和小微,其对标的或许是民营银行巨头网商银行。

目前已经获批开业的17家民营银行中,已有多家银行的业务定位为“互联网银行”、“数字银行”,如微众银行、网商银行、 新网银行、华通银行、亿联银行、苏宁银行、 中关村银行。此外,其他银行虽然没有明确定位互联网银行,但多数也表示会依托互联网发展网络银行方面的业务,如辽宁振兴银行、湖南三湘银行等。

一资深业内人士分析,在未来的经营中,民营银行应当保持战略定力,形成客户基础,且与时俱进,保持不断创新的能力。在这个基础上,探索差异化经营,加强同业合作,发挥股东及体制机制等自身优势、大力运用互联网模式及金融科技,将是民营银行下一步发展的主要战略方向。

未来,江西裕民银行能否在监管收紧、竞争加剧的环境中突围,值得期待。

标签: