最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

招行、钱端上演大型“甩锅”,14亿逾期项目谁来负责?

这两天,招商银行与广东钱端商务服务有限公司(以下简称“钱端”),就14亿元逾期产品该由谁负责而吵得不可开交。一场大型“甩锅”在网上迅速传开。

5月27日,招商银行发布公告明确表示,自己早已和钱端断绝关系,14亿元逾期产品与自己无关;而钱端28日回应称:“至今招商银行并未对逾期资产协商出具处置方案,故其无权解除合同。”

双方你来我往,将事件推向了高潮。这段剪不断、理还乱的关系到底是怎么样的?14亿元的逾期产品该由谁来负责?

合作陷“罗生门”

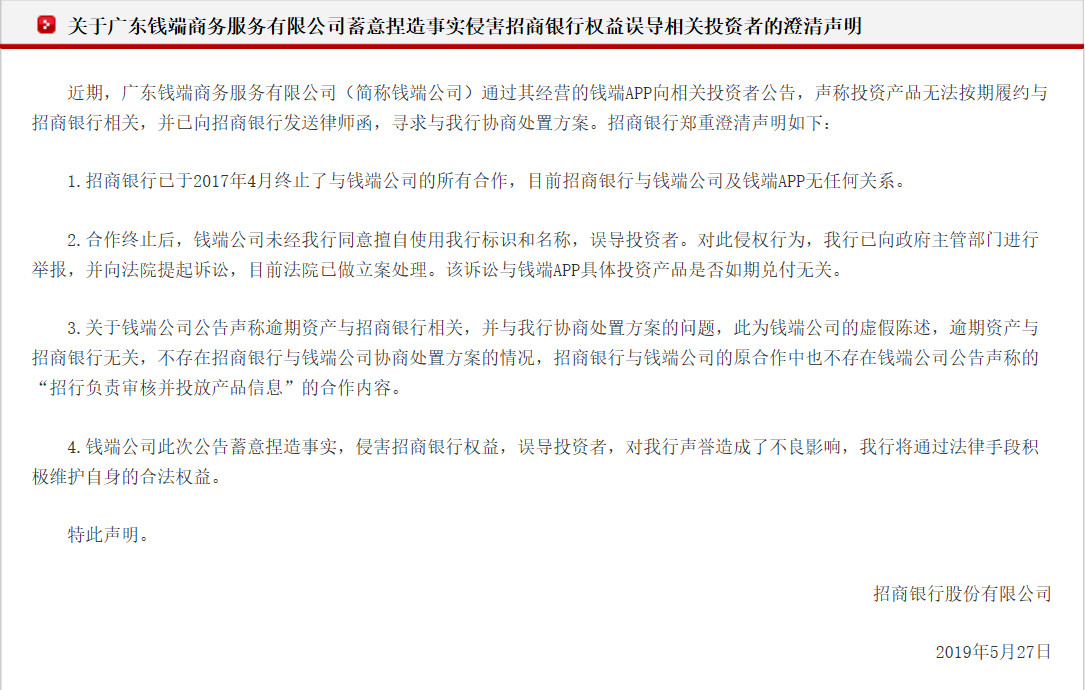

5月27日,招商银行在官网发布《关于广东钱端商务服务有限公司蓄意捏造事实侵害招商银行权益误导相关投资者的澄清声明》,对钱端声称投资产品无法按期履约与招商银行有关的言论进行了“反击”。

招商银行方面表示,招商银行早在2017年4月份就终止了与钱端公司的所有合作,目前招商银行与钱端公司及钱端APP无任何关系。并称逾期资产与招商银行无关,不存在招商银行与钱端公司协商处理方案的情况。

(来源:招商银行官网)

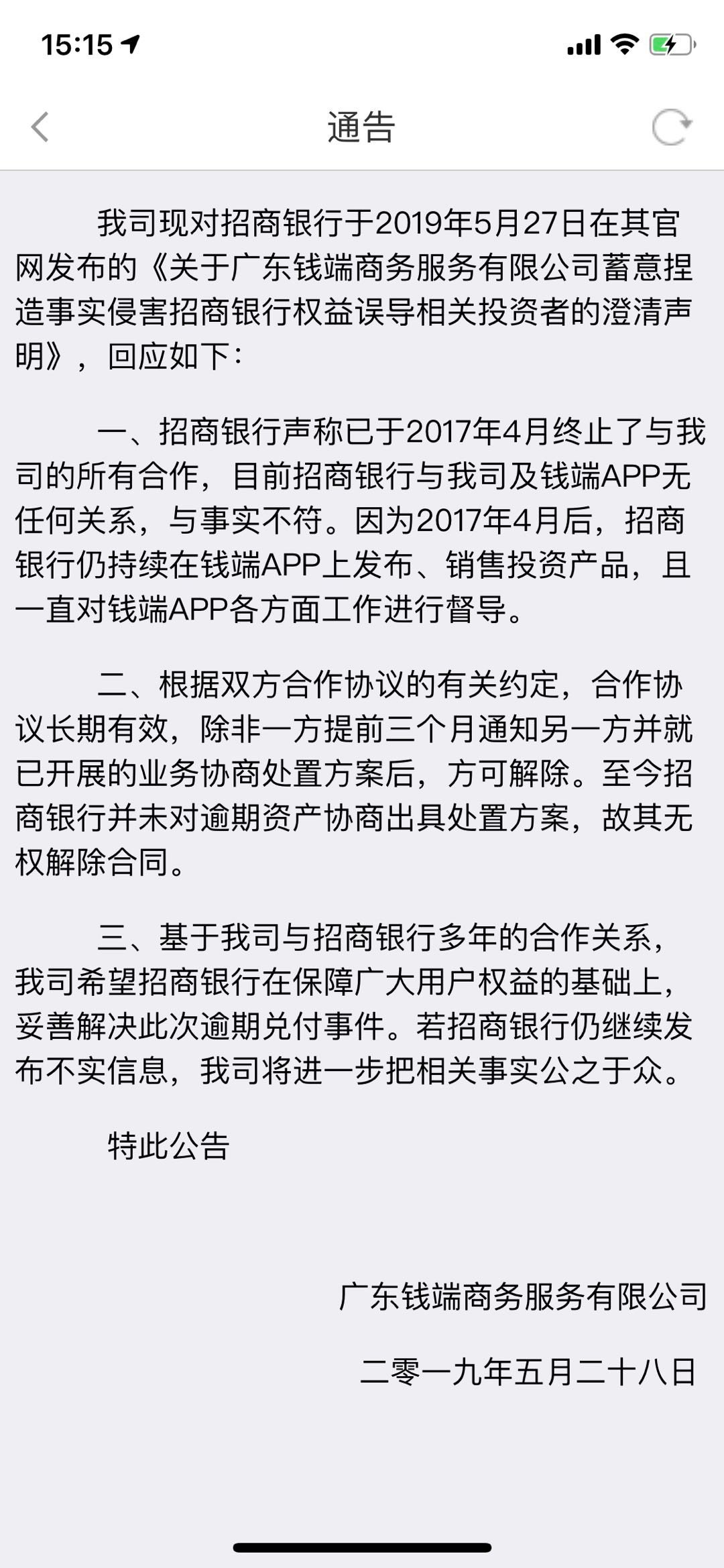

针对招商银行5月27日发布的公告,钱端5月28日在APP上发布《关于5月27日招行官网澄清声明的回应》的通告予以反驳。钱端在通告里称“招商银行声称已于2017年4月终止了与钱端的所有合作,招商银行与钱端APP无任何关系”,与事实不符。因为2017年4月后,招商银行仍持续在钱端APP上发布、销售投资产品,且一直对钱端APP各方面工作进行督导。

(来源:钱端APP)

另外,钱端在通告中指出,根据钱端与招商银行合作协议的有关约定,合作协议长期有效,除非一方提前三个月通知另一方并就已开展的业务协商处置方案后,方可解除。至今招商银行并未对逾期资产协商出具处置方案,故其无权解除合同。

其实,双方互相“甩锅”始于2018年12月份。当时钱端对投资人发布公告称,2018年12月6日以后到期的产品全部不能履约,项目到期日最晚被延迟至2019年3月底。逾期事件发生后,钱端和招行的矛盾也开始升级,“甩锅”就此上演。

据媒体公开报道,当时钱端客服表示其产品资产来自于合作的银行和金融机构,在产品详情里有说明具体为金融机构还是银行,钱端与招商银行仍是合作伙伴关系。而部分投资人开始收到招行的短信,称招行已与钱端终止合作关系,招行不掌握钱端产品的相关信息。

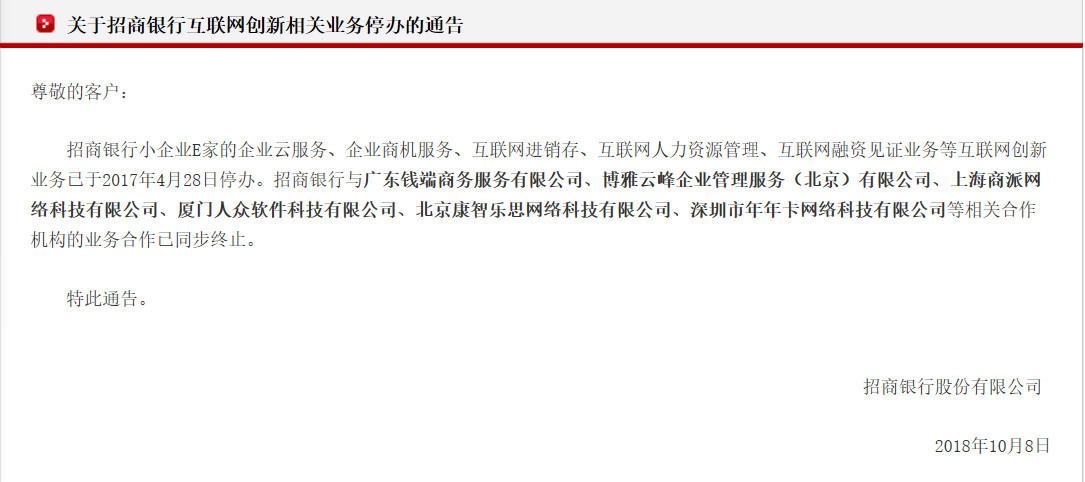

值得注意的是独角金融发现,招商银行于2018年10月8日发布的《关于招商银行互联网创新相关业务停办的通告》表示,招商银行小企业E家的企业云服务、企业商机服务、互联网进销存、互联网人力资源管理、互联网融资见证业务等互联网创新业务已于2017年4月28日停办。招商银行与广东钱端商务服务有限公司、博雅云峰企业管理服务(北京)有限公司等相关合作机构的业务合作已同步终止。而这则公告的发布时间,较招行声称停止与钱端等公司终止合作的2017年4月28日晚了一年多。

(来源:招商银行官网)

逾期项目从何而来?

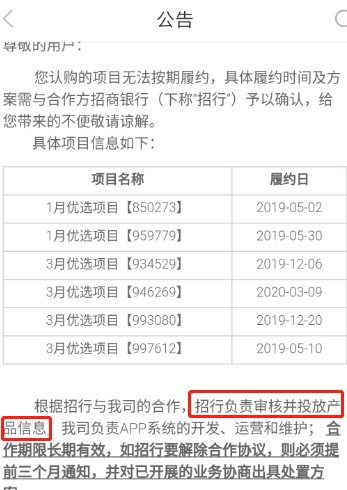

5月27日,钱端披露了共九只投资项目逾期,履约日在2019年7月到2020年3月之间。而此前媒体报道称,钱端逾期未兑付金额约14亿元,涉及投资人数或超万人。

在这场口水战中,有投资者质疑招商银行撇清与钱端的关系。根据钱端公告所述,双方的合作模式为,招商银行负责审核并投放产品信息,钱端负责APP系统的开发、运营和维护。招商银行则称与钱端公司的原合作中不存在“招行负责审核并投放产品信息”的合作内容。

那么,钱端与招商银行之间的合作到底是怎样的?

官方资料显示,钱端的运营主体为广东钱端商务服务有限公司(下简称“广东钱端”),成立于2014年,并在同年10月份上线“众金所”平台。2015年“众金所”改名为“钱端”,同时在招行的小企业e家官网,出现了钱端的二维码推荐。

仅从工商资料上看,广东钱端与招商银行并无直接关联。天眼查资料显示,广东钱端的大股东为广州鼎盛汇盈资产管理企业(有限合伙)。不过,从产品运营上看,有媒体援引招商银行员工的话说,“钱端实为招行小企业e家的升级版,只是不便对外宣传。”

而投资者分享的资料截图显示,招商银行曾为钱端背书。

(来源:网络)

苏宁金融研究院互联网金融中心主任薛洪言对独角金融分析称,资管新规之后,第三方渠道代销银行理财产品的模式被明文禁止了,第三方平台不应再有来自银行的理财产品。

招商银行称在2017年4月终止了与钱端公司的所有合作,那么逾期项目与招商银行到底有没有关系?

责任究竟在谁

在这场风波里的双方,谁才应该承担更大的责任?

招商银行向《北京商报》表示,与钱端的业务仅限于为对投资产品的底层资产提供信息见证服务,并不直接与相关投资者签署协议且经招商银行见证的资产均按期兑付,因此招商银行并无公告义务。

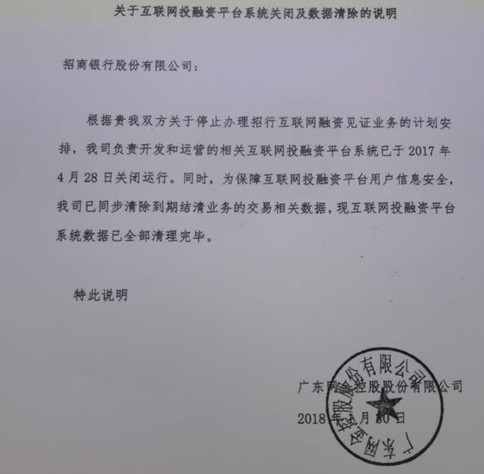

然而,独角金融发现网传一张照片,疑似招商银行提及的关联方广东网金控股股份有限公司送达招商银行的说明,签发时间是2018年1月30日。该说明中提到业务结清的交易数据被清除,互联网投融资平台已关闭。这与招商银行与钱端业务终止相关线上合作的说明较为符合。

(来源:轻金融)

业内人士认为,招商银行应该在终止合作后及时披露相关情况。因为钱端APP上的投资人大多是从招商银行的“小企业e家”产品跳过来的,这等于招商银行做了隐形背书。当招商银行退出合作,无论是否和钱端协商,都应该披露该实际情况。

而事实是,招商银行在2017年4月终止合作到2018年10月之间,都没有相关公告声明。直到2018年10月8日,发布声明称已于2017年4月23日停办互联网创新业务。这还是因为2018年9月,招商银行客服中心陆续收到个别客户关于钱端App的咨询,并发现钱端App重新开始进行投资产品销售,并依旧有招商银行标识。

(来源:钱端APP)

因此,在违约事件里,招商银行必须承担一定的未尽职及时披露相关信息的责任,这或许也属于招商银行的外部风险控制的疏忽。

招商银行曾对《北京商报》记者表示,“我行要求钱端公司删除其App上投资人投资协议、产品说明书中有关资产来源为‘招商银行见证’或‘招商银行小企业E家’及招行标识等所有与招行相关的描述。”

独角金融了解到,在2017年4月以前的产品的协议书内,有招商银行为托管银行的说明,而2018年12月20日开始募集的项目却没有招商银行的影子。这是否说明钱端公司早已知晓招商银行已与其分道扬镳?

(来源:钱端APP)

与此同时,钱端并未披露其资金的流向、融资人、融资项目的具体信息。而据投资人在聚投诉上的爆料,根据宝付网络科技(上海)有限公司转账记录显示,资金最终流向确实为钱端账户。

关于此次招商银行与钱端公司的掐架,读者们你们认为责任应该怎么处理?欢迎留言讨论。

标签: