最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

信和爆雷,期限错配背锅(附多家问题平台分析)

昨天下午,网上曝出信和大金融办公室被北京市朝阳区公安分局经侦查封、员工被带走的消息,据说关联平台金信网也被同步查封,目前两家平台包括信和财富的官网均已无法打开。

至此,信和系爆雷已成定局。

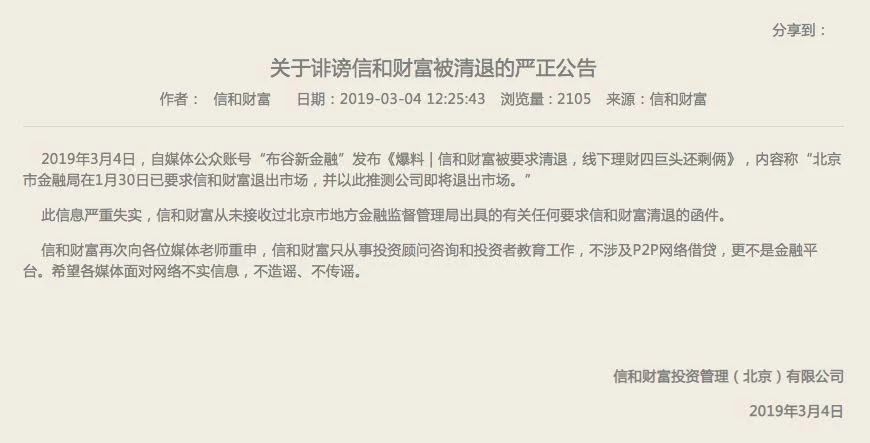

图注:信和财富在官网回应我方独家报道

这个结果并不意外,信和财富被要求清退的新闻是我们在行业内第一家曝光的,当时平台还要起诉我们。

图注:匿名人士爆料信和财富计划起诉我们

今天借着这件事,我们聊聊当下行业一个已经习以为常的现象,希望投资人提前做好应对措施。

从去年雷潮开始,P2P网贷行业突然出现了一个高频词汇――流动性问题。

只要出现退出慢、债转慢的情况,平台客服都会向投资人解释:现在行业流动性不好,过一段时间就可以恢复正常。在雷潮初期,这成了平台甩锅的标准话术,投资人也是无可奈何。

但是到现在一年时间过去,还有很多平台在用“流动性问题”搪塞投资人,这就值得我们警惕了。

流动性问题对于P2P平台原本并不致命,它只是期限错配引发的一种风险。

比如你投资了10万元,这10万元可能对应着数百个借款标的。当投资到期时,大部分借款标的还没有到期,借款人也不会还款。如果你想拿到回款,只能是其他投资人承接你的债权,也可以说是别人给你接盘。

当遇到去年那种行业低潮期,很可能会出现进来接盘的投资人大幅度减少,老投资人退出困难的情况。

但这并不代表没有新投资人接盘,老投资人就永远无法退出。因为如果借款人每个月按时还款,投资人也可以收到对应的回款。

因此,真正遇到流动性问题的平台在投资人退出缓慢的压力下还有最后一招,就是将集合标拆散,让投资人可以看到底层的每一个债权,并在债权到期时收到对应借款人还款。

不过有不少平台在投资人的抱怨中硬是扛了大半年也不敢将集合标拆散。实际上,这些平台出现的问题并不是流动性问题,而是某种程度上的庞氏骗局:只有新投资人接盘,老投资人才能退出。

例如懒财网贷,我们在某社区中看到一位投资人反馈,平台客服表示债权到期也无法回款,只能等到有新投资人买他的债权。这样的解释令投资人很绝望。

还有票据宝,之前有投资人咨询平台客服,客服也表示没有新客户接盘,老客户的钱无法退出,具体情况可以点击这里查看。

实际上,这些平台的债权要么大部分都是假标,要么很可能已经大部分逾期,如果将集合标拆散,投资人就会发现底层债权全面逾期的真相,平台处境会更为被动。

昨天爆雷的信和系就是这种情况,金信网在2018年12月时借贷余额为97.66亿元,但是直到被查封前,这个数字几乎都没有变化。这说明平台的债权早已经变成一堆烂账,当然也可能回款都被平台截留挪用了。

(金信网4月数据)

另外去年被立案的平台夸客金融也很典型,在7月份平台债转变慢时,很多投资人建议平台拆散集合标按月回款,但是平台不同意。

后来投资人才知道,平台的底层债权很多早已逾期几个月甚至一两年,平台根本不敢这样操作曝光自己,反而是被立案后这些逾期债权才得到进一步追缴。

除了以上几家,现在还有一些平台是类似情况,一边说大环境不好,流动性问题没有恢复,同时又不拆散集合标,不排除是假标或者逾期率太高的原因。

例如:银谷在线、点融、人人聚财、荷包金融、广信贷等等。

这里面人人聚财比较特殊,去年3月份曾在兑付正常的时候拆散过集合标,现在遇到危机反而不敢拆散,不知道是不是逾期情况恶化了。

另外在雷潮初期,也有一些平台行动果断,第一时间拆散了集合标,比如:蜜蜂有钱、信用宝、米族金融、生菜金融、融金所、短融网、银多网等。

不过这些平台的结局也各不相同。

蜜蜂有钱由于股东消极催收、逾期率高、截留回款早已被立案侦查。

信用宝、融金所、短融网现在逾期率畸高,回款极少,而且还在不停地套路投资人。

米族金融、生菜金融的情况稍微好些,刚拆散的时候有部分回款,后来情况越来越糟,近期回款几乎停滞,逾期率大概在50%左右。

银多网应该是拆散底标后唯一一个兑付正常的平台,也没有任何拖延和套路。这与平台资产端相对清晰可见,并有兜底方案有很大关系。

目前来看,平台出现退出困难的情况后就很难恢复正常,要么遮遮掩掩不敢拆散集合标,有底气拆散的平台大多也无法坚持稳定回款,甚至更加明目张胆地收割投资人。

或许也只有立案,才能对这些问题平台有点约束力。

温馨提示:本文不构成投资建议,仅作信息参考

标签: