最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

招行推的P2P暴雷?投资人的14亿资金到底流去何方?

大家好,这里是互金社长。

上两周招行推广P2P“暴雷”的问题带出了不少争议,社长一直没有抽时间和大家好好说说这个事情。

今天,我们也来复盘一下,银行理财到底还安不安全?

1 事件回顾

整个事件的时间跨度有好几年,为了梳理清楚,社长还特意去看了那篇《中年人的风平浪静,只能靠命》

不禁感慨,成年人的世界,看似轻松,背后却压着千斤顶。

房贷,车贷,养孩子,赡养两家老人,生活的重担永远都不是想的这么简单,任何事情都可能成为压死骆驼的最后一根稻草。

钱端事件,便是这样。

毕竟4%年化,大多数投惯了P2P的朋友,可能都不怎么瞧得上。

所以,能选择上车的人,基本都是稳健型的投资人,稳健派的作风,对风险是有天生的厌恶。

但如果说这个理财产品有招商银行的“背书”,结果就不一样了。

(1)2016年,招行总行推出“小企业e家投融资平台”。

平台有两个版本,企业版入口是直接内嵌在企业的网上银行,通过网银接口可以直接注册为企业用户,而个人版就是钱端APP。

2016年,钱端APP的新增是招行工作人员至关重要的KPI,上至行长,下至客户经理都在疯狂拉新跑业绩,

为此当时招行还配合钱端搞了不少活动:

(图片来源于网络)

其实当时行业内也有不少同行打趣过,这是银行首次靠拢P2P模式的尝试,毕竟2016年的时候,P2P风头正盛。

(2)2017年,钱端新增不再是招行员工KPI,同时招行也没有下发明确的通知告知员工相关事宜。

(3)2018年10月,投资人发现钱端出现逾期,招行客户经理被大户客户告知招行已经和钱端解约。

奇怪的是,有投资人发现,自己在2018年4月投资的钱,在APP上显示流向了招行小企业平台。

(4)更好笑的事情来了。

2018年10月30日,招行下发正式公告,表示早在2017年4月,招商银行已经与钱端合作终止。

这时候大多数的投资人也看明白了,自己买的银行理财产品竟然是P2P!还是收益只有4个点的P2P???

(5)2019年5月,钱端逾期大规模爆发。招行钱端双方开始打口水仗,意图撇清自己与投资人关系。

钱端方:自己只是信息技术服务平台,并暗指其与招商银行的合作关系。

招行方:自己2017年的时候已经和钱端停止合作,对钱端公司未能履约事件不负任何责任。

目前相关部门已经介入调查,我们只能等待更多的调查结果。

事情看到这里,可能大家都有些混乱,双方各执一词,局内的银行工作人员都不清楚解约的事情,作为“局外”的投资人还能清楚吗?

重点是这笔涉及9000多个家庭,14亿的逾期资金到底流去了哪里?

2 14亿资金流向何处?

社长注意到两个点:

(1)前期双方合作的时候,钱端的底层资产是由招商银行提供的。

并以银行的银票、信用证、以及供应链金融项下的商票融资等资产为主。

按照当初招行的宣传资料显示:

钱端是招行基于“员企同心”产品和票据见证产品的互联网移动端投资,

“钱端上所有理财产品为我行资产,由永安保险承保,我行承兑,安全可靠,固定期限收益,可放心认购。”

社长只能简单问几句:双方合作期间,银行到底放出了多少资产?这笔资产是不是都按照银行说的可以进行承兑?

即便内心还有1万个问号,

(翻译:那又怎样?)

(2)钱端被质疑存在自融的嫌疑。

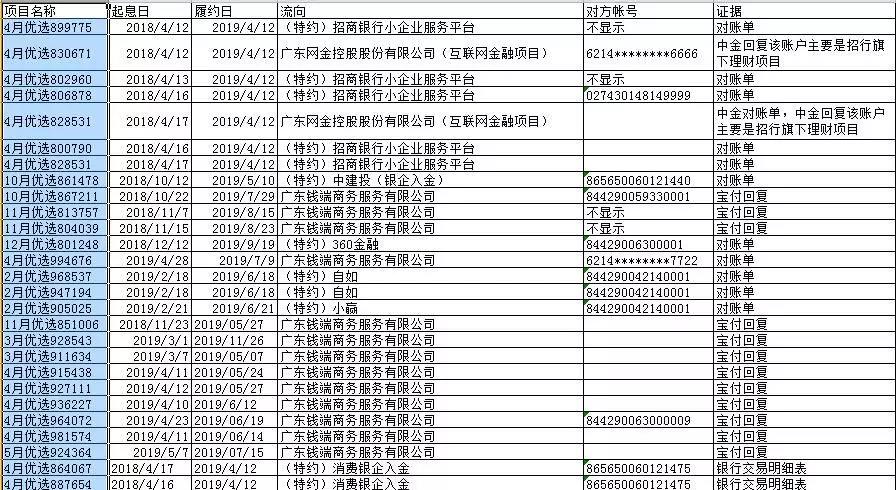

据前不久媒体公开一个投资人的账单流水中,我们能够很清楚的看到,钱端投资人的资金流出有8个平台:招商银行小企业服务平台、网金控股、钱端、中建投、自如、融360、小赢、消费银企入金。

其中流向钱端的资金笔数数最多的,

据6月7日钱端与投资人的沟通会上,钱端律师团曾向投资人透露,钱端的实控人是网金控股的陈强。

而网金控股,在2013年开始,就是招行“小企业e家”的运营方。

2017年,网金控股也发生了几件大事:

借壳新都酒店上市失败,负债5.4亿元,同时被中小股东起诉;

与蔡冬青业绩对赌失败以至于要支付投资款、利息、罚息等数亿元。

这时候可以说网金的控股的资金流已经几近枯竭。

据了解,陈强直接持有的1324万股网金控股股权和通过泓睿投资间接持有的608.75万股已悉数被冻结,且轮候冻结次数分别多达7次和2次。

而鼎盛汇盈代持的钱端所有的股权也已全部被冻结,鼎盛汇盈5次因为未按时履行法律义务而被法院强制执行。

钱端的实控人陷入了严重的资产危机,投资人也很难不去想两者之间的关联关系,但钱端到底有没有存在自融的行为,还是要靠着公安机关去调查取证。

我们该怎么做?以不变应万变:等...

3 银行理财产品应该怎么判断?

其实投资这种事情,有风险是大家都知道的,如果在风险已经告知的基础上产生损失,其实投资人的情绪也不会这么负面。

问题是,当年招行的确是大力推广过,多次误导投资人让大家以为钱端是招行旗下的APP,后面解约的时候,也没有及时给投资人,员工下发相关通知,难道招行是真的没有责任吗?

社长持有保留意见。

以至于社长现在收到不少投资人的留言,银行的理财产品还能不能信?第三方代销平台能不能信?

社长只有一个建议:从产品本身出发。

第一个,我们要判断的,他们是不是银行自营产品。

一般情况下,我们在银行能够接触到的产品通常分为两类:银行自营和代销。

代销,顾名思义就是代理销售,一般都是基金,信托,保险,国债和贵金属等产品。

这些产品的盈亏本质上是和发行机构挂钩,和银行没有太大关系,即便是你知道银行收了机构的钱,你也拿他没办法...

资管新规的出现就是为了打破刚兑,银行开心都来不及。

如果大家要查是不是银行自营的产品,可以到 中国理财网(链接:https://www.chinawealth.com.cn/zzlc/) 查询

输入产品带 C 开头的编号或者产品名字,就可以查到。

大家去银行的时候,一些理财经理有事没事都会过来和你拉拉家常,顺便带一下理财产品,

能让理财经理努力推销的,第一个关乎的就是KPI,其次就是提成。

所以大家去银行的时候,该干嘛就干嘛,多的不要管,要真有兴趣,回家好好想想,千万别脑子一热...

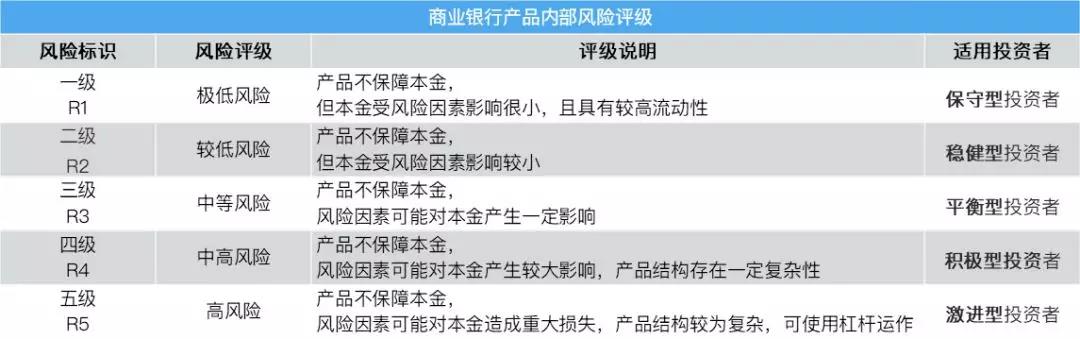

第二个我们要关注的,就是理财产品的风险等级;

是时候祭出社长这张图了,新资管出来以后,所有的保本保息都不见了:

光提收益,不提风险的都是假大炮。

其实社长有时候是很担心自家的小老太太到银行存钱。

每次回来都会抓着我问:XXX产品的收益好像还行,三年有5%?XXX安全吗?

有几次还被我抓到偷偷想买一个5年,6个点的...(并没有说银行理财产品不安全,纯属是看不惯那点收益)

加上最近银行理财产品的日子,也不好过。

近期货币市场利率有较大降幅,封闭式非保本型银行理财产品的收益,已连续15个月下跌。

5月份已经下跌至3.91%,这么下去都快赶上余额宝的收益了...

要真想买银行理财,还是建议大家先从最稳妥的创新存款下手,毕竟50万以内还有赔付。

如果想买其他产品,就多对比几个,不仅是产品间的对比,不同银行的收益也有所区别,想要理好财,货比三家是有必要的。

最近有什么好的银行理财产品,也可以分享一下给社长呀~我们一起研究研究。

更多P2P最新资讯,平台测评, 可以关注微信公众号"互金社长"(hjshezhang),我们一起聊投资~

标签: