最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

换帅受阻、接连踩雷,晋商消金“风波”不断

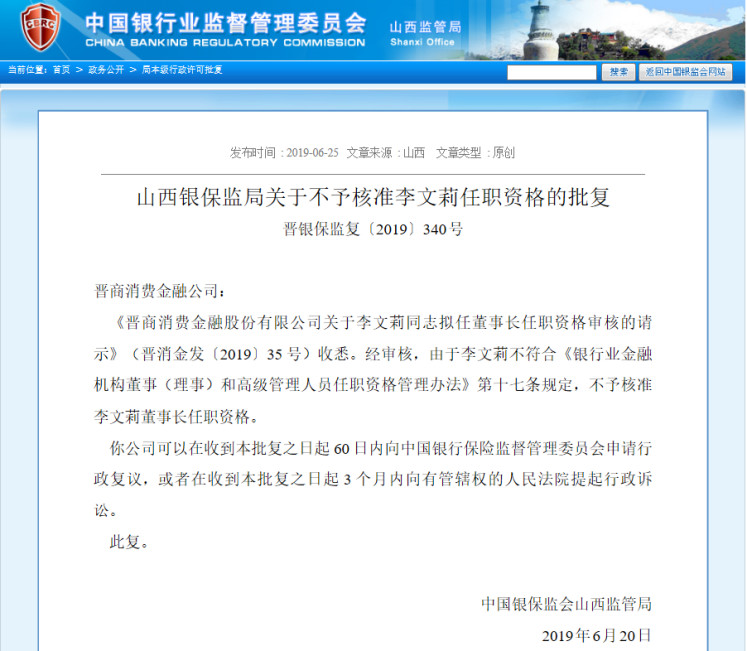

6月25日,中国银监会网站信息显示,李文莉拟任晋商消费金融有限公司(下称“晋商消金”)董事长的任职资格未得到批复同意。批复称李文莉不符合《银行业金融机构董事(理事)和高级管理人员任职资格管理办法》第十七条规定,因此不予核准其任职资格。

来源:中国银监会官网

公开信息显示,李文莉曾于2011年6月1日被山西银监局核准晋商银行太原晋阳支行副行长的任职资格;2014年7月14日,李文莉被山西银监局核准晋商银行审计部总经理的任职资格。今年5月7日,晋商消费金融发生法人变更,由王培明变更为李文莉。

据业内分析,根据十七条规定的五条内容,与李文莉有关的前四条规定所涉及的内容都已经公开,因此她很可能因为违反了最后一条“对拟任人的专业知识及能力进行测试”,即因专业问题而被否。

其实,去年以来,晋商消金由于“专业问题”,一直处于舆论的风口浪尖。除了此次人事任免受阻,晋商消金在2018年连踩5雷之后,2019年又牵手众多“问题”平台,开展医美分期、教育分期等。因此,晋商消金的风控能力深受外界质疑。

1

一年内5次踩雷

2018年,晋商消金可谓赚的盆满钵满。根据晋商消费金融关联A股上市公司宇信科技年报,2018年全年,晋商消费金融营业收入为3.38亿元,净利润约为8197.14万元,上年同期为4618万元,同比增长约77.5%。但是,与耀眼的业绩相比,晋商消金连续踩雷的同时,其股东晋商银行也因此屡次受罚。

据公开报道,晋商消金2018年连踩“五雷”:三次踩雷“租金贷”,一次踩雷车相关分期业务,一次踩雷旅游分期业务。其中,在踩雷“租金贷”方面,据报道,2018年3月至8月,爱公寓、上海寓见公寓、昊园恒业相继爆雷,爆雷时这三家的租户都是通过元宝e家贷的款,而元宝e家的资金方正是晋商消费金融。

业内人士表示,“租金贷”合作机构如果出现资金链断裂等问题,其对于不良率的影响不可轻视。因为其不良风险主要不在于个人,而在于对消金机构,因为只要有一家长租房机构出问题,可能就会导致不良率相对快速地上涨。

另外,在车分期业务方面,晋商消金和其合作的汽车分期平台可可家里(北京)信息技术有限公司,于2018年3月份发生合同纠纷。同年7月,晋商消金发表声明称,公司系贷款资金提供方,并非“车联网设备”的生产者/销售者,对“车联网设备”无任何保证或经销关系。目前,可可家里已被列入失信被执行人名单。

值得一提的是,今年2月26日,据港交所披露,晋商消金的股东晋商银行股份有限公司,已向港交所主板递交了上市申请。这就意味着,冲击A股多年未果后,晋商银行开始转战港股。这次晋商银行能否顺利上市还未可知,不过2018年连续5次被罚的事实,本就给其上市蒙上一层阴影,晋商消金连续踩雷又给它带来了不小的压力。

2

发力医美分期、教育分期藏隐患

虽然在2018年连续踩雷,晋商消金在2019年还是开展了教育分期、医美分期等多种业务。

据公开消息显示,3月底,晋商消费金融与深圳市海钜信达投资发展有限公司(以下简称“海钜信达”)、深圳市前海如期科技有限公司(以下简称“如期科技”)签署战略合作协议,晋商消费金融为两家企业的合计授信额度为10亿元。

而海钜信达为如期科技母公司,持有如期科技100%股权;海钜信达旗下有财富管理平台钜慧智投、海钜财富、海钜咨询;普惠金融平台房易贷、薪易贷、生易贷、生易贷、社保贷等等;金融科技平台如期科技。其中,产品“如期分期”APP为互联网消费活跃的年轻群体提供小额分期服务,主要面向学车、教育等消费场景。

另外,据公开报道,晋商消费金融于4月底,还积极对接医美分期的资产,与给米金服、乔融金服、即科金融等金融科技平台达成助贷合作,为其提供放款资金和信审,助贷平台为晋商消费金融提供用户。而这三家平台均定位于美容医疗分期行业。

值得注意的是,乔融金服与画美整形、蕾特恩等医疗美容机构都有合作。早在2018年初,曾经有公开报道指出,在校的女大学生,被蕾特恩美容院通过伪造在职证明后,瞒过贷款审核,为该女学生办理医美分期贷款。

来源:聚投诉

另外,独角金融在聚投诉上发现,众多用户也投诉乔融金服存在医疗陷阱。一位万女士5月27日发帖称,她于2018年5月16号在与上海乔融金服医分期有合作的成都美莱做美容手术,总价接近3万。当时医生跟她说可以分期付款,并且没有利息。可是当她还了三四个月后,发现按照已经扣除的费用计算,她得还3万3千多。当初承诺的无利息也就成了骗人的谎言。

3

B端问题频出折射风控短板

目前来看,晋商消费金融是否会在医美分、学生分期等业务上踩雷,还未可知。不过,晋商消费金融在2018年只顾深挖场景,却忽视B端风控的表现,让外界纷纷质疑其风控能力。

针对2018年连续踩雷的事实,晋商消费金融首席市场运营官赵巍敏在第四届消费金融高层论坛上,也承认了晋商消金在风控方面的不足。他表示:“我们当时对行业里面深挖产品这一块,光考虑C端的风险,没考虑B端的风险”。

合作方存在的自身风控不到位、恶意欺诈、服务不到位等问题,都可能对放贷机构带来不良影响。西南财经大学金融学院助理教授陈文对独角金融表示:“消金市场在当下仍处于跑马圈地的阶段,各机构如果精耕细作是能够做好风控的,但这可能面临丧失抢占市场份额的良好机遇。如果大干快干、依托合作方跑马圈地,能够抢占市场份额,但也可能遭遇风控不到位、踩雷合作方的问题,这方面就需要放贷机构做多维度的权衡。”

当然,存在对B端风控问题的消费金融公司,并不止晋商消费金融一家。比如,2018年1月央行发布的公告显示,湖北消费金融公司因贷前调查、贷时审查不到位,导致贷款资金被挪用,被罚款人民币40万元;杭州消费金融在2018年5月末,也受到浙江监管局50万元罚款,而受到处罚的原因,杭银消费金融表示,主要在于公司初期业务中有个别业务是与经销商合作的消费分期业务,由于经销商欺诈而导致的信贷风险等等。

业内人士表示,消金行业吸引新玩家持续入场,但国内社会消费品零售规模的增速却在不断降低。存量发展阶段,消金机构应当及时掉头,思路从“求发展”转变到“稳质量”,做好业务品质的风险把控。

另外,消费金融机构惯常与互联网企业进行合作,一些互联网公司以创新名义推出令人眼花缭乱的模式,例如租金贷,但背后的业务逻辑存在较大漏洞。消金机构在发展业务时,仍要注重金融思维,而非优先考虑互联网思维。

你如何看待晋商消金的遭遇?欢迎在评论区留言评论。

标签: