最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

?消费金融助贷模式风起云涌,头部平台布局万亿级蓝海市场

在传统金融和互联网金融领域,时下最炙手可热的莫过于消费金融。

规模数十万亿级的消费金融蓝海市场,除了商业银行、持牌消费金融公司、信托公司等传统银行业金融机构跑马圈地外,还吸引了以蚂蚁金服、腾讯金、度小满、360金融为代表的互联网巨头系;以拍拍贷、乐信、和信贷、51人品为代表的上市系P2P平台;以京东数科、苏宁金融、国美金融为代表的电商消费分期平台;此外,还有数十家上市公司、国企巨头、实业集团等各方大佬纷纷争相涌入布局。

2009-2019,政策推动消费金融从方兴未艾到如火如荼

消费金融,本质是以消费为目的的短期小额信用贷款业务,信贷期限一般在1个月至36个月,信贷金额一般在20万以下。

2009-2019的十年时间,消费金融从方兴未艾到如火如荼的蓬勃发展,得益于国家政策的不断放宽和支持。

2009年8月13日,原银监会首次启动消费金融公司试点审批工作,北京、天津、上海、成都四个城市率先在全国开展消费金融公司试点工作。

2013年9月,消费金融公司试点范围进一步扩大到包括香港和澳门在内的全国16个城市。

2015年6月,国务院放开市场准入,将消费金融公司试点城市扩大至全国,同时鼓励民间资本、互联网企业、国内外银行机构发起设立消费金融公司。

同年7月,人民银行等十部委发布《关于促进互联网金融健康发展的指导意见》, 支持有条件的金融机构建设创新型互联网平台开展网络消费金融等业务,互联网消费金融更是以一日千里的速度快速发展。

2018年8月18日,银保监会发布《中国银保监会办公厅关于进一步做好信贷工作提升服务实体经济质效的通知》,明确提出:“支持发展消费信贷,满足人民群众日益增长的美好生活需要。创新金融服务方式,积极满足旅游、教育、文化、健康、养老等升级型消费的金融需求。”

消费升级,推动消费金融市场加速迈进10万亿级规模

改革开放的40多年,同时也是全国人民消费不断升级的时代。最直观的经济数据是,全国居民的人均可支配收入和消费性支出同时节节攀升,人们的生活消费水平得到大幅改善和提高。

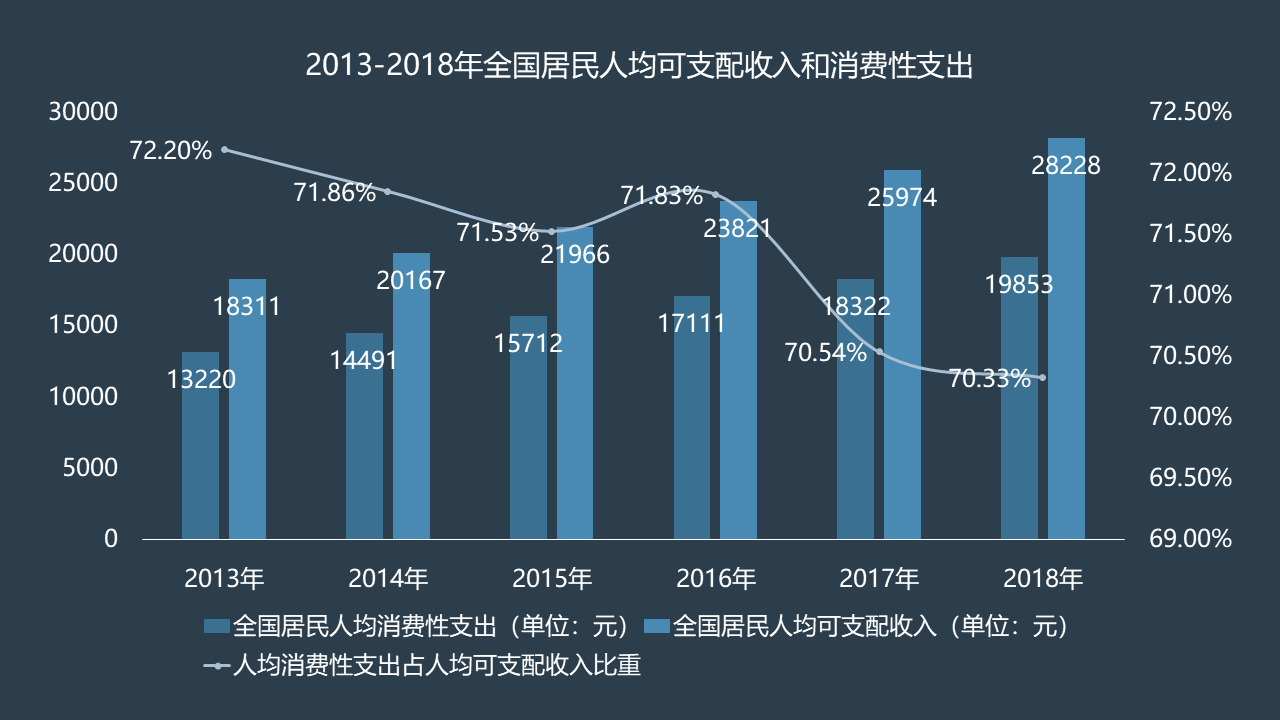

消金观察团根据国家统计局数据,2013-2018年全国居民人均可支配收入保持中高速增长,人均可支配收入从2013年的18311元,增长至2018年的28228元。人均消费性支出从2013年的13220元,增长至2018年的19853元。全国居民人均消费性支出占人均可支配收入的比重,连续六年超过70%。

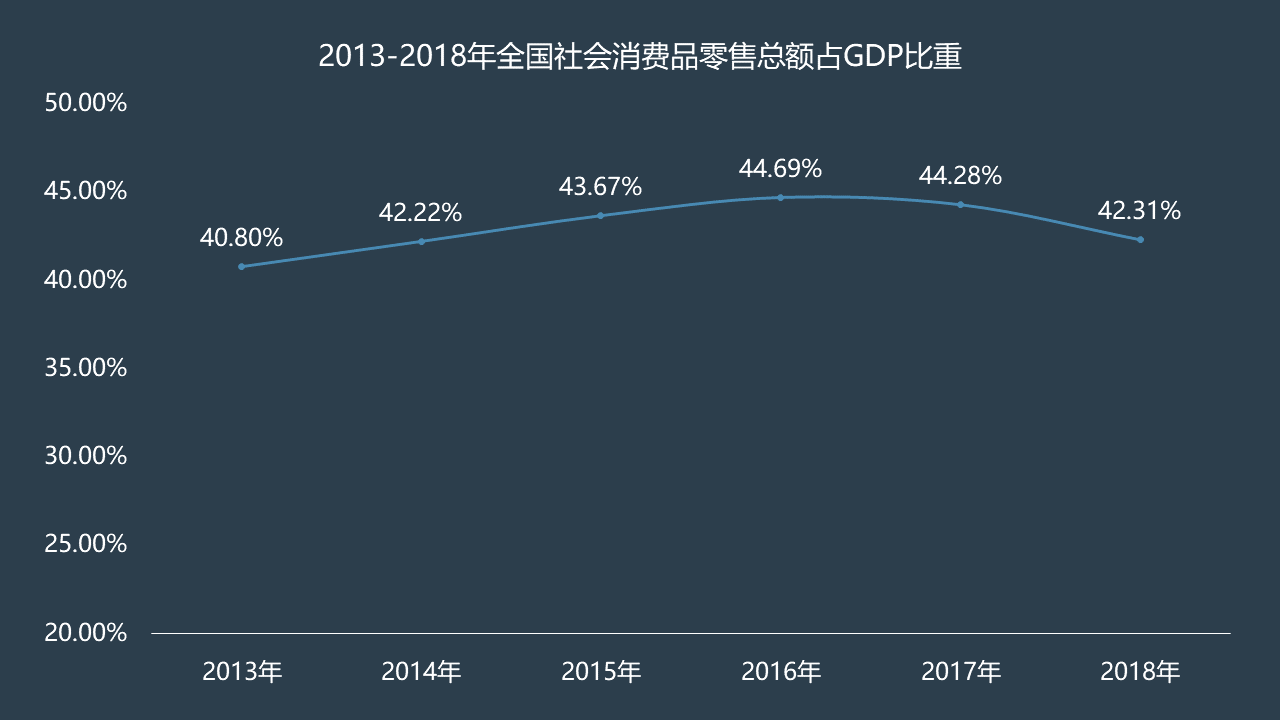

投资、出口、消费,被视为拉动我国经济增长(GDP)的三驾马车。消金观察团根据国家统计局数据,2013-2018年,我国GDP从2013年的592963亿元,增长至2018年的900309亿元。全国社会消费品零售总额从2013年的237810亿元,增长至2018年的380987亿元。全国社会消费品零售总额占国内生产总值(GDP)的比重,连续六年超过40%。值得说明的是,消费已经连续5年成为我国经济增长的第一动力。最终消费支出占国内生产总值的比重,自2012年以来连续7年超过50%,2018年更是达到76.2%。

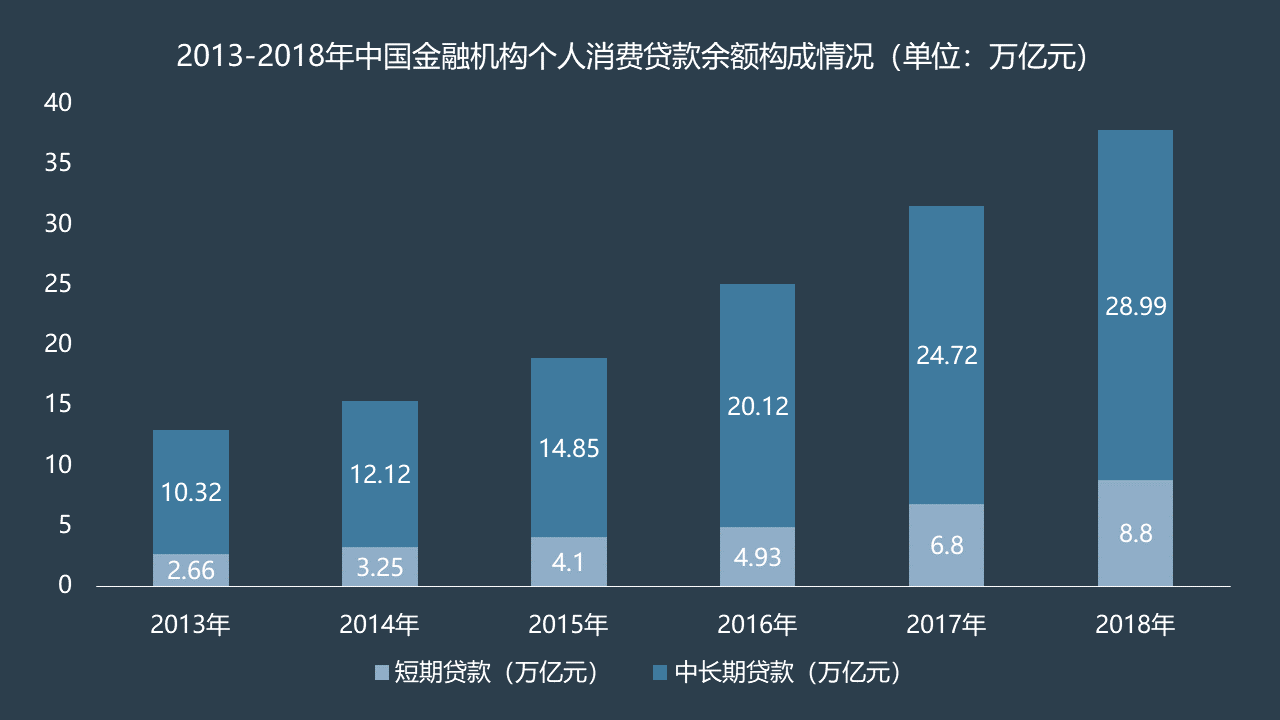

消金观察团根据中国人民银行公开数据统计,从2013年到2018年,我国个人消费贷款余额由12.97万亿元增长至37.79万亿元,年均复合增长率23.84%。从结构上看,2013-2018年短期个人消费贷款增长较快;短期个人消费贷款从2013年末的2.66万亿元,增长至2018年末的8.8万亿元。

更重要的是,我国消费结构升级仍处于上升期,消费规模稳步扩大,消费模式不断创新,消费升级趋势不变,消费贡献进一步增强,消费升级还将经历较长的发展阶段。

个人消费贷款代表着消费金融的潜在市场规模上限,个人消费贷款的快速增长,也昭示着消费金融增长的巨大潜力。根据清华大学、麦肯锡、前瞻产业研究院等多家机构预测,我国狭义消费金融规模有望在未来2-3年内迈进10万亿级规模。

拍拍贷、乐信、和信贷公司等布局消费金融蓝海市场

十万亿级的消费金融市场,同时也催生着互联网消费金融以不可阻挡之势快速崛起。互联网消费金融,是指依托互联网技术发展起来的新型消费金融模式,即借助互联网进行线上申请、审核、放款及还款全流程的消费金融业务。

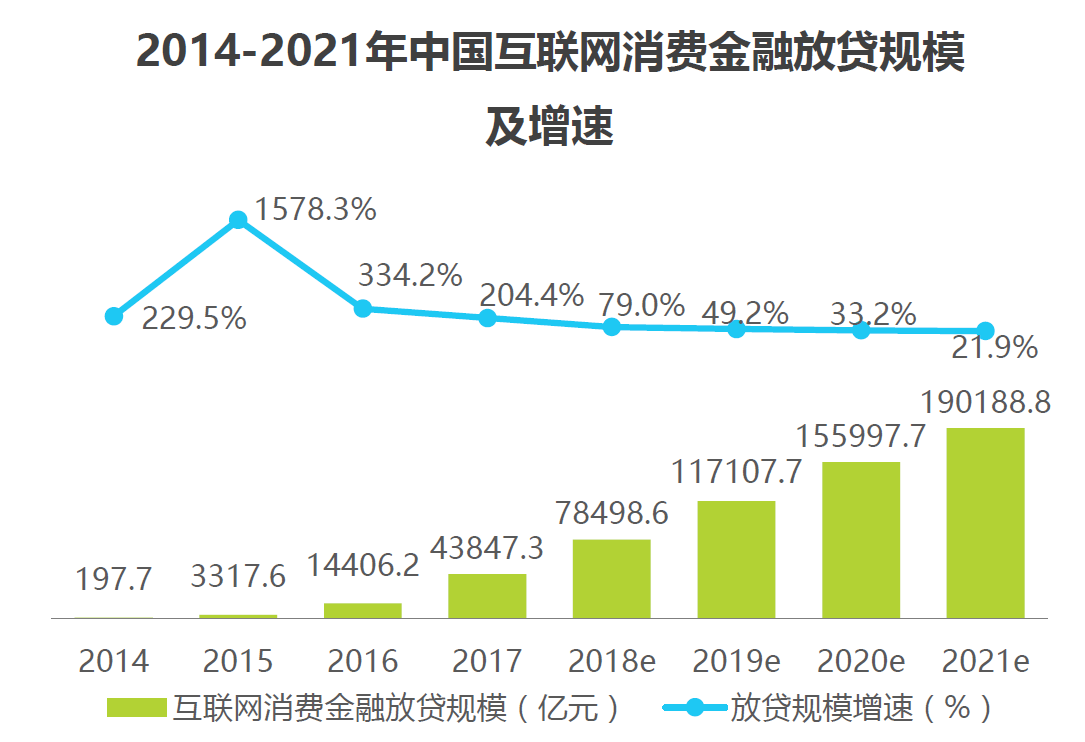

据艾瑞咨询最新发布的《中国互联网金融行业监测报告2019》显示,2018年中国互联网消费金融贷款规模为7.84万亿,2019年有望达到11.71万亿元。

除了BATJ等有流量和消费场景优势的互联网巨头纷纷抢先布局消费金融外,国内的互联网金融平台也早就瞄准了消费金融领域,成就了以乐信、拍拍贷、和信贷为代表的上市系头部互金公司,互金系公司已经成为消费金融领域不可忽视的一支劲旅。

7月2日,在和信成立十周年之际,美股上市公司Hexindai Inc(NASDAQ:HX)宣布推出“和信借条”全新消费金融品牌。这一业务背后,是我国依然有数量庞大的人群无法享受到便捷的金融借贷服务。尽管从2011-2018年,我国的消费金融渗透率已经从9%快速提升到27%,但是仍然显著低于美国的68%,这也意味着我国消费金融渗透率依然有很大的空间。

消金观察团了解到,和信借条主要为机构投资者提供完整系列的助贷服务。所谓助贷业务,即由消费金融平台与银行等持牌金融机构开展合作,前者提供获客、面签、风险审核与消费贷款定价、贷后管理等服务,后者提供低成本资金对接借款人贷款需求。最终银行等资金机构从中得到稳健的资金拆借回报,消费金融平台则降低融资成本,扩大业务规模同时,赚取更高的业务利润。

助贷业务是互金平台金融科技综合能力输出的表现,包括360金融、趣店、拍拍贷、乐信等上市系互金公司,更是从助贷业务中赚得盆满钵满。财报显示,乐信集团的机构资金占比在2018年第四季度提升至70%左右,2017年同期为46%;拍拍贷的机构资金促成借款金额已从2018年第四季度的20.4%增至今年1月的35.1%。

互金公司的金融科技输出(助贷)已经成为行业新风向,更代表了一家互金公司领先的金融风险管理和科技水平实力。随着Hexindai Inc宣布进入消费金融助贷领域,目前已经有10余家互金平台通过助贷,积极布局和深耕消费金融。

风控水平、场景流量、资金成本,是决定消费金融公司发展的三个至关重要的因素。消金观察团了解到,和信借条将全面与信托、银行等金融机构合作,借助分期电商、消费分期、虚拟信用卡等系列产品与服务,通过3C 产品、旅游等消费场景,深耕消费金融市场,为年轻高成长人群提供丰富的消费金融服务,通过助贷业务为传统金融机构赋能。

更重要的是,在P2P平台备案进入最后冲刺的关键时期,互金公司拓展助贷业务,也是顺应国家监管政策的“政治正确”的举措。今年初,监管部门发布《关于做好网贷机构分类处置和风险防范工作的意见》(简称《175号文》),文件强调坚决清理违法违规业务,不留风险隐患,同时明确提出积极引导部分网贷机构转型为网络小贷公司、助贷机构或为持牌资产管理机构导流等。

消金观察团了解到,和信借条作为Hexindai Inc体系下全新的消费金融品牌,将由和信数字科技有限公司运营,自此Hexindai Inc形成了P2P网络借贷+消费金融助贷两块独立业务。

近两年来,包括消费金融、互联网金融(互联网消费金融)等诸多业务,正迎来国家层面的规范整顿和统一监管。未来,在国家对P2P、消费金融等业务完成合规整改和全面监管下,消费金融将迎来适度鼓励的政策空间,消费金融和互联网消费金融的未来将十分可期。

标签: